207年最新个人所得税税率表(新个税起征点3500税率表)

- 格式:doc

- 大小:63.50 KB

- 文档页数:4

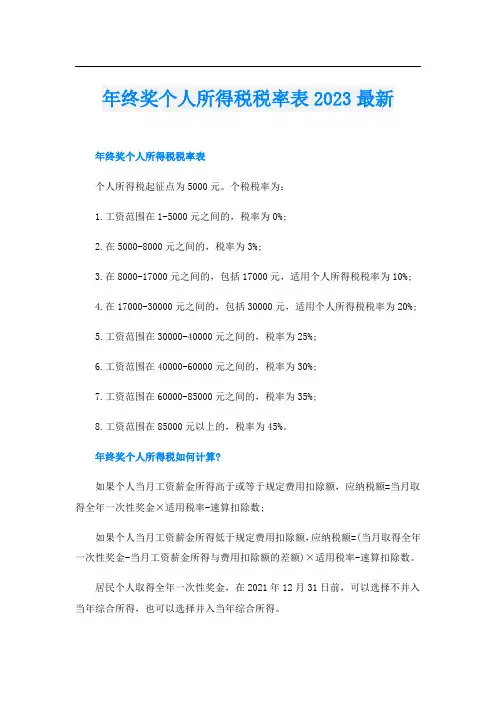

年终奖个人所得税税率表2023最新年终奖个人所得税税率表个人所得税起征点为5000元。

个税税率为:1.工资范围在1-5000元之间的,税率为0%;2.在5000-8000元之间的,税率为3%;3.在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4.在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5.工资范围在30000-40000元之间的,税率为25%;6.工资范围在40000-60000元之间的,税率为30%;7.工资范围在60000-85000元之间的,税率为35%;8.工资范围在85000元以上的,税率为45%。

年终奖个人所得税如何计算?如果个人当月工资薪金所得高于或等于规定费用扣除额,应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数;如果个人当月工资薪金所得低于规定费用扣除额,应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

居民个人取得全年一次性奖金,在2021年12月31日前,可以选择不并入当年综合所得,也可以选择并入当年综合所得。

选择不并入当年综合所得,则按以下计税办法,由扣缴义务人发放时代扣代缴税款:将居民个人取得的全年一次性奖金,除以12个月,按其商数依照按月换算后的综合所得税率表确定适用税率和速算扣除数,单独计算纳税。

自2023年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

年终奖个人所得税税率表属于。

现实中,劳动关系双方对年终奖的确定大致有三类形式:劳动合同约定;规章制度规定;由企业老板决定的“红包”这三种不同形式。

根据《劳动合同法实施条例》第二十七条规定,劳动合同法第四十七条规定的经济补偿的月工资按照劳动者应得工资计算,包括计时工资或者计件工资以及奖金、津贴和补贴等货币性收入。

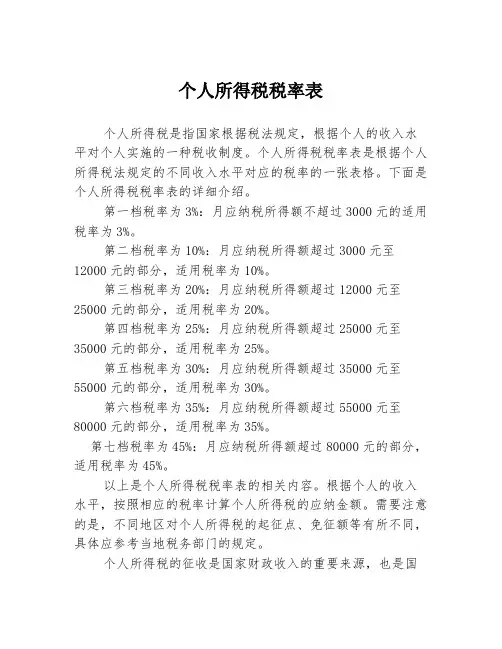

个人所得税税率表个人所得税是指国家根据税法规定,根据个人的收入水平对个人实施的一种税收制度。

个人所得税税率表是根据个人所得税法规定的不同收入水平对应的税率的一张表格。

下面是个人所得税税率表的详细介绍。

第一档税率为3%:月应纳税所得额不超过3000元的适用税率为3%。

第二档税率为10%:月应纳税所得额超过3000元至12000元的部分,适用税率为10%。

第三档税率为20%:月应纳税所得额超过12000元至25000元的部分,适用税率为20%。

第四档税率为25%:月应纳税所得额超过25000元至35000元的部分,适用税率为25%。

第五档税率为30%:月应纳税所得额超过35000元至55000元的部分,适用税率为30%。

第六档税率为35%:月应纳税所得额超过55000元至80000元的部分,适用税率为35%。

第七档税率为45%:月应纳税所得额超过80000元的部分,适用税率为45%。

以上是个人所得税税率表的相关内容。

根据个人的收入水平,按照相应的税率计算个人所得税的应纳金额。

需要注意的是,不同地区对个人所得税的起征点、免征额等有所不同,具体应参考当地税务部门的规定。

个人所得税的征收是国家财政收入的重要来源,也是国家调节收入分配的一种手段。

通过合理的税率划分和征税方式,可以促进收入分配的公平与合理,激励个人创造更多的财富,同时也有助于国家的经济发展。

个人所得税是每个纳税人都必须按照法律规定进行缴纳的税款。

在享受个人收入的同时,纳税人应对个人所得税有清晰的认识,并按照相关法律进行纳税申报和缴纳。

在缴纳个人所得税时,纳税人可以根据纳税筹划的相关政策,合法合规地减少税务负担。

个人所得税税率表的制定是为了明确不同收入水平对应的税率,使个人纳税人能够根据自己的收入水平合理缴纳所得税。

税率的设定旨在维护收入分配的公平与合理,促进社会和谐稳定的发展。

总之,个人所得税税率表是按照不同收入水平设定的一种纳税方式。

纳税人在纳税时需要根据自己的收入按照相应的税率计算个人所得税的应纳金额,以确保合法合规地缴纳个人所得税。

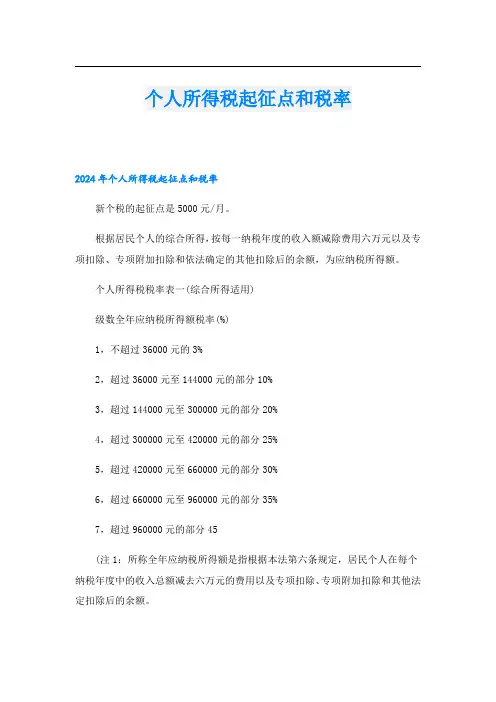

个人所得税起征点和税率2024年个人所得税起征点和税率新个税的起征点是5000元/月。

根据居民个人的综合所得,按每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

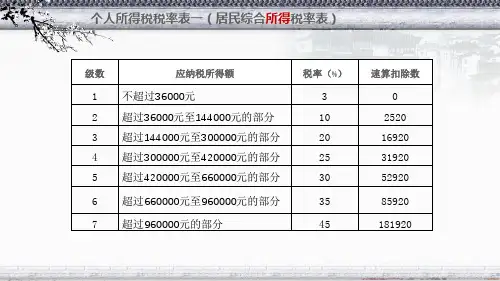

个人所得税税率表一(综合所得适用)级数全年应纳税所得额税率(%)1,不超过36000元的3%2,超过36000元至144000元的部分10%3,超过144000元至300000元的部分20%4,超过300000元至420000元的部分25%5,超过420000元至660000元的部分30%6,超过660000元至960000元的部分35%7,超过960000元的部分45(注1:所称全年应纳税所得额是指根据本法第六条规定,居民个人在每个纳税年度中的收入总额减去六万元的费用以及专项扣除、专项附加扣除和其他法定扣除后的余额。

注2:非居民个人获得的工资、薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,按月换算后根据本表计算应纳税额。

)个人所得税税率表二(经营所得适用)级数全年应纳税所得额税率(%)1,不超过30000元的5%2,超过30000元至90000元的部分10%3,超过90000元至300000元的部分20%4,超过300000元至500000元的部分30%5,超过500000元的部分35%(注:本表所称全年应纳税所得额是指依照本法第六条的规定,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)新个税的起征点是5000元/月。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

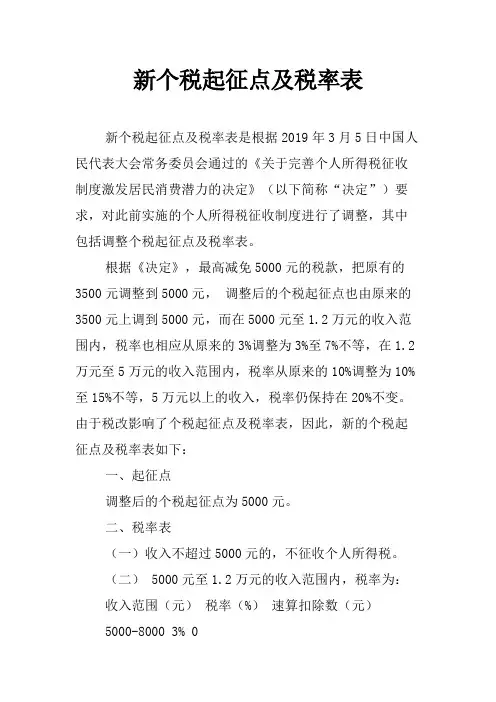

新个税起征点及税率表新个税起征点及税率表是根据2019年3月5日中国人民代表大会常务委员会通过的《关于完善个人所得税征收制度激发居民消费潜力的决定》(以下简称“决定”)要求,对此前实施的个人所得税征收制度进行了调整,其中包括调整个税起征点及税率表。

根据《决定》,最高减免5000元的税款,把原有的3500元调整到5000元,调整后的个税起征点也由原来的3500元上调到5000元,而在5000元至1.2万元的收入范围内,税率也相应从原来的3%调整为3%至7%不等,在1.2万元至5万元的收入范围内,税率从原来的10%调整为10%至15%不等,5万元以上的收入,税率仍保持在20%不变。

由于税改影响了个税起征点及税率表,因此,新的个税起征点及税率表如下:一、起征点调整后的个税起征点为5000元。

二、税率表(一)收入不超过5000元的,不征收个人所得税。

(二) 5000元至1.2万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)5000-8000 3% 08000-17000 10% 21017000-30000 20%141030000-420000 25%2660420000-60000 30%441060000-85000 35%716085000-120000 45%15160(三)1.2万元至5万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)120000-25000 10% 1250025000-35000 15%2050035000-55000 25%3450055000-80000 30%5450080000-100000 35%78500100000-200000 45%133500(四) 5万元以上的收入,税率为20%,速算扣除数为133500元。

以上就是新个税起征点及税率表,根据不同收入范围,税收税率和速算扣除数也不同,希望大家能够根据自己的实际情况,合理申报个税,避免纳税过多或者过少,同时也有利于政府和社会的健康发展。

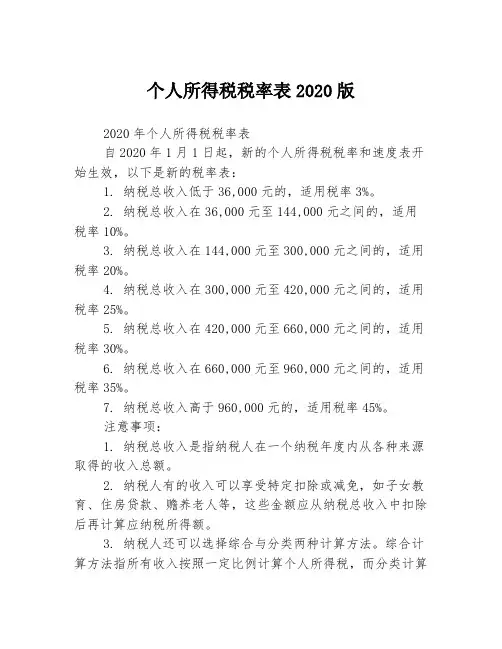

个人所得税税率表2020版

2020年个人所得税税率表

自2020年1月1日起,新的个人所得税税率和速度表开始生效,以下是新的税率表:

1. 纳税总收入低于36,000元的,适用税率3%。

2. 纳税总收入在36,000元至144,000元之间的,适用税率10%。

3. 纳税总收入在144,000元至300,000元之间的,适用税率20%。

4. 纳税总收入在300,000元至420,000元之间的,适用税率25%。

5. 纳税总收入在420,000元至660,000元之间的,适用税率30%。

6. 纳税总收入在660,000元至960,000元之间的,适用税率35%。

7. 纳税总收入高于960,000元的,适用税率45%。

注意事项:

1. 纳税总收入是指纳税人在一个纳税年度内从各种来源取得的收入总额。

2. 纳税人有的收入可以享受特定扣除或减免,如子女教育、住房贷款、赡养老人等,这些金额应从纳税总收入中扣除后再计算应纳税所得额。

3. 纳税人还可以选择综合与分类两种计算方法。

综合计算方法指所有收入按照一定比例计算个人所得税,而分类计算

方法指将各类收入分别计算个人所得税后相加得出个税应缴纳的总额。

4. 对于非居民个人所得税,税率为20%,不得享受任何税前扣除和减免。

总结:

2020年的个人所得税税率表有所改变,纳税人可以根据自己的收入情况选择综合或分类计算方式,同时注意应享受的税前扣除和减免。

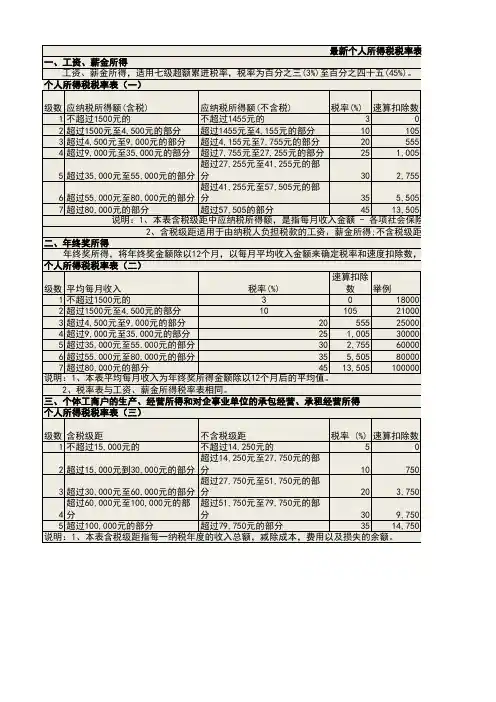

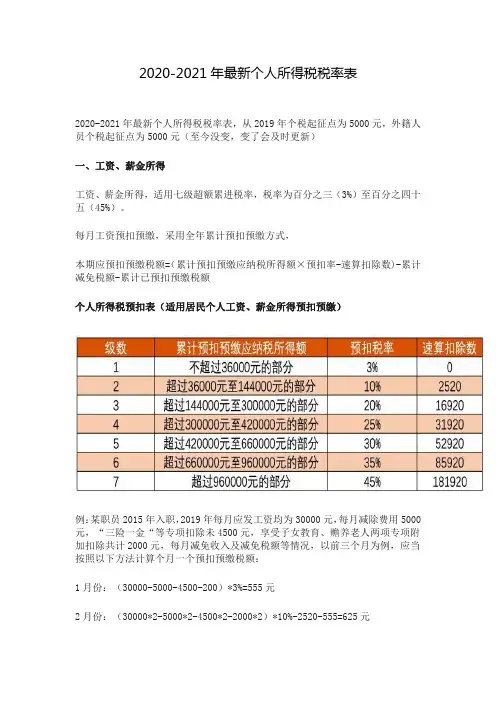

2020-2021年最新个人所得税税率表2020-2021年最新个人所得税税率表,从2019年个税起征点为5000元,外籍人员个税起征点为5000元(至今没变,变了会及时更新)一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

每月工资预扣预缴,采用全年累计预扣预缴方式,本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额个人所得税预扣表(适用居民个人工资、薪金所得预扣预缴)例:某职员2015年入职,2019年每月应发工资均为30000元,每月减除费用5000元,“三险一金“等专项扣除未4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,每月减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算个月一个预扣预缴税额:1月份:(30000-5000-4500-200)*3%=555元2月份:(30000*2-5000*2-4500*2-2000*2)*10%-2520-555=625元3月份:(30000*3-5000*3-4500*3-2000*3)*10%-2520-555-625=1850元上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。

二、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得应纳税额=(年度收入总额-成本、费用)X适用税率-速算扣除数三、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

四、劳务报酬所得1、每次取得劳务报酬先预交个税:应纳税额=每次收入(超过4000元)*(1-20%)X适用税率-速算扣除数应纳税额=(每次收入(不超过4000元)-800)X适用税率-速算扣除数2、年末时将工资、劳务报酬、稿酬、特许权使用费合并起来计算个人所得税。

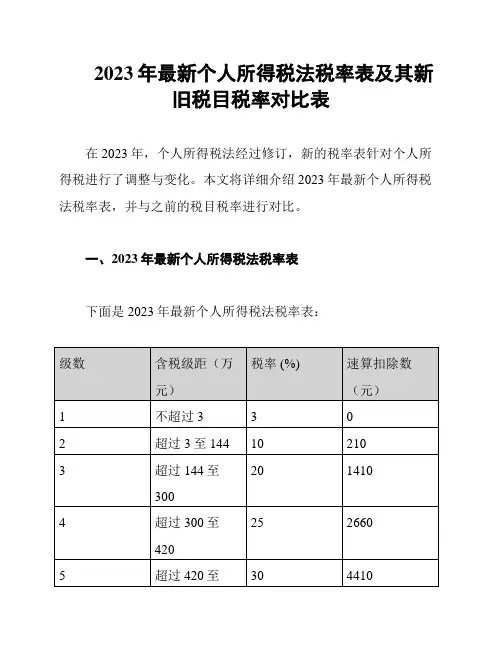

2023年最新个人所得税法税率表及其新

旧税目税率对比表

在2023年,个人所得税法经过修订,新的税率表针对个人所得税进行了调整与变化。

本文将详细介绍2023年最新个人所得税法税率表,并与之前的税目税率进行对比。

一、2023年最新个人所得税法税率表

下面是2023年最新个人所得税法税率表:

根据最新税率表,个人的应纳税所得额将按照不同的级距进行计算,并根据对应的税率和速算扣除数进行计税。

二、新旧税目税率对比表

下面是新旧税目税率对比表:

税目税率调整的主要目的是根据经济发展和税收体制改革,合理分配税务负担,有利于个人所得税的稳定增长,并保障税收的公平性和可持续性。

结论

2023年的最新个人所得税法税率表对纳税人的纳税标准和速算扣除数进行了调整,相较于2022年的税目税率,新的税率表更具有梯级递进性,适应了不同收入群体的纳税需要。

同时,速算扣除数的调整也减轻了个人所得税的负担。

这份文档提供了2023年最新个人所得税法税率表以及新旧税目税率对比表,帮助人们了解个人所得税的最新政策,并使纳税人在计算个人所得税时有明确的依据。

希望本文对您有所帮助。

如果有其他问题或需要进一步了解个人所得税法的信息,请随时向我们提问。

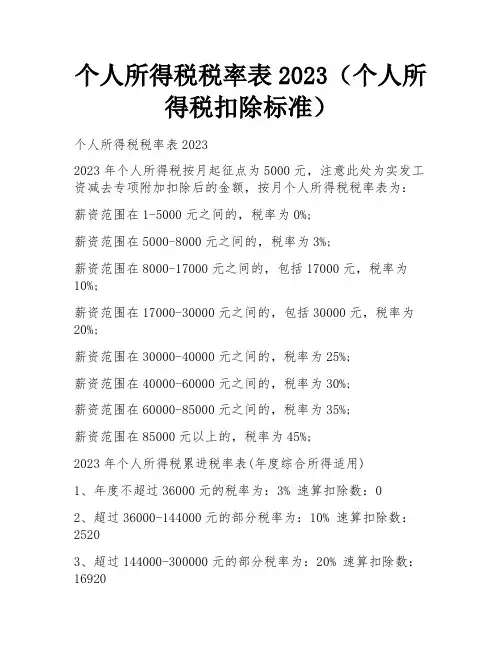

个人所得税税率表2023(个人所得税扣除标准)个人所得税税率表20232023年个人所得税按月起征点为5000元,注意此处为实发工资减去专项附加扣除后的金额,按月个人所得税税率表为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%;薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:1819202023年个人所得税扣除标准1、子女教育专项附加扣除扣除范围:3岁——博士(学前教育-全日制学历教育)扣除标准:每个子女1000元/月扣除方式:父母一方全额扣除或父母双方各50%,扣除方式选定后,一个纳税年度不能变更。

扣除起止时间:学前教育:从孩子满3岁的那个月开始到进入小学前的那个月。

全日制学历教育:子女接受义务教育、高中教育和高等教育的月份,教育结束的月份。

注意事项:①学历教育和学历(学位)继续教育的期间,包含因病或其他非主观原因休学但学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假等假期。

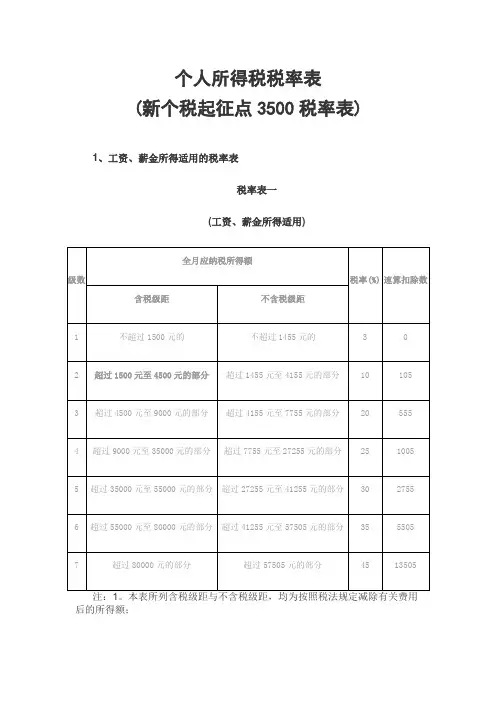

个人所得税税率表

(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

(工资、薪金所得适用)

后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

适用)

度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个体经营所得税税率表最新2023个体工商户经营所得税税率表查看全部个体工商户应纳税所得不超过100万元部分个人所得税减半征收。

2023年最新法律法规规定,企业所得税的税率为百分之二十五、企业计算应纳所得税范围,应该把年度收入总额减去不征税收入等的收入余额。

企业年度收入包括提供劳务所获收入、销售货物所得、股息等投资的收益、租金收入还有捐赠收入等。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

以知道个体工商户缴纳个税是有五个级别的。

生产经营所得的个税缴纳适用税率为5%至35%,采用超额累进的税率。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

2023年个体工商户个人所得税税率是多少?2023年个体工商户个人所得税税率按(二)经营所得,适用百分之五至百分之三十五的超额累进税率个体工商户应纳税所得不超过100万元部分个人所得税减半征收。

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

经营所得税税率表2023年2023年最新法律法规规定,企业所得税的税率为百分之二十五、企业计算应纳所得税范围,应该把年度收入总额减去不征税收入等的收入余额。

企业年度收入包括提供劳务所获收入、销售货物所得、股息等投资的收益、租金收入还有捐赠收入等。

以下内容为不征税收入,计算式应该扣除:1、依法收取行政事业性收费、政府性基金;2、财政拨款;3、规定的其他不征税情况。

《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

以知道个体工商户缴纳个税是有五个级别的。

生产经营所得的个税缴纳适用税率为5%至35%,采用超额累进的税率。

个体工商户个人所得税税率表2023个人所得税税率表(2023年最新个税税率表)2023年个体工商户个人所得税税率表如下:1、年度不超过36000元的税率为:3%速算扣除数:0;2、超过36000-144000元的部分税率为:10%速算扣除数:2520;3、超过144000-300000元的部分税率为:20%速算扣除数:16920;4、超过300000-420000元的部分税率为:25%速算扣除数:31920;5、超过420000-660000元的部分税率为:30%速算扣除数:52920;6、超过660000-960000元的部分税率为:35%速算扣除数:85920;7、超过960000元的税率为:45%速算扣除数:181920。

2023年个人所得税税率表(最新)2023年个人所得税税率表1、全年应纳税所得额不超过36000元:税率:3%;速算扣除数(元):02、全年应纳税所得额超过36000元至144000元:税率:10%;速算扣除数(元):25203、全年应纳税所得额超过144000元至300000元:税率:20%;速算扣除数(元):169204、全年应纳税所得额超过300000元至420000元:税率:25%;速算扣除数(元):319205、全年应纳税所得额超过420000元至660000元:税率:30%;速算扣除数(元):529206、全年应纳税所得额超过660000元至960000元:税率:35%;速算扣除数(元):859207、全年应纳税所得额超过960000元:税率:45%;速算扣除数(元):181920年度汇算的内容年度汇算的内容2022年度终了后,居民个人需要汇总2022年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算年度汇算最终应纳税额,再减去纳税年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

个税APP显示的收入跟实际情况不一致怎么处理?1.如果当您发现自己的“任职受雇信息”出现了不认识的扣缴单位,可在个人所得税APP“个人中心”——任职受雇信息——选择该扣缴单位,在右上角点击“申诉”,申诉类型选择“从未任职”,填写补充说明点击“提交”。

个人所得税起征点及个人所得税税率表一览个人所得税起征点及个人所得税税率表一览导读:当前个人所得税起征点及个人所得税税率表一览。

2017年3月7日,财政部部长肖捷在记者会上表示,个人所得税改革方案正在研究设计和论证中,将实行按年汇总纳税。

个人所得税起征点目前为止还是3500元个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

中国财政部2011年4月20日表示,个税免征额将考虑从每月2000元人民币(合305美元)提高至每月3000元人民币。

2011年6月30 日,通过全国人大常委会表决通过了关于修改个人所得税法的决定,在充分考虑民意的基础上,将工资薪金所得应缴个税的免征额从2000元上调至3500元。

个人所得税是对个人(自然人)取得的各项所得征收的一种所得税,个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

当前个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

一、个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

2023年终奖个人所得税税率表一览年终奖个人所得税税率表自2022年1月1日起,居民个人取得全年一次性奖金,并入当年综合所得计算缴纳个人所得税。

以全年应纳税所得额为标准(居民个人所得综合所得,每一纳税年度收入减除费用六万元以及专项扣除、专项附加扣除依法确定的其他扣除后的余额):1级:不超过3.6万元的,3%2级:超过3.6万元至14.4万元的部分,10%3级:超过14.4万元至30万元的部分,20%4级:超过30万元至42万元的部分,25%5级:超过42万元至66万元的部分,30%6级:超过66万元至96万元的部分,35%7级:超过96万元的部分,45%年终奖应缴个人所得税是如何计算的?居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

首先计算应纳税所得额,若当月工资薪金所得低于5000元起征点,则应纳税所得额=年终奖-(5000-当月工资),若高于5000,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按照得出的数额找出所对应的税率和速算扣除数;最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。

(计算结果中税后收入不包含月薪)。

个人所得税热点问题汇总1.问:支持居民换购住房个人所得税政策是如何规定的?答:《财政部税务总局关于支持居民换购住房有关个人所得税政策的公告》(财政部税务总局公告2022年第30号)规定:“一、自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

2023年个税税率表及速算扣除数工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数:02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

2020年最新版个人所得税税率表2020年最新版个人所得税税率表,工资薪金所得采用3500元的起征点。

你要交多少税?请看这里!一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

小学语文课本中的每一篇课文都是文质兼美的佳作,其语境描述的美妙,语言运用的精妙,思想表达的深邃,见解阐述的独到,都是引导学生感悟的重要内容。

而由于课堂教学时间的有限,课文中的精彩之处没有可能引导学生一一感悟。

为了使这些精彩给学生留下整体印象,我们可以在阅读中抓重点,引导学生对语言文字反复诵读,以悟出语言丰富的形象内涵,意义内涵,情感内涵。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)人社部副部长胡晓义表示,国务院已经下发了调整公务员基本工资、事业单位人员基本工资、机关事业单位离退休人员费的三个方案。

具体来看,本次机关事业单位人员基本工资普涨,重点是向基层倾斜。

像公务员中最低级别的办事员,基本工资标准是由元提至1320元;事业单位中最低级别的工人、专业技术人员、管理人员,基本工资标准分别由610元、630元、3150元,提升至1280元、1320元、6940元。

中小学教师、医院护士的基本工资标准提高10%。

此外,不同级别的机关事业单位人员的退休费也都有提高。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得同学们在学习的过程中是用什么样的方法来巩固自己所学的知识点呢?编辑老师建议大家多做一些与之相关的题,接下来就为大家整理了三年级下册数学同步检测题和视频,希望大家学习愉快!个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2017年最新个人所得税税率表(新个税起征点3500税率表)

税率

表一

(工资、薪金所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。