2011年最新个税税率表及EXCEL计算公式

- 格式:doc

- 大小:79.00 KB

- 文档页数:2

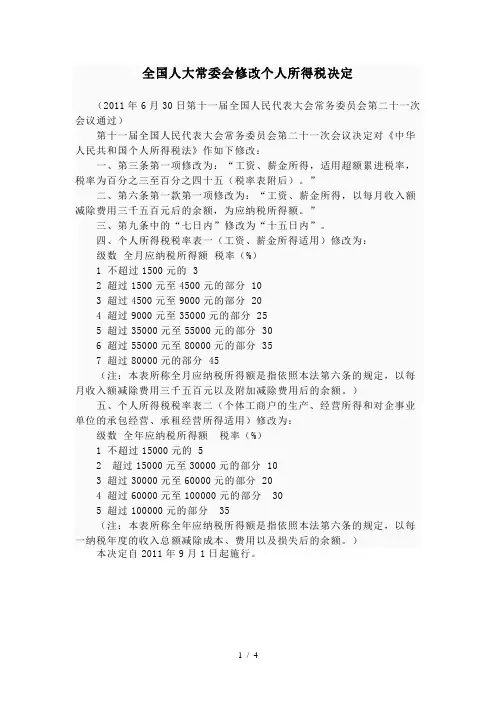

全国人大常委会修改个人所得税决定(2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议通过)第十一届全国人民代表大会常务委员会第二十一次会议决定对《中华人民共和国个人所得税法》作如下修改:一、第三条第一项修改为:“工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

”二、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”三、第九条中的“七日内”修改为“十五日内”。

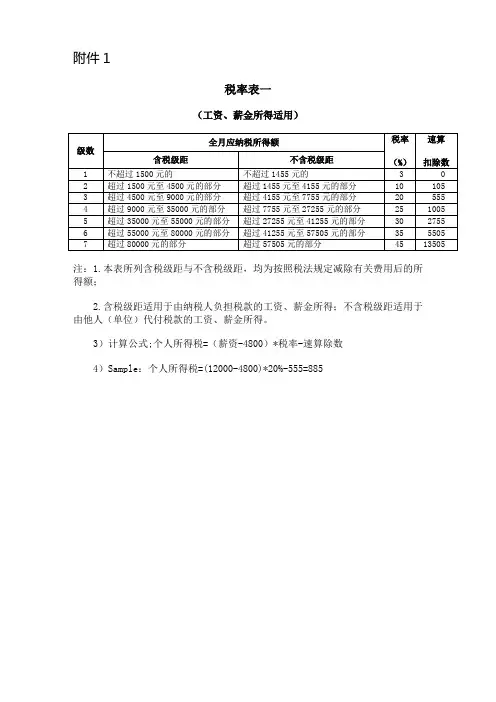

四、个人所得税税率表一(工资、薪金所得适用)修改为:级数全月应纳税所得额税率(%)1 不超过1500元的 32 超过1500元至4500元的部分 103 超过4500元至9000元的部分 204 超过9000元至35000元的部分 255 超过35000元至55000元的部分 306 超过55000元至80000元的部分 357 超过80000元的部分 45(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)五、个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:级数全年应纳税所得额税率(%)1 不超过15000元的 52 超过15000元至30000元的部分 103 超过30000元至60000元的部分 204 超过60000元至100000元的部分305 超过100000元的部分35(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)本决定自2011年9月1日起施行。

现行方法{(总工资)-(五险一金)-(免征额)}X税率-速扣数=个人所得税。

以总工资5105元为例,五险一金105为例{5105-105-3500}X0.03-0=45元2011年9月1日起调整后的7级超额累进税率:全月应纳税所得额税率速算扣除数(元)全月应纳税额不超过1500元3% 0全月应纳税额超过1500元至4500元10% 105全月应纳税额超过4500元至9000元20% 555全月应纳税额超过9000元至35000元25% 1005全月应纳税额超过35000元至55000元30% 2755全月应纳税额超过55000元至80000元35% 5505全月应纳税额超过80000元45% 135059月1日实施的新个税法实施条例第600号国务院令,修改后的《中华人民共和国个人所得税法实施条例》。

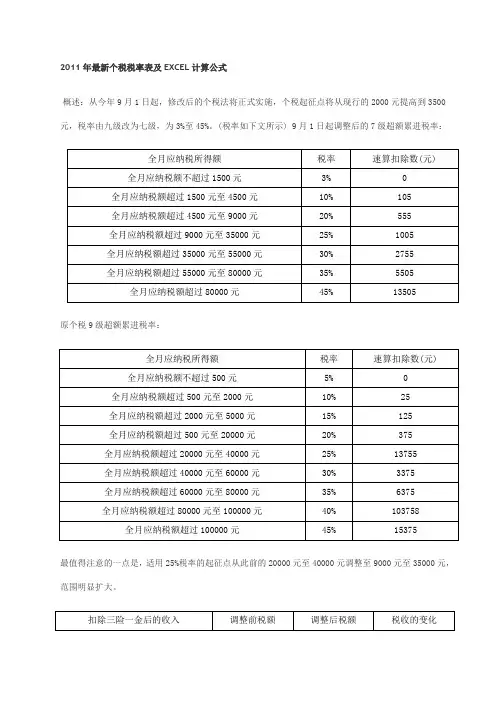

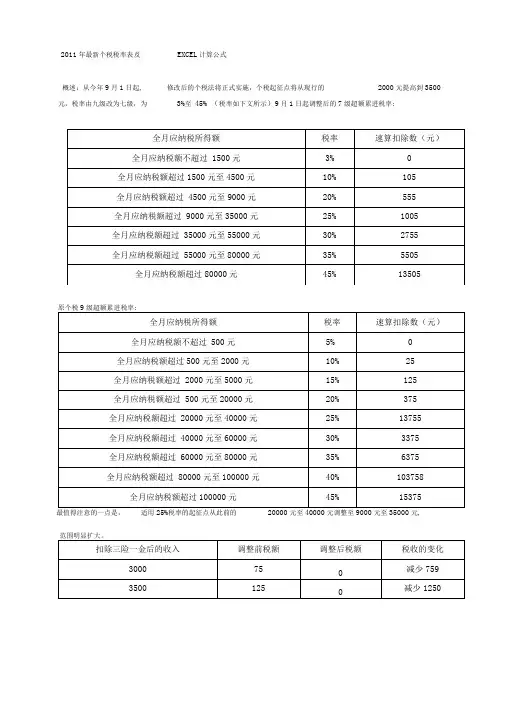

2011年最新个税税率表及EXCEL计算公式概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示) 9月1日起调整后的7级超额累进税率:原个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是1.9万元。

EXCEL公式: =ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)公式解释:5%*{0.6,2,4,5,6,7,9}这部分为税率,分别为:3%,10%,20%,25%,30%,35%,45%5*{0,21,111,201,551,1101,2701}这部分为速算扣除数,分别为: 0,105,555,1005,2755,5505,13505MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)这一部分是个人工资减去起征点3500后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

最外层的函数=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2) 是将前面得到的最大值四舍五入,保留两位小数,就是说分以下的数四舍五入。

X。

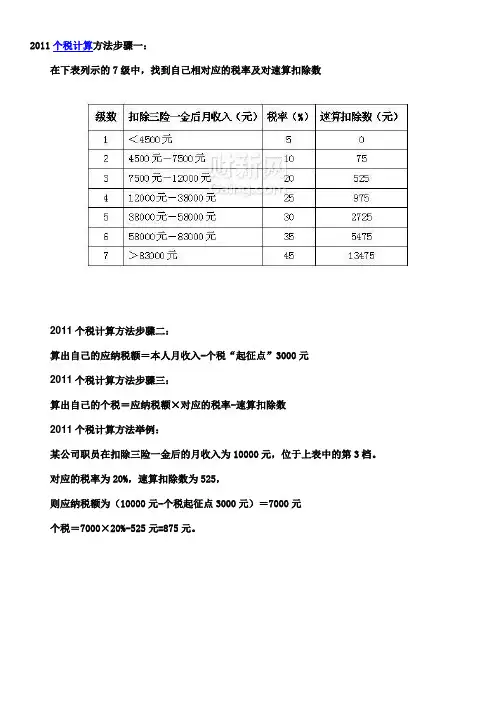

2011个税计算方法步骤一:在下表列示的7级中,找到自己相对应的税率及对速算扣除数2011个税计算方法步骤二:算出自己的应纳税额=本人月收入-个税“起征点”3000元2011个税计算方法步骤三:算出自己的个税=应纳税额×对应的税率-速算扣除数2011个税计算方法举例:某公司职员在扣除三险一金后的月收入为10000元,位于上表中的第3档。

对应的税率为20%,速算扣除数为525,则应纳税额为(10000元-个税起征点3000元)=7000元个税=7000×20%-525元=875元。

大家的看法:涂顺云:个税草案拟将免征额由2000提高到3000;社会保障部说了,调整后,工薪所得纳税比例将由原来的28%下降到12%。

原来中国人的工资收入有72%的人不到2000,有88%的人不到3000啊?第一次听说呢!葡萄:“月收入1万,要交14%个税,12%公积金,8%养老保险,4%医疗失业险=3800元,剩6200元;如果你拿出6200全部消费,需要为你消费的商品埋单17%增值税,28%各种杂税=2800元,所以,一个月赚1万的人,你相当于要拿出6600元来(缴税)。

”周汉琳:个税免征额拟上调至3000 武汉大多工薪族将减税,据说最快今年下半年就能颁布实施了```T。

T黄新伟:生产企业把税收计入生产成本,最后买单的还不是老百姓。

【评】个税免征额拟上调至3000 武汉大多工薪族将减税武湖钓叟:关于个税免征额拟调至3000,其实我认为还是低了。

国家征收个税的目的在于什么?在于调节缩短贫富差距。

现在的贫富差距非常大,如何更好的发挥这个杠杆的作用呢?我认为,要进一步的调高起征额,但也要提高税率。

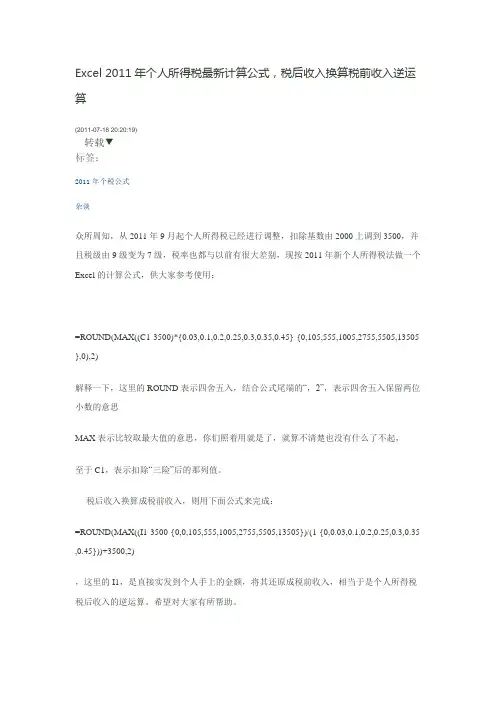

Excel 2011年个人所得税最新计算公式,税后收入换算税前收入逆运算

(2011-07-18 20:20:19)

转载▼

标签:

2011年个税公式

杂谈

众所周知,从2011年9月起个人所得税已经进行调整,扣除基数由2000上调到3500,并且税级由9级变为7级,税率也都与以前有很大差别,现按2011年新个人所得税法做一个Excel的计算公式,供大家参考使用:

=ROUND(MAX((C1-3500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505 },0),2)

解释一下,这里的ROUND表示四舍五入,结合公式尾端的“,2”,表示四舍五入保留两位小数的意思

MAX表示比较取最大值的意思,你们照着用就是了,就算不清楚也没有什么了不起,

至于C1,表示扣除“三险”后的那列值。

税后收入换算成税前收入,则用下面公式来完成:

=ROUND(MAX((I1-3500-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35 ,0.45}))+3500,2)

,这里的I1,是直接实发到个人手上的金额,将其还原成税前收入,相当于是个人所得税税后收入的逆运算。

希望对大家有所帮助。

2011年最新个税税率表及EXCEL计算公式概述:从今年9月1日起, 修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500 元,税率由九级改为七级,为3%至45% (税率如下文所示)9月1日起调整后的7级超额累进税率:原个税级超额累进税率:最值得注意的一点是,适用税率的起征点从此前的元至元调整至元至元,在新的个税法中,应纳税收入3.86万元成为个税增减临界点, 即月应纳税收入低于 3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是 EXCEL 公式:=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)公式解释:5%*{0.6,2,4,5,6,7,9} 这部分为税率,分别为: 3% 10% 20% 25% 30% 35% 45%5*{0,21,111,201,551,1101,2701} 这部分为速算扣除数,分别为: 0, 105,555,1005,2755,5505,13505MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)去起征点3500后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

最外层的函数=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)1.9万元。

这一部分是个人工资减是将前面得到的最大值四舍五入,保留两位小数,就是说分以下的数四舍五入。

尊敬的赞助商:**于200X 年X 月X 日举办一个全校性的综合型运动会, 历时一周。

期间包括三个部分:开 幕式文艺演出、运动会和闭幕式颁发奖项(两天)。

我们校学生会外联部是此类校园活动 指定宣传策划单位,对商家赞助大学生活动的可行性,特别是赞助我校运动会活动的可行 性有较深入的了解。

含义个税返还即个税手续费返还,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。

《中华人民共和国个人所得税法》第八条规定“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

”《中华人民共和国个人所得税法》第十一条规定“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

”编辑本段返还个税的使用企业所取得的手续费返还收入主要涉及营业税、企业所得税与个人所得税和车船税四个税种。

营业税的处理根据《国家税务总局关于印发〈营业税税目注释(试行稿)〉的通知》(国税发[1993]149号)第七条规定“服务业,是指利用设备、工具、场所、信息或技能为社会提供服务的业务。

本税目的征收范围包括:交通运输业。

建筑业。

金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产、销售不动产。

此外,《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)第一条规定“根据《国务院对储蓄存款利息所得征收个人所得税的实施办法》的法规,储蓄机构代扣代缴利息税,可按所扣税款时2%取得手续费。

对储蓄机构取得的手续费收入,应分别按照《中华人民共和国营业税暂行条例》和《中华人民共和国企业所得税暂行条例》的有关法规征收营业税和企业所得税。

”在这里,对于储蓄机构所取得的返还手续费应征营业税与企业所得税是有着充分的政策依据的,但对于一般性企业所取得的返还个税手续费虽然没有明确规定其应征营业税,但却也无法找到这部分收入应该不征或者免征营业税的规定。

但如果根据营业税条例中规定,对于企业所取得的手续费返还收入严格意义来讲应按服务业中的代理业进行缴纳营业税,只不过因为该笔收入是从税务机关取得因而模糊了征税概念。

对于这一点目前在实践工作中可能多数税务机关都未对此进行实际征收,但值得注意的是,目前也有部分省市对此行为已经作出征税规定,如:《广西壮族自治区地方税务局关于企业代扣代缴个人所得税取得手续费收入纳税问题的函》(桂地税函[2009]446号)“一、根据《中华人民共和国营业税暂行条例》和《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)的有关规定,企业代扣代缴个人所得税取得手续费收入应缴纳营业税。

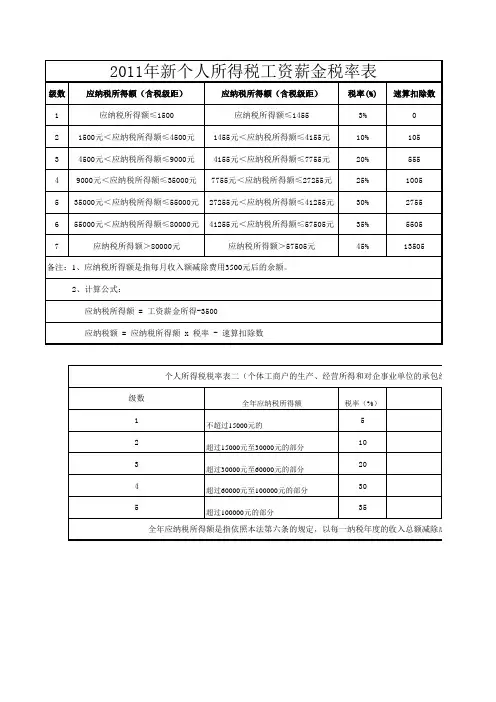

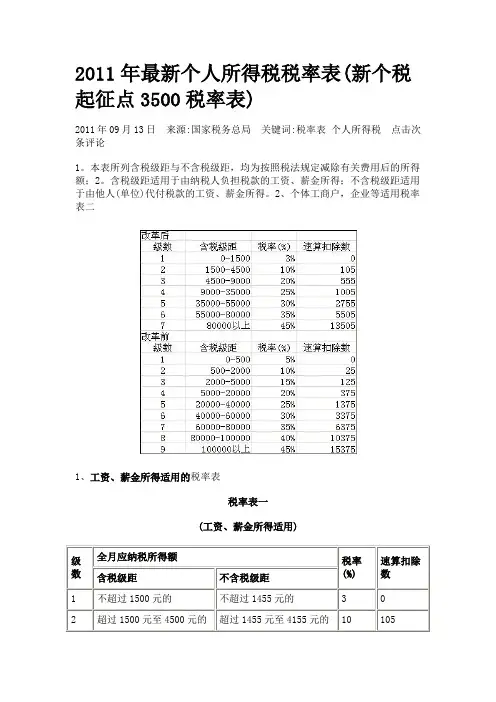

2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击次条评论1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

①工资薪金所得应纳税额的计算应纳税客=应纳税所得额×适用税率—速处扣除数②取得全年一次性资金的的当月领取的工资薪金所得低于税法规定的费用扣除额应纳税额=(雇员当月取得全年一次性资金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数取得半年奖金时不用按月算当一次领取金额③个体工商户的生产.经营所得应纳税额的计算应纳税额=应纳税所得额×适用税率—速算扣除数④对企事业单位的承包经营、承租经营所得应纳税额的计算应纳税额=应纳税所得额×适用税率—速算扣除数⑤劳务报酬所得应纳税额的计算1、每次收入不足4000元应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率=每次收入额×(1—20%)×20%3、每次收入的应纳税所得额超过20000元的应纳税额=应纳税所得额×适用税率—速算扣除数每次收入额×(1—20%)×适用税率—速算扣除数⑥稿酬所得应纳税额的计算1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率×(1-30%)=(每次收入额—800)×20%×(1—30%)2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率×(1-30%)=每次收入额×(1-20%)×20%×(1-30%)⑥特许权使用费所得应纳税额的计算1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率(每次收入额—800)×20%2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%⑦利息、股息、红利所得应纳税额的计算税率为20%取得上市公司的股息所得减半征收个人所得税2007年8月15日起储蓄存款利息个人所得税为5%2008年10月9日起暂免对储蓄利息所得的个人所得税⑧财产租赁所得应纳税的计算1、每次(月)收入不足4000元的应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)—800元}×20%2、每次(月)收入在4000元以上的应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)}×(1—20%)×20%⑨财产转让所得应纳税额的计算应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理费用)×20% ⑩偶然所得应纳税额的计算应纳税额=应纳税所得额×适用税率=每次收入额×20%11其他所得应纳税额的计算应纳税额=应纳税所得额×适用税率=每次收入额×20%。

2011年新个人所得税计算方法

个人取得工资、薪金所得应当如何缴纳个人所得税。

个人取得的工资、薪金所得:是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及任职或受雇有关的其他所得。

工资、薪金所得项目税率表:

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房积金,再减去费用扣除额3500元/月为应纳税得额,按3%至45%的七级超额累进税率计算缴纳个人所得税。

计算公式是:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入8000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为3500元,则王某当月应纳税所得额=8000-1000-3500=3500元。

应纳个人所得税税额=3500×10%-105=245元。

个人所得税计算公式征缴个人所得税的计算方法,个税起征点原来是1600,现在是2000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-2000实发工资=应发工资-四金-缴税扣除标准:2008年3月份起,个税按2000元/月的起征标准算年终奖缴纳个税计算公式税前工资-2000a:若>0,则直接用年终奖金额/12 = 应税额,得出相应的税率计出的税率 * 年终奖金额 = 应扣个税b:若<0,[用年终奖金额 - (2000-税前工资)]/12 = 应税额,得出相应的税率计出的税率 * (年终奖金额+税前工资-2000)= 应扣个税个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过5,000元的 5 0二超过5,000元到10,000元的部分10 250三超过10,000元至30,000元的部分20 1,250四超过30,000元至50,000元的部分30 4,250五超过50,000元的部分35 6,750劳务报酬所得适用级全月应纳税所得额(含税所得额)税率%速算扣除数(元)数一不超过20,000元的20 0二超过20,000元到50,000元的部分30 2,000三超过50,000元的部分40 7,000解析:国家规定,劳务报酬所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收。

劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。

对个人一次取得劳务报酬应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

2011年最新个税税率表及EXCEL计算公式

概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)

具体缴纳公式如下:

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额3500元,为应纳税所得额,按3%至45%的七级超额累进税率计算缴纳个人所得税。

计算公式是:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

9月1日起调整后的7级超额累进税率:

原个税9级超额累进税率:

最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86

万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是1.9万元。

EXCEL公式:

=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)

公式解释:

5%*{0.6,2,4,5,6,7,9}这部分为税率,分别为:3%,10%,20%,25%,30%,35%,45%

5*{0,21,111,201,551,1101,2701}这部分为速算扣除数,分别为:

0,105,555,1005,2755,5505,13505

MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)这一部分是个人工资减去起征点3500后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

最外层的函数

=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2) 是将前面得到的最大值四舍五入,保留两位小数,就是说分以下的数四舍五入。