第三讲增值税(3)

- 格式:ppt

- 大小:379.00 KB

- 文档页数:27

第一节增值税法律制度一、增值税的概念增值税是指对从事销售货物或者加工、修理修配劳务,以及进口货物的单位和个人取得的“增值额”为计税依据征收的一种流转税。

2009年起我国增值税转型为“消费型增值税”。

二、增值税的征收范围(一)、销售货物,是指在中华人民共和国境内有偿转让货物的所有权。

包括电力、热力、气体在内。

举例∶甲为卷烟厂,生产卷烟批发给A批发商,甲是生产者要交纳消费税,销售卷烟交增值税,A批发商将烟批发给B零售商,A向B销售时需要交增值税,不需要缴纳消费税。

B零售商将卷烟零售给消费者时,需要缴纳增值税。

(二)、提供加工、修理修配劳务又称销售应税劳务,是指在中国境内有偿提供加工、修理修配劳务。

举例:A企业委托B加工烟丝,委托方A为消费税纳税义务人,受托方B提供加工劳务,为增值税纳税义务人。

(三)、进口货物,是指进入中国关境的货物。

对于进口货物,除依法征收关税外,还应在进口环节征收增值税。

提示:消费税的征收范围:1、生产货物;2、进口货物;3、委托加工劳务。

(四)、视同销售(1)将货物交付他人代销;(2)销售代销货物(手续费缴纳营业税);案例:甲是一家服装厂,如果生产的服装直接销售乙,则直接按照销售额缴纳增值税,如果双方签订代销协议,协议规定按照零售额10%收代销手续费,甲服装厂于4月30日上午将一批服装交给乙商场代销,乙于4月30日下午全部销售给消费者,取得零销售额为117万元(含税)。

在5月8日甲收到乙的代销清单,甲给乙开具了增值税专用发票。

同时甲购进原材料的增值税发票上的金额为80万。

乙商场缴纳的增值税:117/(1+17%)x17%-117/(1+17%)x17%=0甲服装厂缴纳的增值税:117/(1+17%)x17%-80 x17%(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但“相关机构在同一县(市)”的除外;举例:A店将货物转移到本市的B店,不视同销售。

【老会计经验】增值税会计--增值税概述(三)三、增值税的纳税范围(一)纳税范围的一般规定凡在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的,部属增值税的缴纳范围。

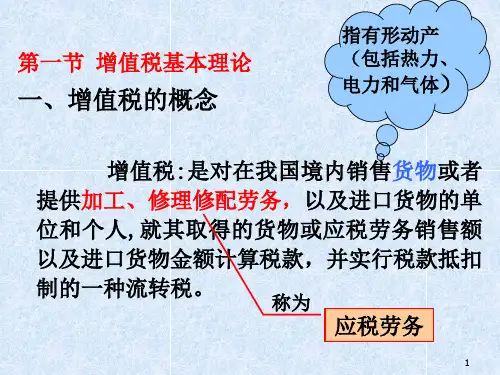

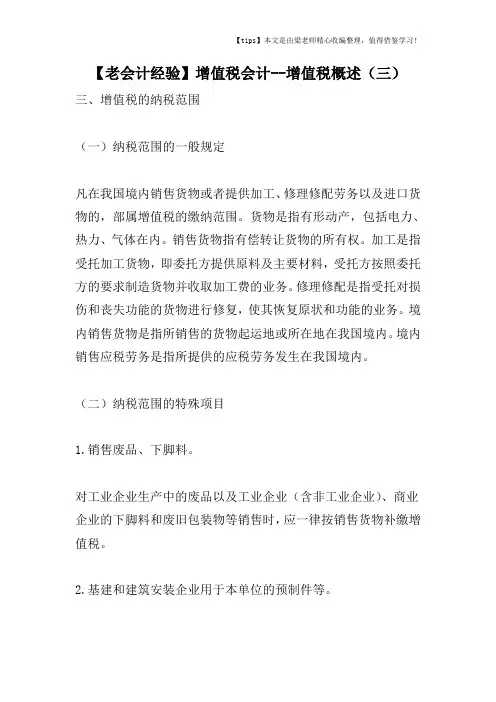

货物是指有形动产,包括电力、热力、气体在内。

销售货物指有偿转让货物的所有权。

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务。

修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

境内销售货物是指所销售的货物起运地或所在地在我国境内。

境内销售应税劳务是指所提供的应税劳务发生在我国境内。

(二)纳税范围的特殊项目1.销售废品、下脚料。

对工业企业生产中的废品以及工业企业(含非工业企业)、商业企业的下脚料和废旧包装物等销售时,应一律按销售货物补缴增值税。

2.基建和建筑安装企业用于本单位的预制件等。

基本建设单位和从事建筑安装业务的企业附设的工厂、车间生产的水泥预制件、其他构件或材料,用于本单位或本企业的建筑工程的,应在转移使用时缴纳增值税,但对其在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工程的则不缴纳增值税。

3.集邮商品。

集邮商品的生产、调拨缴纳增值税。

邮政部门销售集邮商品不缴增值税,邮政部门以外的其他单位和个人销售集邮商品缴纳增值税。

4.行政收费。

对国家管理部门行使其管理职能发放的执照、牌照和有关证书等取得的工本费收入不缴增值税。

5.修理费和“三包”收入。

货物的生产企业为搞好售后服务,支付给经销企业的修理费用,作为经销企业为用户提供售后服务的费用支出。

对经销企业从货物的生产企业取得的“三包”收入,应按“修理修配”缴纳增值税。

6.报刊发行。

邮政部门发行报刊缴纳营业税,其他单位和个人发行报刊缴纳增值税。

7.罚没物品根据不同情况予以不同处理。

(1)执法部门和单位查处的属于一般商业部门经营的罚没商品,具备拍卖条件的由执法部门或单位经同级财政部门同意后公开拍卖。

其拍卖收入作为罚没收入,由执法部门或单位如数上交财政,不予缴税。