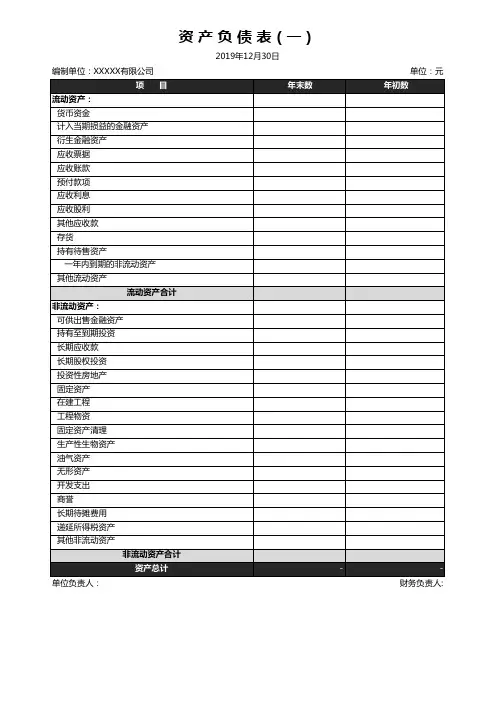

2019年版资产负债表

- 格式:docx

- 大小:18.36 KB

- 文档页数:2

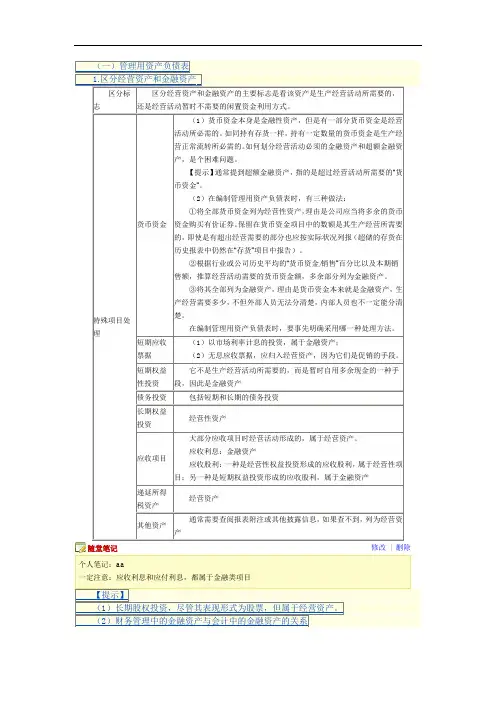

(一)管理用资产负债表1.区分经营资产和金融资产区分标志区分经营资产和金融资产的主要标志是看该资产是生产经营活动所需要的,还是经营活动暂时不需要的闲置资金利用方式。

特殊项目处理货币资金(1)货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。

如同持有存货一样,持有一定数量的货币资金是生产经营正常流转所必需的。

如何划分经营活动必须的金融资产和超额金融资产,是个困难问题。

【提示】通常提到超额金融资产,指的是超过经营活动所需要的“货币资金”。

(2)在编制管理用资产负债表时,有三种做法:①将全部货币资金列为经营性资产,理由是公司应当将多余的货币资金购买有价证券。

保留在货币资金项目中的数额是其生产经营所需要的,即使是有超出经营需要的部分也应按实际状况列报(超储的存货在历史报表中仍然在“存货”项目中报告)。

②根据行业或公司历史平均的“货币资金/销售”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。

③将其全部列为金融资产,理由是货币资金本来就是金融资产,生产经营需要多少,不但外部人员无法分清楚,内部人员也不一定能分清楚。

在编制管理用资产负债表时,要事先明确采用哪一种处理方法。

短期应收票据(1)以市场利率计息的投资,属于金融资产;(2)无息应收票据,应归入经营资产,因为它们是促销的手段。

短期权益性投资它不是生产经营活动所需要的,而是暂时自用多余现金的一种手段,因此是金融资产债务投资包括短期和长期的债务投资长期权益投资经营性资产应收项目大部分应收项目时经营活动形成的,属于经营资产。

应收利息:金融资产应收股利:一种是经营性权益投资形成的应收股利,属于经营性项目;另一种是短期权益投资形成的应收股利,属于金融资产递延所得税资产经营资产其他资产通常需要查阅报表附注或其他披露信息,如果查不到,列为经营资产随堂笔记修改| 删除个人笔记:aa一定注意:应收利息和应付利息,都属于金融类项目【提示】(1)长期股权投资,尽管其表现形式为股票,但属于经营资产。

关于修订印发2019年度一般企业财务报表格式的通知刚刚,利润表和资产负债表又改了!变化很大,即日起生效!会计人注意了!刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?小编看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。

紧急通知,财务报表改了,先看重点2019年度一般企业财务报表格式主要变动如下:1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。

该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。

(忍不住期待我们“高危”会计职业的福利也越来越好呢!)4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。

该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑!小编特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧:财务报表,详细变化解读修订后的一般企业财务报表格式与财政部在2018年及以前发布的历次财务报表格式修订相比,发生了哪些变化?适用对象:注:“格式一”和“格式二”分别对应通知的附件1和附件2。

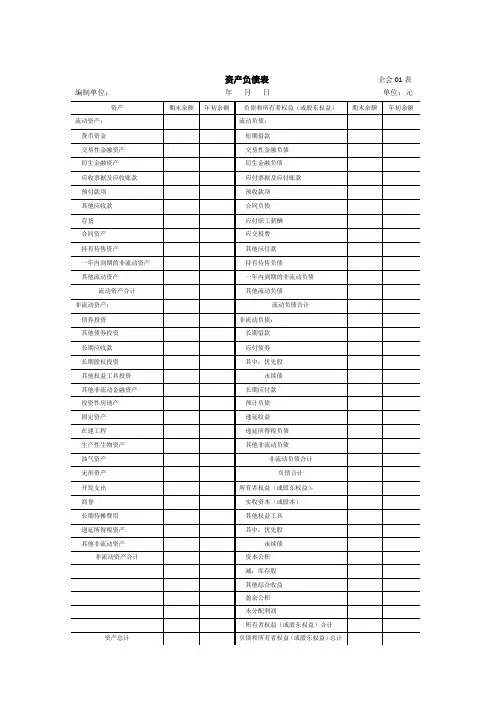

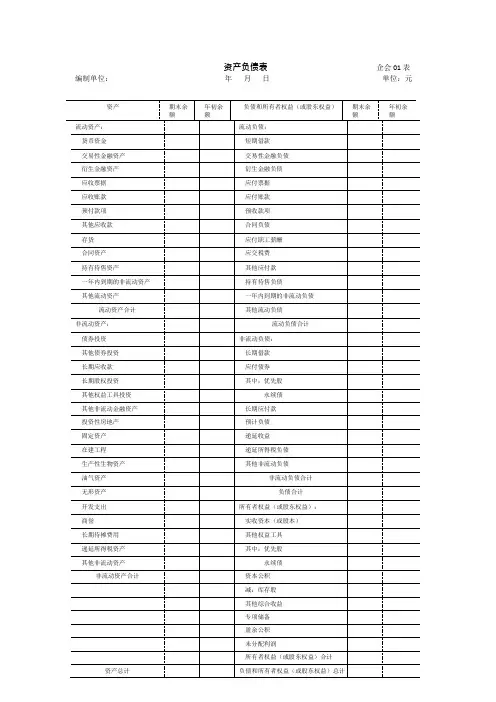

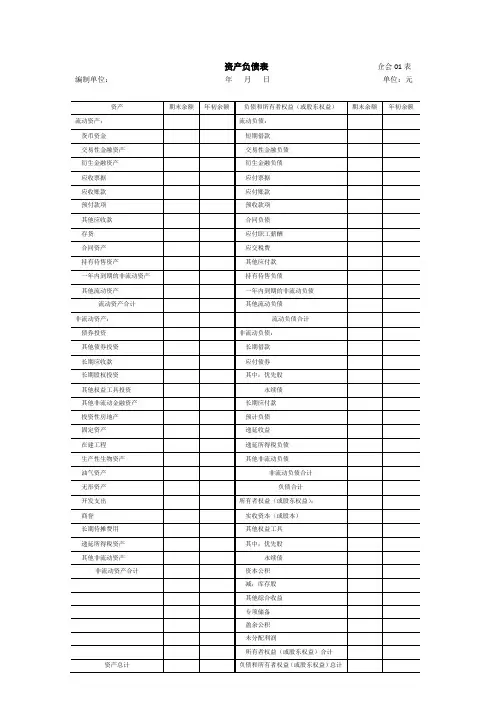

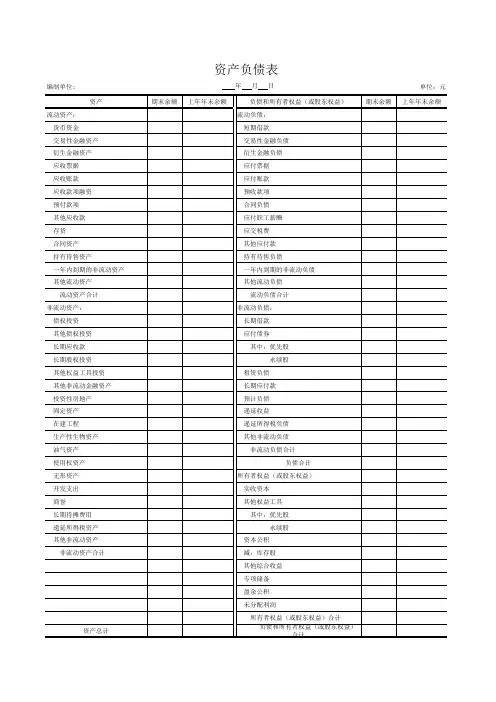

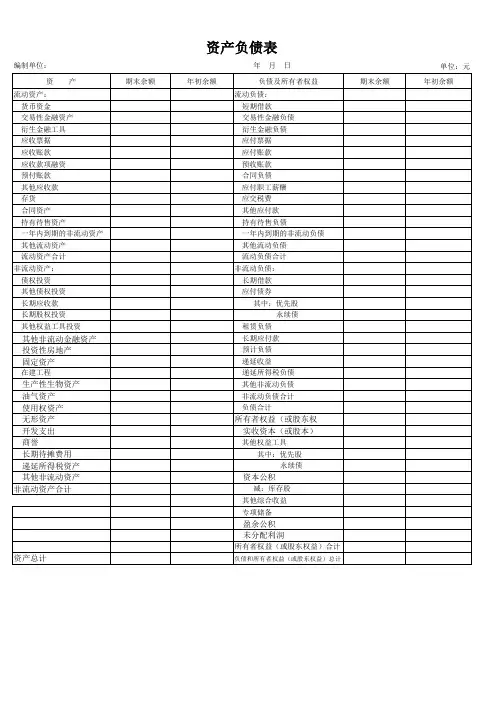

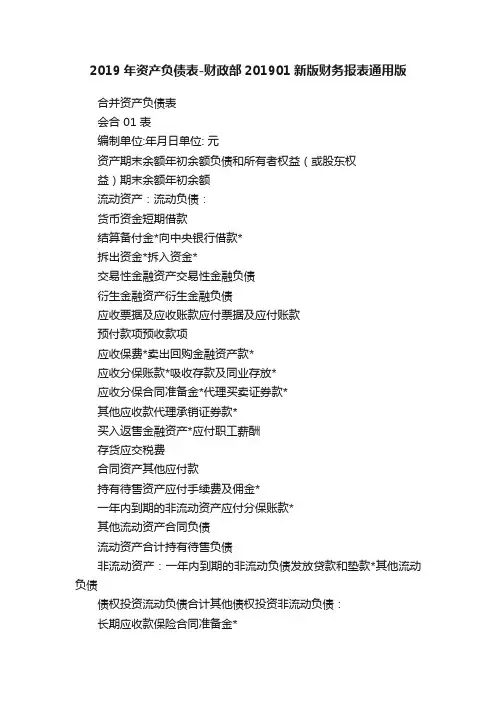

2019年资产负债表-财政部201901新版财务报表通用版合并资产负债表会合 01 表编制单位:年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款结算备付金*向中央银行借款*拆出资金*拆入资金*交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据及应收账款应付票据及应付账款预付款项预收款项应收保费*卖出回购金融资产款*应收分保账款*吸收存款及同业存放*应收分保合同准备金*代理买卖证券款*其他应收款代理承销证券款*买入返售金融资产*应付职工薪酬存货应交税费合同资产其他应付款持有待售资产应付手续费及佣金*一年内到期的非流动资产应付分保账款*其他流动资产合同负债流动资产合计持有待售负债非流动资产:一年内到期的非流动负债发放贷款和垫款*其他流动负债债权投资流动负债合计其他债权投资非流动负债:长期应收款保险合同准备金*长期股权投资长期借款其他权益工具投资应付债券其他非流动金融资产其中:优先股投资性房地产永续债固定资产长期应付款在建工程预计负债生产性生物资产递延收益油气资产递延所得税负债无形资产其他非流动负债开发支出非流动负债合计商誉负债合计长期待摊费用所有者权益(或股东权益):递延所得税资产实收资本(或股本)其他非流动资产其他权益工具非流动资产合计其中:优先股永续债资本公积减:库存股其他综合收益盈余公积一般风险准备*未分配利润归属于母公司所有者权益(或股东权益)合计少数股东权益所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计注:标注“*”的项目为金融企业专用行项目。

金融企业资产负债表中的有关行项目在本表中的列示说明:1. 金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2. 金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3. 金融企业资产负债表中的“应收款项”行项目在本表中的“ 应收票据及应收账款”行项目中列示。

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。