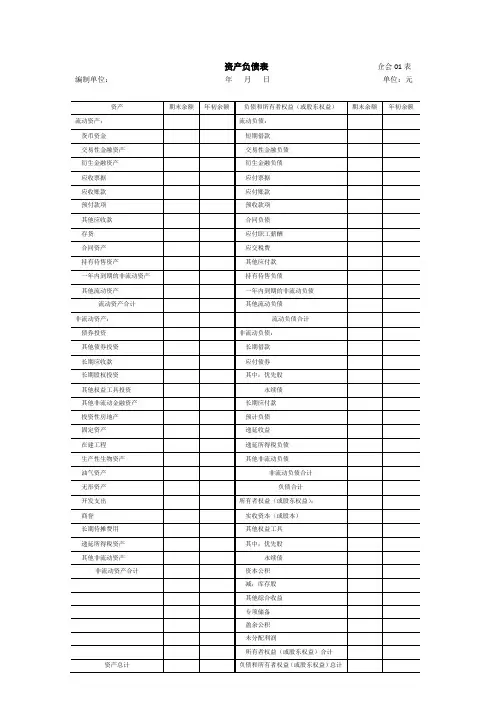

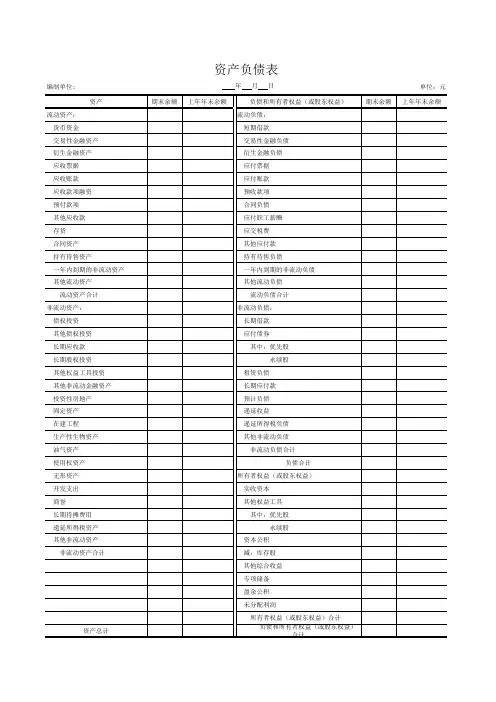

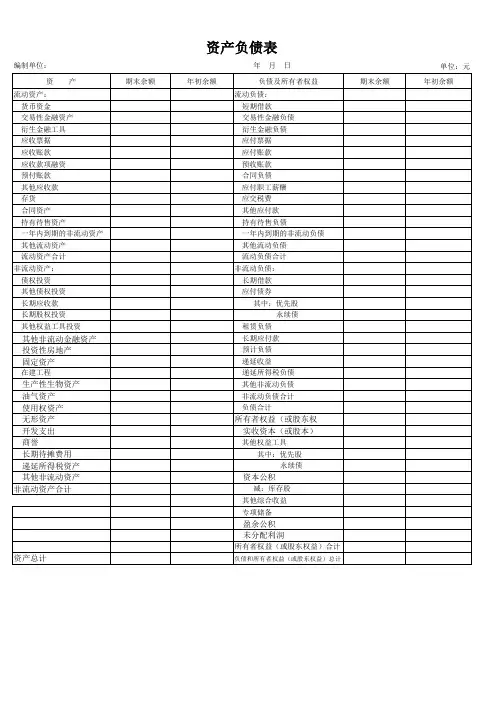

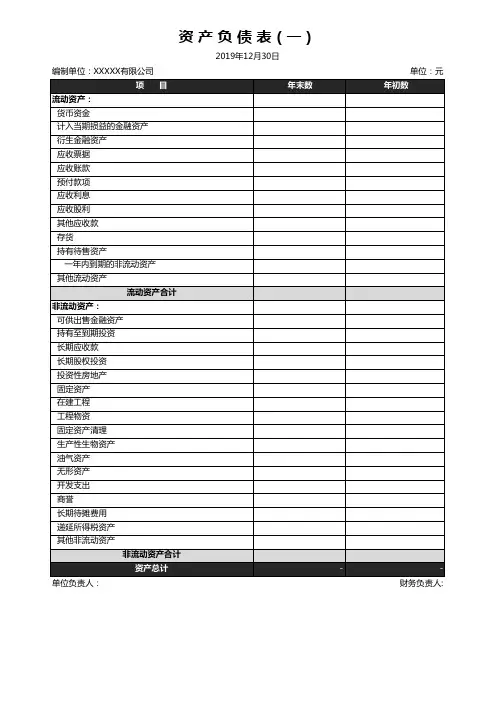

2019年最新版资产负债表样表

- 格式:pdf

- 大小:123.32 KB

- 文档页数:1

关于修订印发2019年度一般企业财务报表格式的通知刚刚,利润表和资产负债表又改了!变化很大,即日起生效!会计人注意了!刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?小编看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。

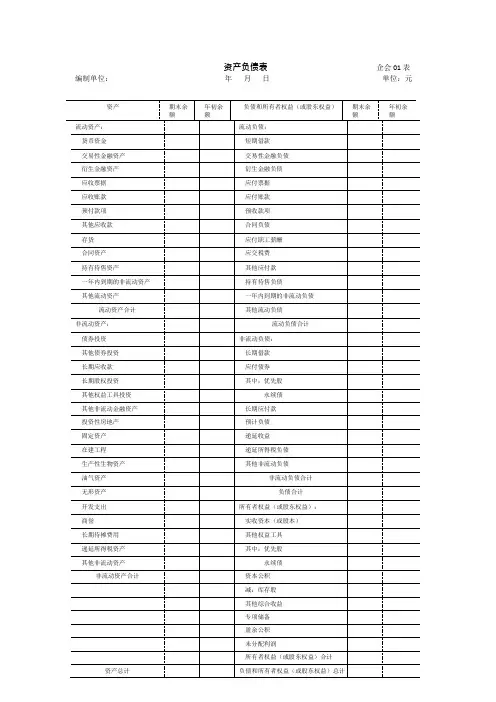

紧急通知,财务报表改了,先看重点2019年度一般企业财务报表格式主要变动如下:1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。

该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。

(忍不住期待我们“高危”会计职业的福利也越来越好呢!)4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。

该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑!小编特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧:财务报表,详细变化解读修订后的一般企业财务报表格式与财政部在2018年及以前发布的历次财务报表格式修订相比,发生了哪些变化?适用对象:注:“格式一”和“格式二”分别对应通知的附件1和附件2。

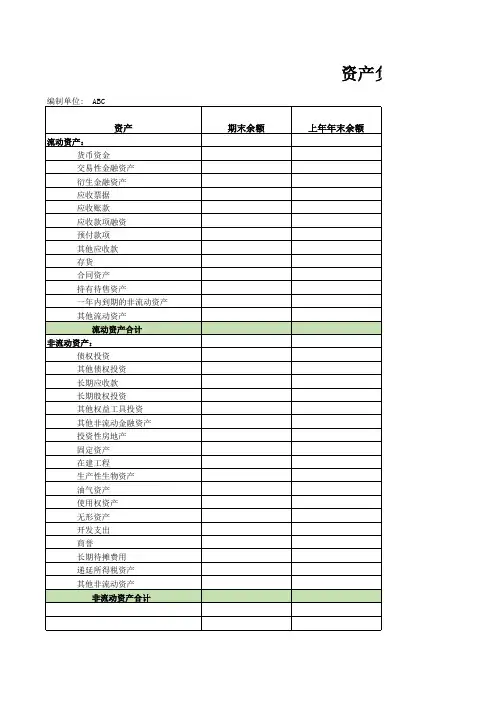

上市公司财务报表2019模板一、资产负债表资产负债表是反映上市公司在特定日期财务状况的报表。

它就像是给公司拍了一张在特定时刻的“财务照片”,展示了公司拥有的资产、欠下的债务以及股东的权益。

(一)资产部分1、流动资产货币资金:这包括公司手头的现金、银行存款以及其他随时可以变现的资金。

交易性金融资产:比如短期持有的股票、债券等金融产品。

应收账款:是客户欠公司的钱,不过要注意有些可能收不回来,会有坏账准备。

存货:包括原材料、在产品和成品等。

2、非流动资产长期股权投资:对其他公司的长期投资。

固定资产:像厂房、设备等长期使用的有形资产。

无形资产:如专利、商标等没有实物形态但有价值的资产。

(二)负债部分1、流动负债短期借款:一年内要还的借款。

应付账款:公司欠供应商的钱。

应付职工薪酬:员工应得的工资、福利等。

2、非流动负债长期借款:还款期限超过一年的借款。

应付债券:发行的长期债券。

(三)股东权益股东权益也叫所有者权益,反映了股东对公司资产的剩余索取权。

股本:公司发行股票的面值总额。

资本公积:主要包括股本溢价等。

盈余公积:从净利润中提取的用于特定用途的资金。

未分配利润:尚未分配给股东的净利润。

二、利润表利润表展示了上市公司在一定期间内的经营成果,也就是赚了多少钱或者亏了多少钱。

(一)营业收入这是公司通过主营业务和其他业务获得的收入。

(二)营业成本与营业收入相对应,包括原材料、人工等成本。

(三)期间费用管理费用:公司管理部门的费用。

销售费用:为销售产品发生的费用。

财务费用:如利息支出等。

(四)投资收益通过投资获得的收益或损失。

(五)营业利润营业收入减去营业成本、期间费用等后的利润。

(六)利润总额营业利润加上营业外收入,减去营业外支出后的总额。

(七)净利润利润总额扣除所得税后的净额。

三、现金流量表现金流量表反映了公司在一定期间内现金的流入和流出情况,它就像是公司的“现金账本”。

(一)经营活动现金流量销售商品、提供劳务收到的现金。

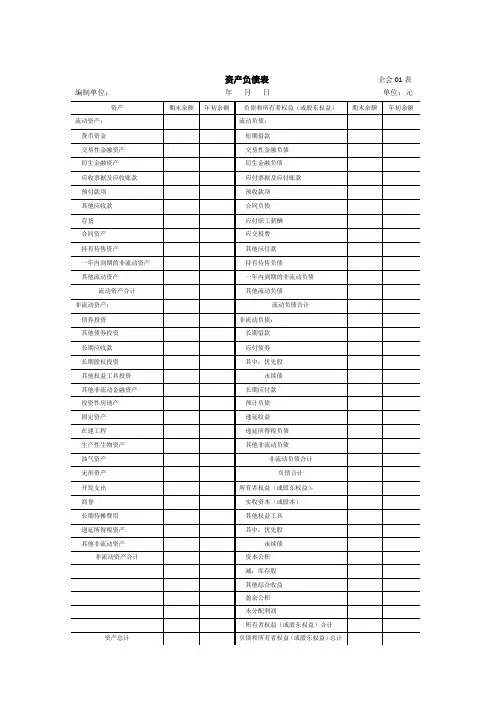

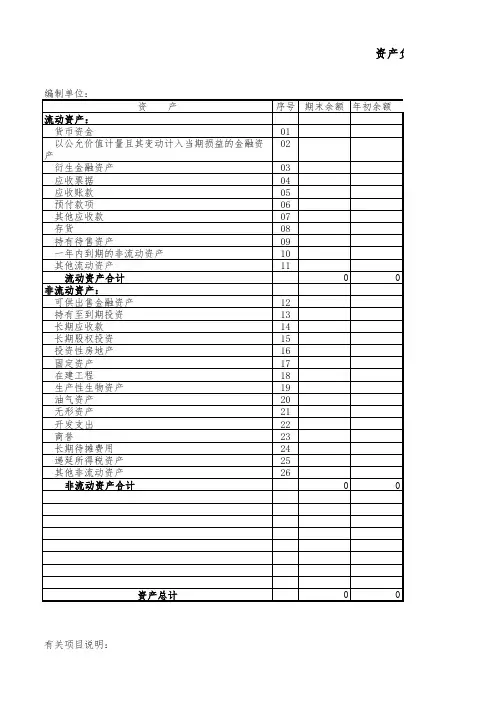

资产负债有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目账准备期末余额后的金额填列。

3.其他应收款项目,应根据“应收利息”“应收股利”“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相4.持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”7.“一年内到期的非流动资产”项目,通常反映预计自资产负债表日起一年内变现的非流动资产。

对于按照相关会计准则采期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,或预计在一年内(含一年)进行资产项目中填列,不转入“一年内到期的非流动资产”项目。

8.“应付票据”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等开出、承兑的商业汇票,期末余额填列。

9.“应付账款”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等经营活动应支付的款项。

期末贷方余额合计数填列。

10.“其他应付款”项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。

11.“持有待售负债”项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。