2019年最新资产负债表(一般企业)

- 格式:docx

- 大小:22.10 KB

- 文档页数:2

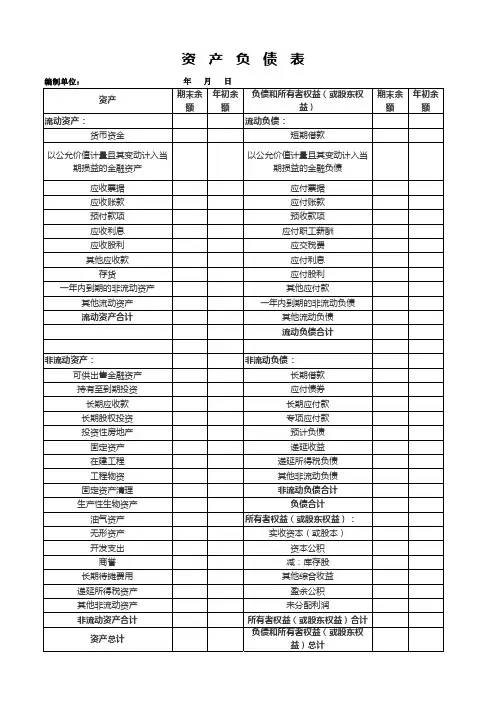

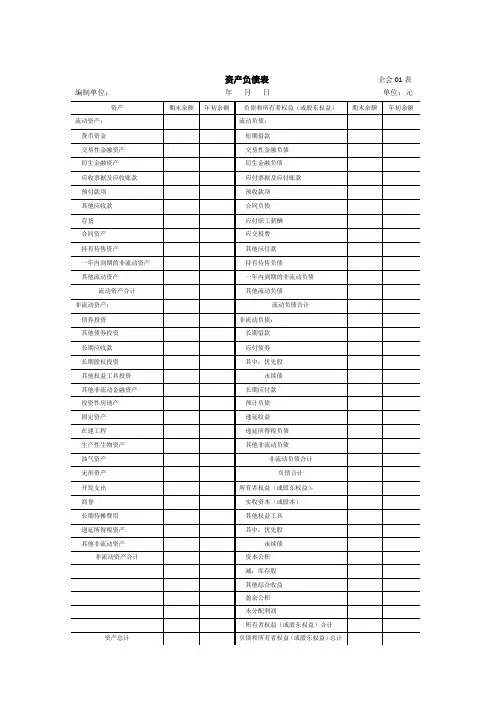

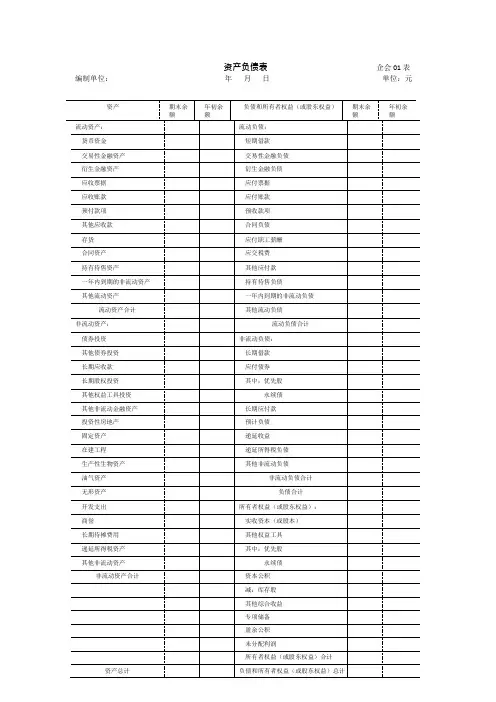

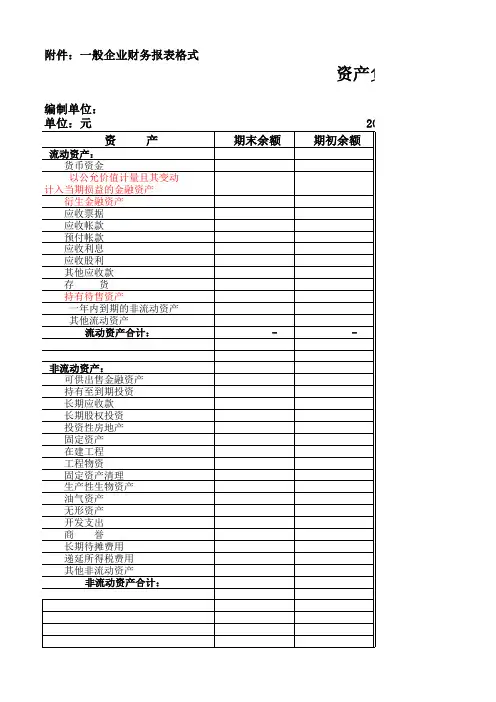

资产负债有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目账准备期末余额后的金额填列。

3.其他应收款项目,应根据“应收利息”“应收股利”“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相4.持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”7.“一年内到期的非流动资产”项目,通常反映预计自资产负债表日起一年内变现的非流动资产。

对于按照相关会计准则采期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,或预计在一年内(含一年)进行资产项目中填列,不转入“一年内到期的非流动资产”项目。

8.“应付票据”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等开出、承兑的商业汇票,期末余额填列。

9.“应付账款”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等经营活动应支付的款项。

期末贷方余额合计数填列。

10.“其他应付款”项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。

11.“持有待售负债”项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。

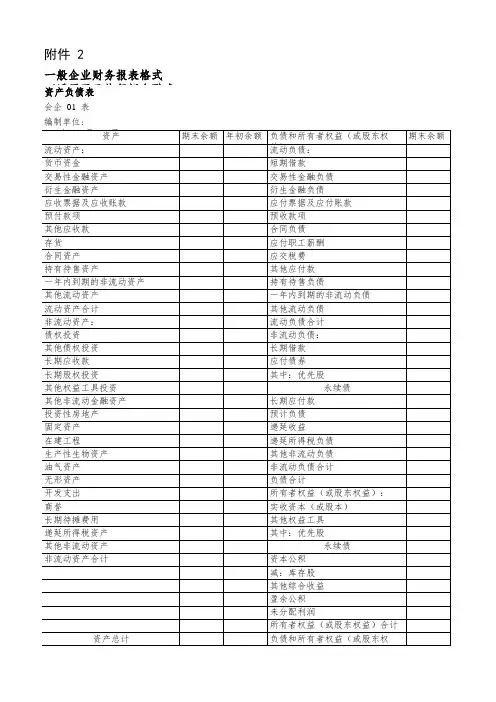

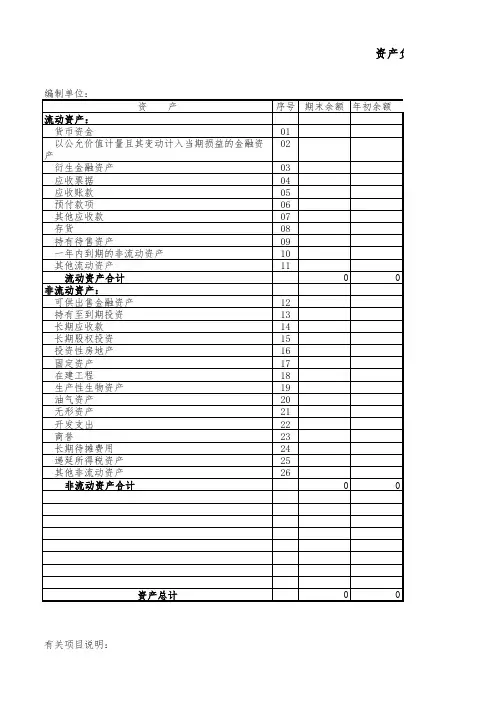

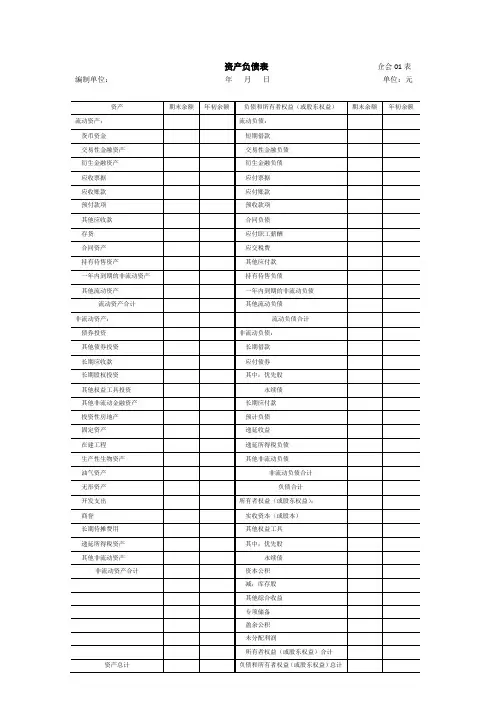

附件:一般企业财务报表格式

资产负债

说明:1、新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类

资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持额填列。

2、新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为

负债类科目新设置的“持有待售负债”科目的期末余额填列。

产负债表

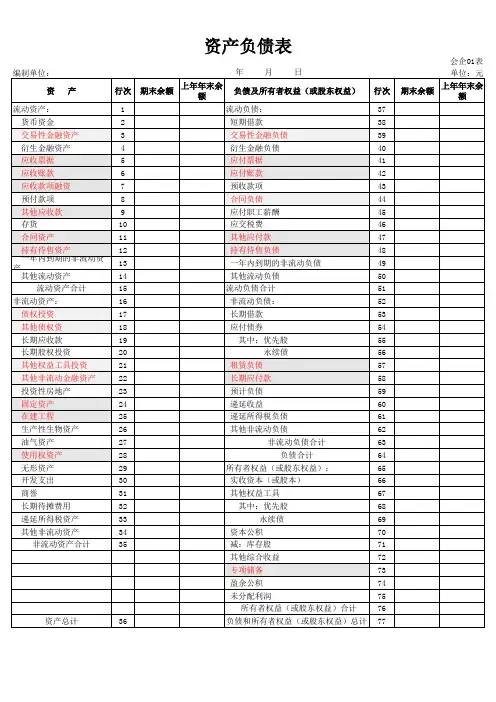

会企01表

待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在。

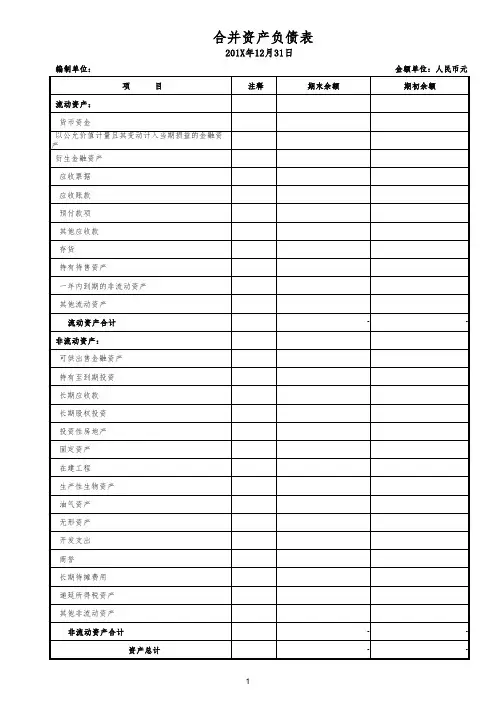

资产负债表资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

1资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。

它是一张揭示企业在一定时点财务状况的静态报表。

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表是反应企业在一定时期内全部资产、负债和所有者权益的财务报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

资产负债表为会计上相当重要的财务报表,最重要功用在于表现企业体的经营状况。

就程序言,资产负债表为簿记记帐程序的末端,是集合了登录分录、过帐及试算调整后的最后结果与报表。

就性质言,资产负债表则是表现企业体或公司资产、负债与股东权益的的对比关系,确切反应公司营运状况。

就报表基本组成而言,资产负债表主要包含了报表左边算式的资产部分,与右边算式的负债与股东权益部分。

而作业前端,如果完全依照会计原则记载,并经由正确的分录或转帐试算过程后,必然会使资产负债表的左右边算式的总金额完全相同。