车险销售及导入寿险逻辑 (1)

- 格式:ppt

- 大小:3.84 MB

- 文档页数:57

车险销售技巧和话术技巧销售车险是一项需要技巧和倾听能力的任务。

下面是一些车险销售的技巧和话术技巧,可以帮助销售人员更好地与客户互动并成功销售车险。

一、了解客户需求1.问开放式问题:问开放式问题可以引导客户表达他们的需求和担忧。

例如:"您最担心的车辆损失是什么?""您对车险有什么特别的需求?"2.倾听客户:倾听客户是了解他们需求的关键。

确保在与客户交流时,将大部分时间用于倾听他们的意见和观点。

3.采集信息:收集关于客户的信息,例如车辆型号、使用频率、车龄等。

这些信息可以帮助您为客户定制最适合他们需求的车险方案。

二、定位优势1.产品知识:了解您销售的保险产品的特点、优点和适用对象。

当客户提出问题时,您能够自信地回答并提供专业的建议。

2.可靠性和声誉:强调您所代理的保险公司的可靠性和声誉,以增加客户对您的信任。

3.个性化车险方案:通过向客户提供个性化的车险方案,可以突出您与其他销售人员的差异。

三、解决客户疑虑1.强调保险的价值:向客户解释车险的重要性以及可能遭受车辆损失时的经济风险。

2.了解投保成本:当客户关注保险费用时,解释保费成本背后的考虑因素,并说明支付保险费有利于保护客户的利益。

3.解释保险条款:将保险条款解释清楚,帮助客户了解保险责任和免责条款。

同时,需要提醒客户关注车险的投保范围和免赔额。

四、成功转化1.明确车险价值:强调车险不仅保障车辆本身,还可以为车主提供额外的保障,如提供拖车服务等。

2.与其他保险产品结合销售:与其他保险产品搭配销售,如人寿保险或家庭保险。

这样可以增加销售机会,并为客户提供全面的保险覆盖。

3.关注续保:要尽力确保客户在到期时续保车险。

可以提供增值服务,如免费维修检查、保险理赔服务等,以提高客户对续保的意愿。

四、提高销售技巧1.积极介绍自己:在与客户交谈时,介绍自己并展示对车险的专业知识。

这可以增强客户对您的信任,并给客户留下好印象。

保险绝对成交话术(逻辑思维法)(收藏)《考虑考虑》1、某某先生,太好了,想考虑一下,就表示您有兴趣是吗?否则你不会说考虑考虑,这么重要的事,你一定会很认真做出决定吧?(是)你这样说该不会是想躲开我吧?(不会)那我就放心了。

既然你有兴趣,你又会很认真的做出决定,我又是保险这方面的专家,那我们为什么不一起考虑呢,你一想到什么问题,我就马上答复你,这样够公平了吧?好,担白讲,现在请告诉我,你最考虑的第一件事是什么事呢?你考虑的是不是钱的问题?太贵了?《价值法》你是指价格贵还是价值贵?我很高兴你能这么关注价格,那正是我公司产品价值高。

才能吸引力你的关注。

你一定会同意这个观点:那就是一件产品真正的价值,是它能为你做什么,而不是你要为它付多少钱?这才是产品真正有价值的地方。

所以保费不是你的钱,是保险公司的钱!而保额才是你的钱,从签名后立即就拥有这么高的保额,这个才是你真正的资产。

保额越高,对应的价格自然就贵了。

如果你在沙漠里走了两公里,快要渴死了,一瓶水可以值一百万,因为这瓶水让你重新获得走回家的力气。

这是这一瓶水的价值。

如果有一个卖水的走过来,一瓶水卖你10块钱,我保证你不会跟他讨价还价,是还不是?如果这时候你有钱,你一定会买这瓶水,如果我们生病在医院,医生说病可以治,但需要50万,我保证那个时候如果还能有机会订购保险,一定不会嫌弃保费贵。

对吧?《代价法》长期最大的损失比如说:如果我们不订购这个保险,那么生了大病,治疗费用可能需要50万,工作收入损失100万,孩子读书费用损失,父母养老费用损失,自己康复费用损失,家庭日常开支费用损失,这些七七八八的费用加起来,都是因为这场重疾害的!我们要为之付出巨大的代价立即转换和引导客户需求, 假装说:不好意思,你刚才说的贵,你是说代价贵还是价格贵?客户先生,让我跟你说明一下,你只是一时在意这个价格,也就是在你买的时候,但是在我们人生一辈子的漫长岁月中,你会在意的是这个产品的保障高而全且久,对吧?难道你不同意,宁可投资的金钱比原来计划的稍微多一点点,也不要投资的保障不全的产品吗?你知道如果没有这份保险,你会为它付出更大的代价的,想想,省了眼前的小钱,长期反到损失更多的冤枉钱。

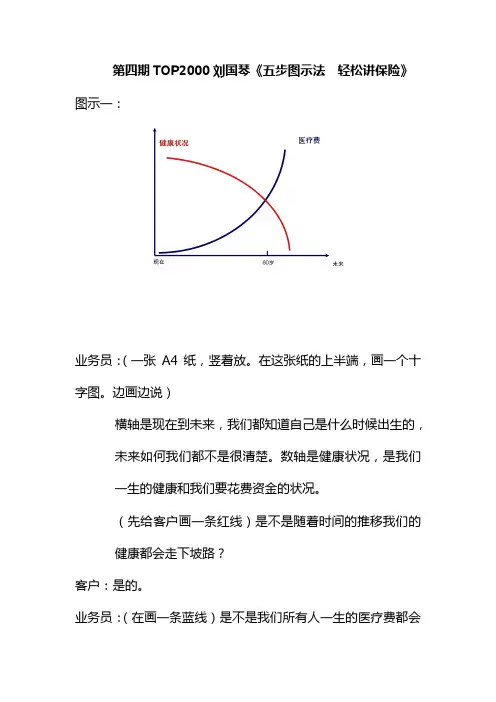

第四期TOP2000刘国琴《五步图示法轻松讲保险》图示一:业务员:(一张A4纸,竖着放。

在这张纸的上半端,画一个十字图。

边画边说)横轴是现在到未来,我们都知道自己是什么时候出生的,未来如何我们都不是很清楚。

数轴是健康状况,是我们一生的健康和我们要花费资金的状况。

(先给客户画一条红线)是不是随着时间的推移我们的健康都会走下坡路?客户:是的。

业务员:(在画一条蓝线)是不是我们所有人一生的医疗费都会走这样一个上坡路?这个上坡路,第一是来自于我们健康的一个发展趋势,第二来自于医疗费用的国家改革、包括发展、成本的上升。

客户:是的。

业务员:所以,我们一生肯定是会面对这两个问题,今天,您又年轻又健康,医疗费用不发生,您肯定觉得保险没有用,但是发生这个转折点的时候,在正常人来看都是60岁以后,这还不排除有些人在年轻的时候就发生问题。

您赞不赞同这种说法?客户:(点头)业务员:既然在未来会发生一个比较高额医疗费用的支出,我们究竟在什么时候准备?如果到了60岁在准备,时间太晚了,还不用说60岁,一年以后我们都不敢说,都可能会出现拒保的问题。

究竟怎么去准备医疗费呢?用存折肯定不是最佳方法。

接下来我跟你介绍我们经典的产品——福禄双至。

图示二:业务员:(在这张纸的下半端,画一个十字图,边画边说)横轴也是现在到未来,现在就可以投保一个额度,10万/20万/30万,最高50万。

为了控制通货膨胀,保险公司会去做投资理财,收益拿来做分红,这个分红以复利的效应递增,客户在任何时候拿到的金额都是这两个部分相加。

如果年龄在40岁以下的人,您付出的保费,整个累积下来的保费还不达不到一个基本保额。

而且这个保费是分期支付的,这个周期能交多少年谁都不知道。

这样的保障的一个利益,您可以为未来的生活做一个专门的健康账户,它就是最好的一个健康准备的方式。

这就是福禄双至,您还有其他的问题吗?客户:疾病种类有哪些?业务员:重疾定义是行业协会统一的定义,我们还在这个基础上增加了一些,达到了35种。

成功的车险销售话术在车险销售领域,成为一个成功的销售代表需要具备一定的技巧和话术。

通过有效的沟通和销售技巧,销售代表能够与客户建立良好的关系,提供个性化的解决方案,并最终达成销售目标。

本文将介绍一些成功的车险销售话术,帮助销售代表成为更加出色的销售专家。

第一步:建立信任销售代表与客户之间建立互信关系是成功销售的基础。

在与潜在客户交谈时,销售代表应该始终表现出诚挚和专业的态度。

以下是一些可以用来建立信任的话术技巧:1. 打招呼:首先,销售代表应该使用友好和热情的语言与客户打招呼,例如:“您好!我是XX公司的车险销售代表,很高兴为您提供服务。

”2. 自我介绍:接着,销售代表应该进行简短的自我介绍,包括姓名和所代表的保险公司,表明自己的专业身份。

3. 确认:确认客户身份,例如:“请问,您是车辆XX的车主吗?”这样可以显示出销售代表对客户信息的了解,增加客户对其的信任。

4. 感谢:对于客户接听电话和花时间与销售代表沟通,销售代表应当表达感谢之意,例如:“非常感谢您接听电话,我想为您提供一些关于车辆保险方面的信息。

”第二步:了解客户需求了解客户的需求是成功销售的关键。

只有在了解了客户的具体需求后,销售代表才能提供最适合客户的解决方案。

以下是一些问题可以帮助销售代表更好地了解客户需求的话术技巧:1. 车辆使用情况:销售代表可以询问客户的车辆使用情况,例如每天的行驶里程,用车的主要目的等。

这样可以帮助销售代表更好地了解车辆的保险需求。

2. 驾驶记录:询问客户的驾驶记录,包括事故、违法记录等情况。

这可以帮助销售代表评估客户的风险程度,并提供相应的保险建议。

3. 意外事故:询问客户是否曾经遭遇过意外事故,并了解他们对于保险索赔的期望和要求。

4. 附加需求:询问客户是否有额外的保险需求,例如对于盗窃、刮擦、破损等其他车辆损失情况的保险需求。

第三步:个性化的解决方案通过对客户需求的了解,销售代表可以提供个性化的车险解决方案。