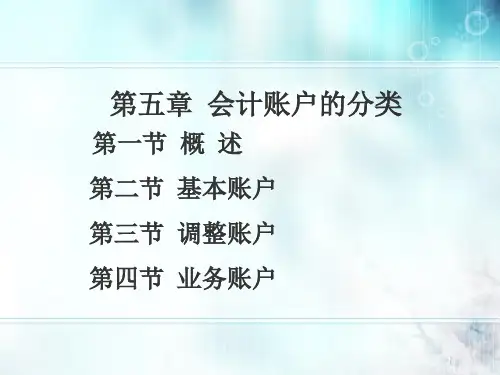

第五章会计账户的分类

- 格式:ppt

- 大小:244.00 KB

- 文档页数:36

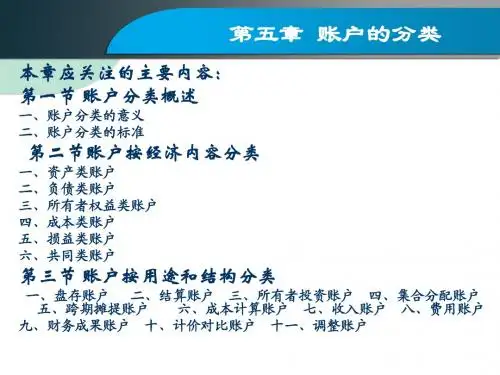

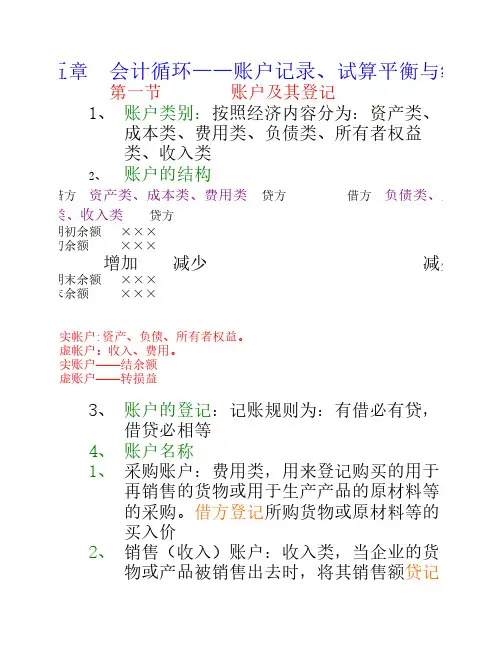

第五章 会计循环——账户记录、试算平衡与编制财第一节 账户及其登记1、 账户类别:按照经济内容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类2、 账户的结构借方 资产类、成本类、费用类 贷方借方 负债类、所有者权益类、收入类贷方期初余额 ××× 初余额 ×××增加 减少 减少期末余额 ××× 末余额 ×××实帐户:资产、负债、所有者权益。

虚帐户:收入、费用。

实账户——结余额虚账户——转损益3、 账户的登记:记账规则为:有借必有贷,借贷必相等4、 账户名称1、 采购账户:费用类,用来登记购买的用于再销售的货物或用于生产产品的原材料等的采购。

借方登记所购货物或原材料等的买入价2、 销售(收入)账户:收入类,当企业的货物或产品被销售出去时,将其销售额贷记此账户3、 存货账户:资产类,用来登记期初和期末存货4、 租金、利息和佣金收入账户:贷方登记各种收入的增加5、 购货运费、销货运费:费用类发出运费记在相应账户的借方。

五、其他业务分析1、 存货退回(包括购货退回和销货退回)其中:购货退回是采购账户的抵减账户,发生购货退回时货退回,借记债权人(应付账款)账户;销货退回是销售(入)账户的抵减账户,发生销货退回时借记销货退回账户,债务人(应收账款)账户。

2、坏账:发生坏账时,借记:坏账冲销 贷记:债务人(账款)该种账务处理方法为:直接转销法。

3、 提款:是资本账户的抵减账户。

当所有者从企业提取货币资金或其它资产用于个人使用时,借记提款账户,贷记资产账户小结:一、帐户处理1、找出经济业务中账户名称2、归属为会计要素3、运用借贷方变化规律登记二、辨别账户名称适用的经济业务归属的会计要素、期初余额及变化规律变化规律会计要素期初余额无借+贷-(1)采购:适用于再销售的材料和货物(费用)(2)销售:适用于再销售的材料和货物(收无借-贷+入)1与2的区别 计价基础不同——①进价②售价无借+贷-(3)购货运费:登记企业购货过程中发生的运费(费用)无借+贷-(4)销货运费:登记企业销售过程中发生的运费(费用)(5)债务人帐户:登记企业赊销过程中应收借借+贷-取的款项(资产)贷借-贷+(6)债权人账户:登记企业在赊购过程中应支付的款项(负债)(7)购货退回账户:登记企业采购过程中的无借-贷+减少数额(费用)无借+贷-(8)销货退回账户:登记企业销售过程中的减少数额(收入)(9)资本帐户:登记股东投入企业的资本金货借-货+(所有者权益)(10)提款账户:登记所有者从企业提取现货借-贷+金货物等资产用于个人使用,提款会减少企业资本,适用于个人独资、合伙企业(资本备抵)无借+贷-(11)坏帐冲销:登记企业已确认不能收回的应收帐款(费用)贷借-货+(12)可疑债务准备:企业根据经验按照应收帐款的一定百分比记提的估计不能收回的应收帐款数额(资本备抵)货借-贷+(13)折旧准备:是根据配比原则在固定资产使用年限内分摊成本的结果(资产备抵)(14)应收租金:利息、拥金、折扣作为其它收入列示于利润表中毛利项下。

会计学基础第五章会计核算(二)账户的分类1.债权债务结算账户的借方记录()。

A . 债权的增加B . 债务的减少C . 债权的减少D . 债权的增加,债务的减少答案:D2.()是指账户的作用及其所提供的指标。

A . 账户的结构B . 账户的用途C . 账户的经济内容D . 账户的性质答案:B3.其用途和结构分类,“长期待摊费用”账户应属于()。

A . 集合分派账户B . 本钱计算账户C . 计价对比账户D . 跨期摊配账户答案:D4.下列账户中,属于本钱结算账户的是()。

A . “制造费用”账户B . “长期待摊费用”账户C . “物资采购”账户D . “主营业务本钱”账户答案:C5. “生产本钱”账户如有借方余额,按其用途和结构分类,应属于()。

A . 本钱计算账户B . 盘存账户C . 集合分派账户D . 跨期摊配账户答案:B6.按经济内容分类,“营业税金及附加”账户属于()。

A . 欠债类账户B . 费用类账户C . 资产类账户D . 利润类账户答案:B7.按经济内容分类,“累计折旧”账户属于()。

A . 费用类账户B . 备抵类账户C . 资产类账户D . 利润类账户答案:C8.不属于费用类账户的是()。

A . 主营业务本钱B . 管理费用C . 营业外支出D . 制造费用答案:D9.按经济内容分类,属于()。

A . 欠债类账户B . 所有者权益类账户C . 资产类账户D . 费用类账户答案:A10.下列账户中,属于备抵附加调整账户的是()。

A . 应收账款B . 预收账款C . 材料本钱不同D . 其他往来答案:C11.在下列所有者权益类账户中,反映所有者原始投资的账户是()。

A . 实收资本B . 盈余公积C . 今年利润D . 利润分派答案:A12.下列属于按账户的用途和结构分类的是()。

A . 本钱类账户B . 损益类账户C . 资产类账户D . 财务功效计算账户答案:D13.下列内容属于按账户所反映的经济内容分类的是()。