第三章投资、成本、收入与利润

- 格式:ppt

- 大小:2.12 MB

- 文档页数:42

第一章概论工程经济学是一门研究如何分析工程经济活动的代价以及目标实现之程度,并在此基础上分析寻求实现目标最有效途径,设计和选择最佳实施方案的学科。

工程经济活动就是把科学研究、生产研究、经验积累中所得到的科学知识有选择地、创造性地应用到最有效地利用自然资源、人力资源和其他资源的经济活动中,以满足人们需要的过程。

工程经济活动涉及四大要素:活动主体、活动目标、实施活动的环境、活动的效果。

活动主体是指垫付活动资本、承担活动风险、享受活动的个人或组织,三类:企业、政府及包过文、教、卫、体、科研和宗教等组织在内的事业单位或社会团体。

工程经济学的主要任务:根据对世界运动变化规律的认识,对自身的活动进行有效的规划、组织、协调和控制,最大限度地提高工程经济活动的价值,降低或消除负面影响。

工程经济学的基本原理1.工程经济分析的目的是提高工程经济活动的经济效果。

经济效果=效益/(费用+损失)或=效益-(费用+损失)2.技术与经济之间是对立统一的辩证关系。

经济是技术进步的目的,技术是经济达到经济目标的手段,是推动经济发展的强大动力。

3.工程经济分析的重点是科学预见活动的结果属于事前或事中主动的控制,即信息收集→资料分析→制定对策→防止偏差可行性研究工作方式的提出,使工程经济学分析的预见性提高到一个新的水平。

4.工程经济分析是对工程经济活动的系统评价。

必须体现较强的系统性,表现在三个方面:①评价指标的多样性和多层性,构成一个指标体系;②评价角度或立场的多样性,根据评价时所站的立场或看问题的出发点的不同,分为企业财务评价、国民经济评价以及社会评价;③评价方法的多样性,常用的评价方法有:定量或定性评价、静态或动态评价、单指标或多指标综合评价等。

5.满足可比条件是技术方案比较的前提。

实际工作中一般只能做到使方案经济效果影响较大的主要方面达到可比性要求:产出成果使用价值的可比性;投入相关成本的可比性;时间因素的可比性;价格的可比性;定额标准的可比性;评价参数的可比性。

《建筑经济与企业管理》课程指导第一章 概论(一)本章学习目标(一)本章学习目标本章主要涉及工程经济的基本知识和基本概念。

通过本章的学习,应着重掌握工程经济活动效果对人们需要的满足及其要素的内容;活动效果对人们需要的满足及其要素的内容;工程经济的概念;工程经济的概念;工程经济的基本原理。

工程经济的基本原理。

其次其次应理解对工程经济分析的基本思路,应理解对工程经济分析的基本思路,学会根据不同工程项目的特点,学会根据不同工程项目的特点,学会根据不同工程项目的特点,采取最有效的措施,采取最有效的措施,达到项目的预想目标。

对其他内容均可作一般性了解。

到项目的预想目标。

对其他内容均可作一般性了解。

(二)本章重点、要点(二)本章重点、要点1.工程经济活动及其要素.工程经济活动及其要素1)工程经济活动的概念)工程经济活动的概念工程经济活动就是把科学研究、生产实践、经验积累中所得到的科学知识有选择地、创造性地应用到最有效地利用自然资源、人力资源和其他资源的经济活动和社会活动中,以满足人们需要的过程。

足人们需要的过程。

2)工程经济的要素)工程经济的要素工程经济活动一般涉及四大要素:活动主体、活动目标、实施活动的环境以及活动的效果。

果。

2.工程经济学的基本原理.工程经济学的基本原理 1)工程经济学及其发展)工程经济学及其发展2)工程经济学的基本原理)工程经济学的基本原理①工程经济分析的目的是提高工程经济活动的经济效果①工程经济分析的目的是提高工程经济活动的经济效果②技术与经济之间是对立同意的辨证关系②技术与经济之间是对立同意的辨证关系③工程经济分析的重点是科学地预见活动的结果③工程经济分析的重点是科学地预见活动的结果 ④工程经济分析是对工程经济活动的系统评价④工程经济分析是对工程经济活动的系统评价⑤满足可比条件是技术方案比较的前提⑤满足可比条件是技术方案比较的前提3.工程经济分析基本思路.工程经济分析基本思路1)工程经济分析的一般过程)工程经济分析的一般过程机会研究机会研究 项目建议书项目建议书 初步可行性研究初步可行性研究 详细可行性研究详细可行性研究 计划任务书计划任务书 2)工程经济分析的基本步骤)工程经济分析的基本步骤4.工程经济分析人员应具备的知识和能力.工程经济分析人员应具备的知识和能力1)了解经济环境中人的行为和动机)了解经济环境中人的行为和动机2)具备市场调查的能力)具备市场调查的能力3)掌握科学的预测工具)掌握科学的预测工具4)坚持客观公正的原则)坚持客观公正的原则 5)遵守国家的法律、法规和部门规章)遵守国家的法律、法规和部门规章(三)本章练习题及思考题(三)本章练习题及思考题1.简答题.简答题1)工程经济学与自然科学和社会科学有什么联系?)工程经济学与自然科学和社会科学有什么联系?2)在工程项目经济评价工程中应遵循哪些基本原则?)在工程项目经济评价工程中应遵循哪些基本原则?第二章 现金流量与资金时间价值(一)本章学习目标(一)本章学习目标 通过学习本章内容,了解现金流量的概念;了解现金流量的概念;掌握现金流量图的作图方法和规则;掌握现金流量图的作图方法和规则;掌握现金流量图的作图方法和规则;理解研理解研究资金时间价值的必要性和资金时间价值的概念;熟练掌握资金时间价值的计算方法及等值计算与其应用。

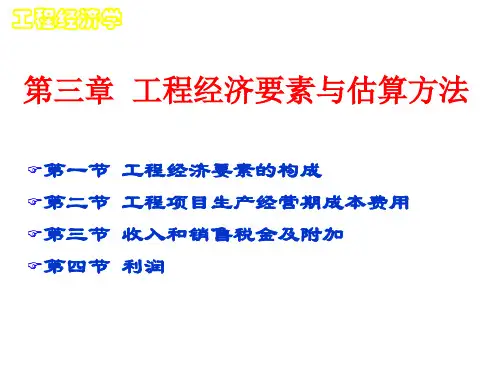

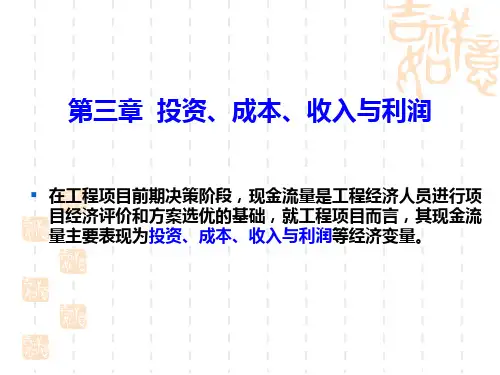

第二章现金流量与资金价值 I :利息i :利率F :本息和(终值) P :本金(现值) A :年金 1、I=F-P=P ()⎥⎦⎤⎢⎣⎡-+11i n2.F=P()i n+1=P(F/P,i ,n)(已知P 求F ) 3.P=F()i n+-1=F(P/F,I,n)(已知F 求P)4、()iAF i n11-=+=A(F/A,I,n) (已知A 求F)5、()()i i i nn AP ++-=111=A(P/A,i,n) (已知A 求P)6、()()111-=++i i nn iPA=P(A/P,i,n) (已知P 求A) 7、()11-=+i niFA=F(A/F,i,n) (已知F 求A) 8、名义利率(单利):m i r ⨯=(m:计息次数)9、实际利率(有效利率、复利)11-==⎪⎭⎫ ⎝⎛+mr imeffP I⎪⎭⎫ ⎝⎛+=m r mP F 1第三章投资、成本、收入与利润 1、建设期利息:一、只有本金在产生利息:各年应计利息=(年初借款本金积累2本年借款额+) 年名义利率二、利息生利息:各年应计利息=(年初借款本息累计2本年借款支用额+) 年实际利率5.011⨯⨯=iA 5.0212⨯⨯+⨯=iA iF 2、折旧计算一、 平均年限法(直线法) 折旧年限=固定资产原值 (1-预计净残值率)÷折旧年限 二、 工作量法 (1)交通运输 单位里程折旧费=规定的总行驶里程预计净残值率)(原值-⨯1总里程残值原值-=年折旧费=单位里程折旧费×年实际行驶里程(2)大型专用设备 每工作小时折旧费=规定的总工作小时预计净残值率)(原值-⨯1年折旧费=每工作小时折旧费×年实际工作小时 三、 加速折旧法(1)双倍余额递减法(净残值为零) 年折旧率折旧年限2=×原值折旧费=%100 年折旧费=年初固定资产账面原值×年折旧率 (2)年数总和法 年折旧率=21÷+⨯-)(折旧年限折旧年限已使用年数折旧年限×100%年折旧费=(固定资产原值-预计净残值)×年折旧率 3、利润总额=产品销量(营业)收入-营业税金及附加-总成本费用第四章 工程项目经济评价方法 CI :现金流入量 CO :现金流出量)(CO CI t-:第t 年净现金流量ic:基准收益率n :方案计算期NPV (净现值) 方案比选 NA V (净年值) 年费用法 1、经济评价指标计算 (1)NPV=()()i CO CI c ttnt +-∑-=10(2)内部收益率(净现值)=0 NPV(IRR)=)1()(0IRR CO CI ttnt +-∑-==0(3)NA V=⎥⎥⎦⎤⎢⎢⎣⎡=+-∑-)1()(0i CO CI c n t tt ()n P A i c,,/=NPV(A/P,ic,n)2、互斥方案动态评价 (1)净现值(NPV )法 NPV=),,/(0t F P i A ctnt ∑==)1()(0i CO CI c ttnt +-∑-=PW(费用现值)=)1(0i CO c ttnt +∑-=(2)增量内部收益(△IRR )率 △NPV(△IRR) = 0 =)1()(210IRR A A ttnt ∆+-∑-=(3)净年值(NA V )法或年成本(AC )法 AC=第五章工程项目风险与不确定性分析R :年总营业收入 P :单位产品销售价格Q :项目设计生产能力或年产量 C :年总成本费用 F :年总成本中的固定成本 V :单位产品变动成本 T :单位产品营业税金及附加 B :年利润 盈亏平衡分析: 1、 R= P ×Q 2、C=F+V ×Q+T ×Q 3、B=R-C=( P -V -T)Q -F 4、年产量的盈亏平衡点:TV P F BEP Q --=5、营业收入的盈亏平衡点:)(TV P FP BEP R--= 6、盈亏平衡点的生产能力利用率:==QBEP BEPQYQT V P F⨯--)(7、经营安全率:BEP BEP Y S -=18、产品销售价格的盈亏平衡点:T V Q F BEP P ++=9、单位产品变动成本的盈亏平衡点:QF T P BEPV--=第六章工程项目资金来源与融资方案1、资金成本的计算:)1(f P D F P D K -=-=K :资金成本率(资金成本) P :筹集资金总额 D :资金占用费 F :筹资费f:筹资费费率(即筹资费占筹集资金总额的比率) 2、 各种资金来源的资金成本计算(1) 银行借款的资金成本 1) 不考虑资金筹集成本时的资金成本R T Kd⨯-=)1(Kd:银行借款的资金成本T :所得税税率 R :银行借款利率2) 对项目贷款实行担保时的资金成本)()1(V Kd dR T +⨯-=%100⨯⨯=nP VVdVd:担保费率V :担保费总额 P :企业借款总额 n :担保年限3)考虑资金筹集成本时的资金成本fR T V Kd d-+⨯-=1)()1((2) 债券资金成本)1()1(fIKbbbB T --=Kb:债券资本成本B :债券筹资额fb:债券筹资费率Ib:债券年利息(3) 优先股成本)1(fPD K pppp -==ffPP ppppii-=-⨯1)1(K p:优先股资金成本 Dp:优先股每年股息Pp:优先股票面值 fp:优先股筹资费率i :股息率(4)普通股资金成本 1)评价法Pt= T -1 +第( T -1 )年累计净现金流量的绝对值/第T 年的净现金流量(T ——项目各年累计净现金流量首次为正值的年份数) 投资利润率=年利润总额(年平均利润总额)/总投资⨯100% 投资利税率=年利税总额(利润+税金)/总投资⨯100%资本金利润率=年利润总额/资本金⨯100%。

❤第一章概论❤工程经济活动就是把科学研究,生产实践、经验积累中所得到的科学知识有选择的、创造性地应用到最有效地利用自然资源、人力资源和其他资源的经济活动和社会生活中,以满足人们需要的过程。

工程技术人员的作用是把这些知识用于特定的系统,最有效地为社会提供商品和劳务。

人类活动由经济活动(基本)和社会活动组成。

工程经济活动的四要素:活动主体,活动目标,实施活动的环境和活动的效果。

企业的目标以利润为主,包括利润最大化、市场占有率、应变能力、品牌效应。

工程经济活动的双重环境:自然环境和经济环境。

工程经济活动的效果是指活动实施后对活动主体目标产生的影响。

工程经济学的主要任务:根据对客观世界运动变化规律的认识,对自身的活动进行有效的规划、组织、协调和控制,最大限度地提高工程经济活动的价值,降低或消除负面影响。

工程经济学的核心内容是一套工程经济分析的思想和方法,是人类提高工程经济活动效率的基本工具。

工程经济学的基本原理:★工程经济分析的目的是提高工程经济活动的经济效果★技术与经济之间是对立统一的辩证关系。

★工程经济分析的重点是科学预见活动的结果★工程经济分析是对工程经济活动的系统评价★满足可比条件是技术方案比较的前提。

工程经济分析的目的是在有限的资源约束条件下对采用的技术进行选择,对活动本身进行有效的计划,组织协调和控制,以最大限度地提高工程经济活动的效益,降低损失或消除负面影响,最终提高工程经济活动的经济效果。

目标是通过活动产生的效果来实现的。

经济效果是人们在使用技术的社会实践中效益与费用及损失的比较。

经济效果评价是对于取得一定有用成果和所支付的资源代价及损失的对比分析。

效益与费用及损失为不同度量单位时:经济效果=效益÷(费用+损失),相同度量单位时:经济效果=效益-(费用+损失)。

提高经济效果的途径:❶用最低的寿命周期成本实现产品、作业、服务或系统的必要功能❷在费用一定的前提下,不断改善产品、作业、服务或系统的质量,提高其功能。