全年粗钢产量3493亿吨-中国联合钢铁网

- 格式:ppt

- 大小:472.50 KB

- 文档页数:47

@0120041201@022004/03/30@03@042003年钢铁公司产量排名榜新鲜出炉———阿塞勒集团仍独领风骚@050101@060310@072003年;钢铁公司;产量排名榜@082003年钢铁公司产量排名榜新鲜出炉———阿塞勒集团仍独领风骚〔本报讯〕由英国《金属通报》推出的2003年全球钢铁企业产量排名榜近日正式公布,欧洲阿塞勒集团以4278万t蝉联榜首。

新日铁、LNM集团、JFE公司、韩国POSCO公司和中国宝钢分获2~6位,2003年粗钢产量分别为3176万t、3113万t、2978万t、2971万t和1987万t。

LakshmiMittal集团旗下LNM集团2003年粗钢产量继续增长,相应其在全球钢铁企业产量排名榜的名次也在攀升。

而排名榜中变化最为显著的是中国和美国的钢厂。

列入《金属通报》公布的排名榜中的钢厂粗钢产量均要求超过200万t。

2003年进入排名榜的企业总共有110家,超过2002年7家,总计粗钢产量7.44亿t,占全球粗钢产量的80%。

中国钢厂仍不断增加产量,从而进入排名榜的中国钢铁企业名次上升和数量增多。

与2002年相比,2003年又新有9家中国钢厂上榜,中国钢厂约占排名榜的三分之一。

入榜的34家中国钢厂总计粗钢产量1.53亿t,约占中国粗钢产量的70%,同时这也反映出中国钢铁生产集中度不高。

尽管中国粗钢产量增长迅猛,但中国钢铁企业整合仍处于停滞。

2003年仅有两家中国钢厂生产规模超过1000万t,宝钢作为中国最大的钢铁企业在排名榜中的名次由2002年的第5位下跌1位。

中国钢铁市场旺盛,钢厂经营改善,这也是中国钢厂并不热衷合并调整的关键原因。

中国粗钢生产大幅增长,主要应归功于中型钢厂的增产,例如邯郸钢铁公司粗钢产量增长150万t,增幅高达33%。

中型钢厂大规模投资上下游工序使产能扩大,同时,还积极寻求收购其它小钢厂。

此外,中国钢厂排名显著上升还包括江苏沙钢(排名上升18位)、莱芜钢铁公司(上升16位),以及初次登榜就排名85位的唐山建龙工业集团。

钢铁市场分析现状1. 引言钢铁是一种重要的基础材料,在现代社会中广泛应用于建筑、汽车、机械制造等行业。

对于全球钢铁市场的分析,有助于了解该行业的现状,并为相关行业的发展提供指导。

本文将对全球钢铁市场的现状进行分析。

2. 全球钢铁市场规模根据国际钢铁协会的数据,全球钢铁产量在过去几年中保持稳定增长。

预计到2025年,全球钢铁产能将进一步增加。

中国、印度、日本和美国是全球钢铁市场的主要生产国家。

然而,近年来,由于一系列因素,如经济下行、环境压力以及国际贸易争端,全球钢铁市场面临着一些挑战。

3. 中国钢铁市场现状作为全球最大的钢铁生产国,中国钢铁市场在全球钢铁行业中占有重要地位。

中国政府一直致力于推动钢铁行业的结构调整和产能削减,并采取了一系列政策措施来应对过剩产能和环境问题。

近年来,中国钢铁行业经历了一系列市场调整和改革,行业竞争日益激烈,企业面临着生存压力。

4. 其他主要钢铁生产国的市场现状除了中国,印度、日本和美国也是全球钢铁生产的重要国家。

印度是一个潜力巨大的钢铁市场,近年来其钢铁产量持续增长。

然而,印度的钢铁产能过剩问题仍然存在,需要采取措施来调整市场结构。

日本的钢铁产业在世界上也占有重要地位,但由于经济形势和人口老龄化等因素的影响,日本钢铁市场面临一定的挑战。

美国钢铁市场受到国内市场需求、国际贸易政策和价格波动的影响,近年来也经历了一些起伏。

5. 钢铁市场的发展趋势未来的钢铁市场将面临一些新的挑战和机遇。

随着可持续发展的理念在全球范围内得到推广,对于环境友好型钢材的需求将增加。

同时,新兴市场的快速发展也将推动钢铁市场的增长。

然而,产量过剩、能源消耗和碳排放等问题仍然需要解决。

6. 结论全球钢铁市场在过去几年中保持稳定增长,但面临着一系列挑战。

中国作为全球最大的钢铁生产国,其市场调整和结构调整对于全球钢铁市场有重要影响。

未来,钢铁行业需要关注可持续发展和环境保护,寻找创新的发展路径。

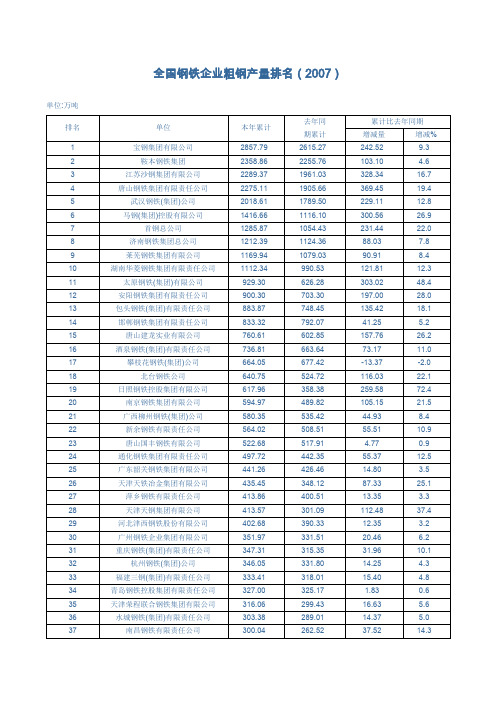

全球和中国粗钢产量及中国钢铁行业趋势分析一、粗钢定义及分类粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。

其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。

其性能由钢中所含的合金元素及制造工艺决定。

根据冶炼方法的不同,可分为转炉钢、电弧炉钢、感应电炉钢和其它炉钢。

二、全球粗钢产量分析2016年以来全球粗钢产量增长迅速,到2019年增长至18.699亿吨,同比增长3.4%。

2020年由于受到新冠疫情的影响,全球粗钢产量上升趋势被打断,粗钢产量为18.64亿吨,同比下降0.3%。

中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%,居世界首位。

印度的粗钢产量为9960万吨,同比下降10.6%;日本的粗钢产量为8320万吨,同比下降16.2%。

2020年亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%;欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%;独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%;中东地区全年粗钢产量为4540万吨,同比提高2.5%;南美地区全年粗钢产量为3820万吨,同比下降8.4%;非洲地区全年粗钢产量为1720万吨,与去年持平;大洋洲地区全年粗钢产量为610万吨,同比下降1.4%。

三、中国粗钢产量分析2020年中国复工复产及时迅速,GDP首次突破100万亿元大关。

钢铁产业作为经济风向标反映着一年来我国复工复产的努力。

2020年中国钢铁生产保持平稳,产量继续增长。

官方数据显示,2020年,中国粗钢产量10.53亿吨,同比增长5.2%,首次突破10亿吨大关。

中国粗钢产量最高的省份为河北省,产量达到34976.95万吨,远高于其他省份;其次为江苏省,产量为12108.2万吨;第三为山东省,产量为7993.51万吨;第四为辽宁省,产量为7609.4万吨;第五为山西省,产量为6637.78。

2022年我国钢铁行业市场分析据宇博智业市场讨论中心了解:据悉,中国钢铁工业协会在北京隆重召开了2022钢协理事(扩大)会议。

会上,徐乐江会长在总结刚刚走过的2022年钢铁行业运行态势时指出,从总体来看,2022年钢铁行业高产量、高成本、低价格、低效益的运行态势没有转变。

徐乐江会长表示,2022年我国处于转变经济进展方式阶段,固定资产投资、工业增加值和工业产品出口交货值增速均同比回落,难以支撑钢铁产量持续快速增长。

从整体上看,主要用钢行业的固定资产投资增速基本上呈回落态势。

2022年1-11月规模以上工业增加值由上年同期的增长10%,回落到增长9.7%,除汽车产量增长14.3%高于上年外,主要用钢行业多数增速下降。

而钢铁行业还没有适应这种转变。

2022年,我国各主要用钢行业大都呈现较为良好的进展态势,为钢铁产品供应了较为稳定的市场需求。

2022年,我国经济将连续保持稳中有进的增长态势,估计GDP(国内生产总值)将增长7.5%左右,在此状况下,金模钢铁网首席分析师罗百辉认为,下游行业钢材需求估计保持小幅增长。

近日,国内钢价稳中小幅波动,华东地区建筑钢材、热轧板卷稳中有涨。

其中建筑钢材市场价格小幅波动,华东地区稳中上涨,华南、华北市场小幅回落;中厚板市场价格市场价格稳中有跌,华北地区多数下跌;热轧板卷市场价格市场价格整体平稳,个别市场小幅上涨;冷轧板卷市场价格整体稳定,济南、福州、重庆市场小幅波动;涂镀板卷市场价格连续平稳。

更多钢铁行业报告请查阅宇博智业市场讨论中心撰写的《全球钢铁节能减排行业市场深度调查与2022-2022年投资进展分析讨论报告》。

另据中国钢铁工业协会市场调研部主任王颖生介绍,2022年,我国粗钢产量达到7.79亿吨,同比增加5459万吨,增长7.54%。

2022年行业利润为229亿元,其中投资收益178亿元,钢铁主业仅盈利51亿元,且一月份亏损。

为推断钢铁行业2022年的市场走向,王颖生对下游用钢行业运行进行了猜测:2022年房地产行业开发投资增长15%-17%,新开工增长6%-8%;机械行业产销增长10%-15%,出口增长5%-8%,利润增长率低于2022年;汽车行业产销连续保持10%以上增长,新能源汽车产量将进一步扩大;家电行业销售收入增长10%,出口增长8%,侧重产品升级和中高端产品产销;全国铁路方案新增里程6600公里。

铁矿石之战刘洋【摘要】国际钢铁协会(WSA)6月19日公布的数据显示,5月份,全球66国粗钢总产量比2008年同月减少21%。

WSA称,产量下滑的主要原因是全球建筑、汽车和航空业的需求萎缩。

业内人士认为,中国对铁矿石等大宗商品的实际需求已出现短期“虚假繁荣”。

近期铁矿石高库存、钢铁产能过剩、出口受阻和炒作因素等已无法继续支撑其涨势。

【期刊名称】《中国金属通报》【年(卷),期】2009(000)024【总页数】4页(P14-17)【作者】刘洋【作者单位】(Missing)【正文语种】中文国际钢铁协会(WSA)6月19日公布的数据显示,5月份,全球66国粗钢总产量比2008年同月减少21%。

WSA称,产量下滑的主要原因是全球建筑、汽车和航空业的需求萎缩。

业内人士认为,中国对铁矿石等大宗商品的实际需求已出现短期“虚假繁荣”。

近期铁矿石高库存、钢铁产能过剩、出口受阻和炒作因素等已无法继续支撑其涨势。

我国每年的铁矿石进口长协价的谈判都是我国钢铁企业面临的“大战”。

在日本、韩国钢厂接受铁矿石降价33%协议与两拓宣布合并澳洲铁矿石业务的双重夹击之下,中国钢铁业想要凭一己之力左右未来的铁矿石谈判可谓艰难。

在这场战役中,我国钢铁业唯一所能依赖的就是我国庞大的铁矿石进口量以及今年受经济危机影响而带来的需求疲软。

三大铁矿石生产商都希望我国能和日韩钢厂同价,我国则希望能恢复2007年的价格水平。

在谈判双方分歧明显而且又都掌握着所谓的“杀伤性武器”的情况下,战术的运用就显得更为重要,而分析这些战术不仅可以对今年的谈判结果有了预测,对于今后定期的常态谈判也可以提供有用的范本。

在今年1-4月中国天量进口铁矿石的背后,一场跨国“阴谋”暴露在阳光下,以力拓、必和必拓为代表的澳矿打出了诱逼中国在谈判桌上让步的三记重拳,而这三记重拳也可以理解为铁矿石生产商对我国钢企采用的“常规战”。

第一记重拳,以力拓、必和必拓、淡水河谷为代表的三大矿山巨头放弃限产保价,全面向中国市场低价倾销。

2020年我国钢铁行业发展概况2020-3-311、我国钢铁行业总体发展情况钢铁产业是我国经济的重要支柱产业之一,是技术、资金、资源、能源密集型行业,是我国现代化工业的基础产业,在整个国民经济中具有举足轻重的地位。

钢铁产业涉及面广、产业关联度高、消费拉动大,在经济建设、社会发展、财政税收、国防建设以及稳定就业等方面发挥着重要角色,是国民经济和社会发展水平以及国家综合实力的重要标志。

我国钢铁工业取得了巨大成就,但也面临着许多问题,如铁矿石、煤炭等原料运输条件偏紧,钢铁行业的发展受到资源和能源的约束;结构调整中还存在市场需求预期过高、淘汰落后难度加大、出口结构不合理和企业联合重组进展缓慢、机制改革明显滞后几大问题。

2018年,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,全行业经济效益创历史最好水平。

2018年,全国粗钢产量9.28亿吨,同比增长6.6%粗钢表观消费8.7亿吨,同比增长14.8% 2018年中国粗钢产量占全球比重51.3%2、钢铁行业政策环境国家宏观调控政策对钢铁行业将产生非常重要的影响。

国家发改委2005年7月发布的《钢铁产业发展政策》是我国第一部指导钢铁行业全面协调健康发展的纲领性文件。

该政策指出,钢铁行业今后的发展重点是技术升级和结构调整,具体目标是:提高钢铁工业整体技术水平,推进结构调整,改善产业布局,发展循环经济,降低物耗能耗,重视环境保护,提高企业综合竞争力,实现产业升级,把钢铁产业发展成在数量、质量、品种上基本满足国民经济和社会发展需求,使钢铁行业成为具有国际竞争力的产业2008年,国务院于3月20日公布了《钢铁产业调整和振兴规划》(以下简称《振兴规划》),《振兴规划》特别提出,钢铁业必须以控制总量、淘汰落后、联合重组、技术改造、优化布局为重点,推动钢铁产业由大变强。

一要统筹国内外两个市场。

落实扩大内需措施,拉动国内钢材消费。

实施适度灵活的出口税收政策,稳定国际市场份额。

十一五期间我国钢铁产量稳居全球第一“十一五”期间,钢铁业实现量质齐升;原本依靠进口的汽车用钢、造船用钢实现基本自给。

“十一五”的五年里,我国从一个钢铁净进口国变成净出口国,钢铁产量稳居全球第一,原本大部分依靠进口的汽车用钢、造船用钢实现基本自给;同样在这五年里,中国钢铁行业实现了量与质的双重提升。

今年钢铁产量将达6.3亿吨2022年中国粗钢产量4.23亿吨,成为钢铁净出口国;宝钢以2250万吨粗钢产量位列世界第五大钢铁公司。

2022年粗钢产量4.89亿吨,河北钢铁以3110万吨产量位居全球前十大钢企中第四位,宝钢第六,山钢第八。

2022年全球金融危机爆发,全部主要产钢国产量大减,而中国的钢铁产量虽然增速大幅回落,但依旧同比增产 1.1%,产量创下5亿吨历史新高。

宝钢跃居全球前十大钢企第三。

2022年中国粗钢产量达5.68亿吨,全球前十大钢企中,宝钢排名又靠前一位,名列其次。

沙钢作为民营企业首度入围前十。

今年估计我国将产钢6.3亿吨左右。

冶金工业经济进展讨论中心副主任刘海民称,此前中国始终是钢铁净进口国,直到2022年才实现进出口平衡。

钢铁工业在这五年里,渐渐从产量、品质、规格、品种等多个方面满意、支撑了国民经济进展的需要。

而中国钢企的排名从一个侧面反映出了我国有全球影响力的企业越来越多,同时,民营企业也成长快速。

刘海民和北京科技高校冶金学院教授许中波都认为,过去五年里,中国钢铁的产量大增只是一方面,另一方面,质量“进步很快”。

“过去中国制造的形象总是产量大、质量低,但现在我们和国外的差距越来越小。

”许中波说。

钢铁业节能减排成果显着“十一五”期间,钢铁业节能减排进步突出,五年里吨钢新水消耗量削减了一半。

不过业内专家们认为,钢铁业的环保还有很大进步空间。

据中钢协统计:2022年,中钢协会员单位吨钢综合能耗折合成标准煤为741.05公斤;吨钢耗新水8.03吨。

而2022年,中钢协会员单位吨钢综合能耗为619.43公斤标准煤;吨钢耗新水4.43吨。

炼焦行业2022年运行情况及2022年发展态势一.2022年,我国焦炭生产和消费连续高增长。

过去的2022年,是我国国民经济经受了“十五”辉煌进展,取得巨大进展成就的隆重落笔之年;也是全球钢铁-焦炭市场跌宕起伏,大起大落,快速进展的收笔之年。

一年来,我国焦化行业仔细贯彻国家宏观调控方针和落实《焦化行业准入条件》,内蒙、山西等省/区各级地方政府加大力度取缔土焦(改良焦)生产,淘汰落后小机焦炉,机焦产量平稳增长,土焦(改良焦)、半焦等产量大幅度下降,焦化行业进展循环经济,治理环境污染,加强焦炉煤气和焦化产品回收综合利用,结构调整取得新突破的一年。

1.钢铁冶金等生产快速进展,拉动焦炭需求的大幅度增加。

2022年,我国粗钢和生铁产量分别达到34936万吨和33040万吨,同比分别增产6645万吨和6208万吨,增长23.49%和23.14%(按国家统计局工业普查2022年粗钢和生铁产量数据比较),使我国成为世界唯一的粗钢和生铁产量同超3亿吨的国家。

生产铁合金1067万吨,同比增产147万吨,增长16.1%,使我国成为世界唯一的铁合金产量超过千万吨的国家。

中国粗钢和生铁产量己分别占全球粗钢和生铁总产量的30.92%和41.88%。

中国的粗钢产量规模己超过世界产钢大国前10名中其次、第三、第四、第五名的日本、美国、俄罗斯、韩国和第十名的意大利等5国粗钢产量之和;生铁产量规模己超过世界生铁生产大国前10名中第2名到第10名的日本、俄罗斯、美国、巴西、乌克兰、德国、韩国、印度、法国等9国生铁产量之和。

铁合金产量己占全球铁合金总产量的1/3以上。

中国钢铁、铁合金等高耗焦炭产品巨大的产量规模,极大地拉动了焦炭的高消费和高增产。

2.焦炭生产持续高增长,其增幅与结构消失新变化。

中国炼焦行业协会依据国家统计局规模以上企业焦炭产量快报初步估测,2022年,全国生产焦炭2.43亿吨,同比增产约3700万吨,增长约17.9%,其增幅比上年提高1.96个百分点。