广东省粗钢和钢材产量数据分析报告2019版

- 格式:pdf

- 大小:354.71 KB

- 文档页数:13

2019年钢铁行业分析报告2019年9月目录一、行业管理 (4)1、行业主管部门 (4)2、行业政策法规 (4)二、行业竞争格局 (5)1、钢铁行业主要企业情况 (5)2、钢材产量情况 (7)3、钢材产品需求情况 (8)4、钢材产品价格情况 (8)5、行业利润水平变动趋势及变动原因 (10)三、行业进入壁垒 (12)1、政策壁垒 (12)2、资金壁垒 (12)3、规模经济壁垒 (13)4、技术及市场竞争壁垒 (13)四、影响行业发展的因素 (14)1、有利因素 (14)(1)国家产业政策支持行业发展 (14)(2)新兴产业提振需求 (15)(3)智能化技术发展推动制造升级 (15)2、不利因素 (16)(1)我国经济增速放缓,传统下游产业增长乏力 (16)(2)钢铁产业集中度低,行业资源配置效率低下 (17)五、行业周期性、季节性和区域性 (17)1、周期性 (17)2、区域性 (18)3、季节性 (18)六、行业技术特点 (18)1、钢铁冶炼技术 (18)2、环保减排技术 (20)3、定制化服务技术 (21)七、行业上下游的关联性 (21)一、行业管理1、行业主管部门行业主管部门包括国家发改委、中华人民共和国工业和信息化部和中华人民共和国生态环境部,行业自律组织为中国钢铁工业协会,行业相关国家级主管部门主要职能详见下表:2、行业政策法规为促进行业健康发展,国家有关部门制定了一系行业相关政策法规,这些政策法规涉及资质管理、产品和服务质量、项目建设标准、价格管理等诸多方面。

国家有关部门颁布的钢铁行业相关的主要政策、法规如下:二、行业竞争格局1、钢铁行业主要企业情况1999至2002年,我国从事黑色金属冶炼及延压加工企业数量一直保持在3,000家左右。

2003年起,随着我国经济逐渐进入高速增长期,钢铁行业企业数量开始呈现快速上涨趋势,截至2013年,黑色金属冶炼及延压加工企业数量为11,034家,达到峰值。

中国广东钢铁行业分析报告第3季度一、引言本报告对中国广东省的钢铁行业在第三季度的发展情况进行了全面分析和总结。

通过对该行业的市场状况、需求与供应、价格趋势、政策影响等方面进行深入研究,旨在为相关企业和机构提供有价值的参考信息。

二、市场状况1. 行业概述广东钢铁行业是中国最大的钢铁生产基地之一,拥有龙头企业和众多中小型钢铁制造企业。

该行业的发展对广东省的经济增长和相关产业链关系密切。

2. 市场规模第三季度,广东钢铁行业市场规模继续扩大,产量增长稳定。

主要受益于基础设施建设和房地产市场的复苏,钢铁需求保持较高水平。

3. 市场竞争广东钢铁行业竞争激烈,市场份额分散。

行业龙头企业凭借规模经济和品牌优势在市场上占据一定地位,但中小型企业通过灵活的经营策略和产品差异化也获得了一定市场份额。

三、需求与供应1. 需求情况广东钢铁行业的需求主要来自于建筑业、汽车业和家电业等相关产业。

在城市化进程加速和农村地区基础设施建设推进的背景下,钢铁需求持续增长。

2. 供应情况第三季度,广东钢铁行业的供应相对充裕,产能利用率保持在较高水平。

生产能力的扩张和技术升级为供应端提供了稳定的支撑。

四、价格趋势1. 成本压力广东钢铁行业面临不断上涨的原材料成本和劳动力成本压力,这对企业的盈利能力造成了一定影响。

2. 价格波动第三季度,广东钢铁行业产品价格整体保持稳定,但在部分品种和地区出现了较大波动。

市场行情和政策变化对价格走势产生了重要影响。

五、政策影响1. 外部环境国家相关政策的调整对广东钢铁行业产生了直接或间接的影响。

比如环保政策的推进促使企业加大投入,改善生产技术和生态环境。

2. 地方支持广东省积极支持钢铁行业的发展,出台了一系列鼓励政策,为企业提供资金支持、减税和优惠措施等,以提高行业竞争力和可持续发展能力。

六、发展趋势1. 技术创新广东钢铁行业将加大技术创新力度,推动生产工艺和设备的升级改造,提高产品质量和生产效率。

2. 机遇与挑战广东钢铁行业在挖掘内需市场、开拓国际市场、应对环保压力等方面面临着机遇与挑战。

2019年12月中国钢材价格走势预测分析报告●行情:需求超过预期,钢价整体拉高●供给:钢厂利润上升,产能释放增加●需求:气温开始下降,下游采购转弱●成本:原料震荡盘整,成本变化不大●宏观:投资全面提速,基建继续发力●综合观点:十一月,国内钢材价格迎来反弹行情,其根本原因是:前期钢材市场集体看空,钢材社会库存处于低位,而需求释放力度超出预期,最终形成供需错配下的价格走高。

目前,多地市场价格到达年度高位,随着供需矛盾的缓解,价格再涨已有阻力。

进入12月后,淡季效应逐步显现,需求端表现将趋弱;而钢厂利润可观,产能利用率大概率回升,供给端压力不会减轻。

另外,当前南北价差明显,随着北方港口发货能力的恢复,后期北材南下的资源量将明显增加,因此供大于求将是12月份市场的主基调。

不过,鉴于今年春节时间提前,在年尾工程“冲刺”效应下,12月份,局部的需求仍将保持一定强度,加之库存累积需要一个过程,因此市场价格单边下挫的趋势暂不成立,不同市场波动幅度也会呈现差异。

基于此,我们对于十二月份国内钢材价格行情走势持“需求走弱,震荡回调”的判断,国内钢材价格指数将在4050-4400元/吨区间运行。

行情回顾:11月钢材价格大幅拉涨一、行情回顾篇2019年11月份国内钢价整体拉高,全月累计涨幅近400元。

截止11月29日,钢材指数收在4340,较上月末上涨360,月环比涨幅为9.05%。

具体来看,进入十一月后,市场预计的需求淡季没有到来,相反在在良好的天气条件下,多地终端需求释放超出预期,出货量较往年同期增加;另一方面,贸易商预期一度偏谨慎,前期“去库存”力度过大,社会库存持续下降,而主导钢厂又控制发货节奏,“北材南下”进程不畅,导致供给端缺口十分明显,市场缺规格现象较为突出。

与此同时,在房地产利好数据提振下,黑色系期货强劲反弹,最终引发本月行情大幅上涨。

国内钢材价格在经历11月份大幅上调后,12月份钢材市场是否还会延续强势?原材料价格高位盘整对钢价有何影响?库存拐点何时显现?带着诸多问题,一起来看12月国内钢材行情分析报告。

广东钢材产业发展现状标题:广东钢材产业发展现状一、前言广东省,作为我国经济最为发达的省份之一,其钢铁产业的发展状况对全国乃至全球都具有深远影响。

广东的钢铁产业主要集中在广州市、佛山市等地,拥有众多大型钢铁企业,如宝钢湛江钢铁有限公司等。

二、产业规模与产量据数据统计,广东省的粗钢年产量在全国排名前列,其中,2019年广东省粗钢产量达到5478万吨,占全国总产量的6.2%。

此外,广东省的钢材产量也相当可观,2019年广东省钢材产量为7004万吨,占全国总产量的7.4%。

三、产业结构广东的钢铁产业结构以板材为主,建筑用材和机械用材次之。

近年来,随着国家对于环保要求的提高,广东省也在积极调整产业结构,大力发展高端钢材产品,如汽车板、家电板等。

四、技术进步广东钢铁产业的技术水平在国内处于领先地位,尤其在热轧、冷轧等生产工艺上具有显著优势。

同时,广东钢铁企业也积极引进国际先进的生产设备和技术,提升自身竞争力。

五、面临的挑战尽管广东钢铁产业发展迅速,但也面临着一些挑战。

首先,环保压力增大,如何在保证生产的同时减少环境污染是当前亟待解决的问题。

其次,原材料价格波动大,给企业的生产经营带来一定的风险。

最后,国际市场竞争激烈,如何提升产品的附加值和品牌影响力,增强国际市场竞争力,也是广东钢铁产业需要面对的挑战。

六、发展前景未来,广东钢铁产业将继续深化结构调整,加大技术创新力度,提升产品质量,发展高端钢材产品,以适应市场需求。

同时,也将加强环保治理,实现绿色可持续发展。

七、结论总的来看,广东钢铁产业发展态势良好,但同时也面临一些挑战。

只有不断改革创新,才能推动广东钢铁产业持续健康发展。

以上就是关于广东钢材产业发展现状的报告,希望能为您提供有用的信息。

2019年11月份中国钢材价格走势预测分析报告综合观点:十月份,国内终端需求开始分化,不同区域销量表现不一,叠加期货预期悲观,国内钢材价格震荡下行。

进入11月份,国内钢材市场面临多空交织因素,一方面,气温下降,北方进入传统需求淡季,国内需求强度整体会有减弱;另一方面,北方采暖季限产将进入全面落地期,市场供给或受到限制,国内钢市有望进入供需两弱的格局。

另外,铁矿石、焦炭等原料价格下跌空间不大,部分钢厂选择年度检修,都会对当前成材价格形成一定支撑。

进入四季度后,为了确保年度经济增长目标,多地刺激措施还将出笼:在地方债发行提速背景下,基建需求有望保持增长;在年尾“冲刺”效应下,房地产需求也会保持一定韧性。

因此,我们预计11月国内钢材价格并不会出现单边下跌,前期或在一定区间内震荡,待矛盾积累后再次走弱。

基于此,我们对于十一月份钢材价格行情走势持“供需双弱,矛盾积累”的判断,国内钢材价格指数将在3800-4000元/吨区间波动。

行情回顾:10月钢材价格震荡回落一、行情回顾篇2019年10月份国内钢材价格震荡下滑,全月累计跌幅逾100元。

截止10月27日,钢材指数收在3930,较上月末下跌140,月环比跌幅为3.44%。

具体来看,国庆假期之后,在多地钢厂复产预期影响下,黑色系期货持续走弱,进而带动国内钢市价格走低。

而需求方面也表现不佳,十月中旬起,随着部分地区气温快速下降,下游需求整体渐行渐弱,国内钢材消耗由旺季向淡季过渡,价格出现震荡回落。

与此同时,供给压力随着钢厂复产陆续提升,北材南下节奏加快,贸易商降库出货意愿增强。

因此商家对于后期行情走势较为谨慎,在供强需弱格局影响下,十月份国内钢市呈现震荡回落走势。

国内钢价在经历10月份震荡下调后,11月钢材市场是否还会延续弱势?淡季来临后,国内钢价仍有多少下行空间?原材料价格高位盘整对钢价有何影响?环保限产对钢厂产量有何影响?带着诸多问题,一起来看11月国内钢材价格行情分析报告。

2019年1-11月份钢铁行业运行情况2019年1-11月,钢铁行业总体保持较为平稳的运行态势,钢铁产量增长前高后低,钢材价格震荡下行,行业效益明显下滑,钢材进出口双双下降。

具体呈现以下特点。

一、钢铁产量增速有所减缓。

据国家统计局数据,11月,我国生铁、粗钢、钢材产量分别为6477万吨、8029万吨、10402万吨,同比分别增长2.1%、4.0%、10.4%;1-11月,我国生铁、粗钢、钢材产量分别为7.39亿吨、9.04亿吨、11.05亿吨,同比分别增长5.1%、7.0%、10.0%,与1-6月份增幅7.9%、9.9%、11.4%相比,增速有所减缓。

二、钢材价格同比明显下降。

据中国钢铁行业协会监测,今年1-11月中国钢材价格指数均值为108.5点,同比下降6.9%,其中长材下降5.5%,板材下降7.2%。

今年以来,钢材价格指数虽有波动,但总体呈现震荡下行态势。

5月初达到最高点113.1点,随后震荡下降至10月底的年内最低点104.3点,波动幅度达7.8%。

近期价格又有所上涨,截至11月末,钢材价格指数为108.2点,环比上涨3.7%。

三、铁矿石价格趋于稳定。

今年上半年铁矿石价格指数大幅上涨,年中到达最高点426.3点,随后大幅下降并逐步走稳。

据中国钢铁行业协会监测,截至11月底,中国铁矿石价格指数(CIOPI)为319.3点,环比上升5.1点,增幅1.6%。

其中,国产铁矿石价格指数为320.6点,环比下降10.0点,降幅3.0%;进口铁矿石价格指数为319.1点,环比上升8.0点,升幅为2.6%。

四、收入增长利润下滑。

受进口铁矿石等原材料价格上涨,环保成本增加及钢材价格下降等因素影响,钢铁行业利润下降明显。

1-10月,中国钢铁工业协会会员钢铁企业实现销售收入3.54万亿元,尽管同比增长11.0%,但实现利润1588亿元,同比下降34.1%;销售利润率4.5%,较上年同期下降3.1个百分点。

五、钢材进出口双双下降。

资讯54 • 月刊2019年6月份国内外钢材市场价格走势分析□ 冶金工业信息中心一、钢材价格继续小幅下降受钢铁产能释放较快影响,钢材市场呈现供大于求局面,6月份钢材价格继续下降。

6月末,CSPI 中国钢材价格指数为109.45点,环比下降1.65点,降幅为1.49%,较上月加大0.1个百分点;同比下降6.35点,降幅为5.48%。

与上月环比,八大钢材品种价格一升七降,只有角钢小幅上涨21元/吨,涨幅0.5%;在七个下跌品种中,中厚板、热轧卷板走势最差,价格下跌均为84元/吨,跌幅2.06%-2.08%;螺纹钢、冷轧薄板和无缝管跌势也较明显,价格分别下跌67元/吨、82元/吨和93元/吨,跌幅1.64%-1.9%;高线和镀锌板价格小幅下降,月降22-48元/吨,降幅0.52%-0.9%。

二、国内钢材市场价格变化因素分析6月份,我国经济继续保持稳中有进发展态势,国内市场钢材需求保持增长,但受钢铁产能释放较快影响,市场呈现供大于求局面,钢材价格继续下降。

1.我国经济继续保持稳中有进态势,下游行业保持增长二季度,国内生产总值(GDP )同比增长6.2%,增速较一季度回落0.2个百分点;上半年,全国固定资产投资(不含农户)同比增长5.8%,增速比1-5月份加快0.2个百分点。

其中制造业投资增长3%,增速提高0.3个百分点;基础设施投资同比增长4.1%,增速提高0.1个百分点;全国房地产开发投资同比增长10.9%,增速比1-5月份回落0.3个百分点。

其中房屋新开工面积增长10.1%,增速回落0.4个百分点。

6月份,规模以上工业增加值同比增长6.3%,比5月份加快1.3个百分点。

在主要用钢行业中,通用设备制造业、专用设备制造业、铁路\船舶\航空航天和其他运输设备制造业、电气机械和器材制造业和计算机\通信和其他电子设备制造业保持增长,汽车制造业继续下降。

总体来看,大部分用钢行业保持增长,钢材需求相应增加。

2.粗钢日均产量再创新高,供给端压力仍较大6月份,全国粗钢和钢材产量分别为8753万吨和10710万吨,同比增长10%和12.6%,日产粗钢291.77万吨,再创历史新高。

2019年钢材市场调研报告一、钢材的基本定义钢铁,全球工业化进展中最支柱的产业之一。

作为一种含碳量约0.02%~2.11%的铁碳合金,因其强度与可塑性较好且成本适中的特点,钢铁成为了目前人类最普遍应用的材料之一。

目前,钢铁下游约55%分布在建筑类,30%分布在大工业,因此钢铁的发展历史某种角度上就代表了全球工业化演变的一个缩影;经历了近二十年的发展,中国目前粗钢产量占比已经达到全球一半,可以说,近二十年全球大宗品的需求增量主要来自于中国城镇化的发展二、钢铁行业基本情况(一)中国钢铁行业基本情况1.钢铁产能利用率提升,钢铁产量同比继续上升。

过去三年间,钢铁行业供给侧改革取得了阶段性成果。

2016年实现化解过剩产能6500万吨;2017年继续化解炼钢产能5500万吨;2018年去产能目标任务3000万吨,提前2年完成1.5亿吨去产能上限目标。

2018年钢铁行业受益于去产能,市场秩序进一步规范,合规企业生产积极性持续提高,产能利用率明显提升,钢铁产量同比继续上升。

2018年1-11月,中国生铁总计产量70785万吨,同比增长2.8%;粗钢累计产量85737万吨,同比增长6.7%;钢材累计产量101292万吨,同比增长8.3%;2018年中国粗钢产量约9.3亿吨,同比增长6%左右。

2.钢材出口量同比降速减缓,贸易摩擦形势加剧。

2018年,在国内钢材价格高位运行,钢铁行业贸易摩擦增多特别是中美贸易摩擦贯穿全年的影响下,中国钢材出口同比仍有所回落,但降速明显放缓。

海关统计数据显示,2018年1-11月,中国累计出口钢材6377.8万吨,同比下降8.6%,较去年同期收窄22.1个百分点;中国累计进口钢材1216万吨,同比增长0.5%;同期中国净出口钢材5161.8万吨,同比下降10.6%,较去年同期收窄24.3个百分点。

2018年中国钢材出口在7000万吨左右,同比下降8%左右。

2018年是中国钢铁行业面临国际贸易形势更加复杂、贸易摩擦明显增多的一年。

![[行业分析]2019年我国钢铁行业现状分析](https://uimg.taocdn.com/c6d02ee6ad51f01dc281f1f3.webp)

[行业分析]2019年我国钢铁行业现状分析【行业分析】2019年我国钢铁行业现状分析目前全国钢材社会库存连续3周上升,其中建材库存上升速度急剧加快,板材库存上升速度略有放缓。

据监测显示:2019年1月23日,全国29个重点城市钢材社会库存量为948.78万吨,比上周增加30.34万吨,上升3.30%,较上周的上升速度明显加快2.12个百分点。

需求、成交、价格三连跌事实上,钢铁业目前的情形还可以再往前追溯。

2019年金融危机使得钢铁产业遭遇了重创,到2019年钢铁产业扭亏为盈,净资产收益率达到3%左右的高点,随后震荡下行;2019年1季度,钢铁产业扭亏,至2019年3季度回升至0.6%,总体仍处在低水平盈利。

据了解,2019年我国粗钢产量82270万吨,增长0.9%,钢材112557万吨,增长4.5%。

另据钢铁行业分析及市场研究报告统计,2019年中国粗钢表观消费量同比下跌3.4%至7.38亿吨。

受钢铁产能过剩影响,钢材市场供大于求局面短期内难以扭转,钢材价格难以大幅回升。

2019年12月上期所螺纹钢价格已经下跌到2400元每吨。

从2019年的铁矿石价格大跌等成本下降以来,钢厂利润逐渐回升,但依旧面临“低价格,低成交,低效益”的行情困局,所以钢铁行业正处于落后产能淘汰,新增项目尚存;原料成本大跌,环保支出增加;库存压力减缓,产量不断新高。

出口市场发力,退税政策限制;基建审批加速,落实速度减缓等诸多矛盾存在的不良环境当中,产业结构升级有待突破2019年1月,钢材市场的销量持续萎缩,钢贸商资金压力继续,银行信贷仍然严格收紧,淡季下大规模补库存行情难现,冬储极为有限,市场成交低迷。

商家为出货竞价较为激烈,市场信心难以转好,短期来看市场价格跌势难止。

2019年3月以后,预期开工旺季将带来短期的钢材需求上升以及钢价回暖。

但是,全年来看,我国GDP将告别高速增长时代,钢铁作为高度敏感于宏观经济的基础性产业,需求将持续平缓。

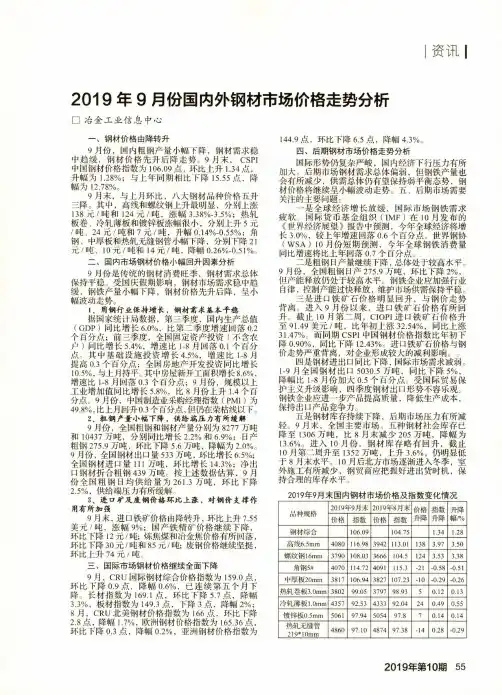

I资讯I2049年9月份国内外钢材市场价格走势分析□冶金工业信息中心一'钢材价格由降转升9月份,国内粗钢产量小幅下降,钢材需求稳中趋缓,钢材价格先升后降走势:9月末,CSPI 中国钢材价格指数为106.09点,环比上升1.34点,升幅为1.28%;与上年同期相比下降15.55点,降幅为12.78%o9月末,与上月环比,八大钢材品种价格五升三降。

其中.高线和螺纹钢上升最明显,分别上涨138元/吨和124元/吨,涨幅3.38%-3.5%;热轧板卷、冷轧薄板和镀锌板涨幅很小,分别上升5元/吨、24元/吨和7元/吨,升幅0.14%-0.55%;角惣、中厚板黄热轧无缝钢管小幅下降,分别下降21元/吨、10元/吨和14元/吨,降幅0.26%-0.51%o二、国内市场钢材价格小幅回升因素分析9月份是传统的钢材消费旺季,钢材需求总体保持平稳:受国庆假期影响.钢材市场需求稳中趋缓,钢铁产量小幅下降.钢材价格先升后降,呈小幅波动走势。

1,用钢行业保持增长,钢材需求基本平稳据国家统计局数据,第三季度.国内生产总值(GDP)同比增长6.0%,比第二季度增速回落0.2个百分点;前三季度,全国固定资产投资(不含农户)同比增长5.4%,增速比1-8月回落0.1个百分点。

其中基础设施投资增长4.5%,增速比1-8月提高0.3个百分点;全国房地产开发投资同比增长10.5%,与上月持平。

其中房屋新开工面积增长&6%,增速比1-8月回落0.3个百分点;9月份.规模以上工业增加值同比增长5.8%,比8月份上升1.4个百分点。

9月份,中国制造业采购经理指数(PMI)为49.8%,比上月回升0.3个百分点,但仍在荣枯线以下。

2,粗钢产量小幅下降,供给端压力有所缓解9月份.全国粗钢和钢材产量分别为8277万吨 和10437万吨,分别同比增长2.2%和6.9%;日产粗钢275.9万吨,环比下降5.6万吨,降幅为2.0%。

9月份,全国钢材出口量533万吨,环比增长6.5%;全国钢材进口量111万吨,环比增长14.3%;净岀口钢材折合粗钢439万吨。

I资讯I2049年8月份国内外钢材市场价格走势分析□冶金工业信息中心一、钢材价格呈现明显下降态势8月份,下游用钢行业增速有所放缓.受钢铁产量增长、中美贸易摩擦升级影响,钢材价格环比下降, 8月末,CSPI中国钢材价格指数为104.75点,环比下降4.75点,降幅为4.34%;与上年同期相比下降17.24点,降幅为14.13%。

8月末,与上月环比,八大钢材品种价格二升六。

其中,冷轧薄板和热轧无缝钢管价格上升4元/吨和81元/吨,升幅0.1-1.69%;高线和螺纹钢下跌最大,分别下降289元/吨和312元/吨,降幅6.83-7.85%;中厚板和热轧板卷价格下降明显,分别下降148元/吨和162元/吨,降幅3.73409%;角钢和镀锌板降幅较小,分别下降82元/吨和51元/吨.降幅0.99-1.97%…二、国内市场钢材价格下降因素分析8月份.钢铁产量小幅增长,主要用钢行业增速放缓,市场供大于求态势有所加剧,加上中美经贸摩擦升级影响,钢材价格小幅下行。

1,用钢冇■业增速咯有回落,钢材需求小幅减弱1-8月份,全国固定资产投资(不含农户)同比增长5.5%,增速比1-7月回落0.2个百分点。

其中基础设施投资增长4.2%,增速比1-7月提高0.4个百分点;全国房地产开发投资同比增长10.5%,增速比1-7月回落0.1个百分点。

其中房屋新开工面积增长&9%,增速比1-7月回落0.6个百分点;8月份,规模以上 工业增加值同比增长4.4%,比7月份回落0.4个百分点。

8月份.中国制造业采购经理指数(PMI)为49.5%,比上月小幅回落02个百分点.在荣枯线以下。

2,粗钢生产保持高水平,供给端压力有所加大8月份,全国粗钢和钢材产量分别为8725万吨和10639万吨,分别同比增长9.3%和9.8%;日产粗钢281.5万吨,环比增加6.6万吨,增长2.4%08月份,全国钢材出口量501万吨,环比下降10.1%;全国钢材进口量97万吨,环比增长15.5%;净出口钢材折合粗钢421万吨。

广东省主要农产品产量数据分析报告2019版报告导读本报告针对广东省主要农产品产量现状,以数据为基础,通过数据分析为大家展示广东省主要农产品产量现状,趋势及发展脉络,为大众充分了解广东省主要农产品产量提供重要参考及指引。

广东省主要农产品产量数据分析报告对关键因素主要粮食总产量,主要谷物总产量,稻谷产量,小麦产量,玉米产量,豆类产量,薯类产量,棉花产量等进行了分析和梳理并进行了深入研究。

广东省主要农产品产量数据分析报告相关知识产权为发布方即我公司天津旷维所有,任何机构及个人引用我方报告,均需要注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于权威政府部门及相关行业协会如中国国家统计局等,并借助统计分析方法科学得出。

相信广东省主要农产品产量数据分析报告能够帮助机构和个人更加跨越向前。

目录第一节广东省主要农产品产量现状概况 (1)第二节广东省主要粮食总产量指标分析 (3)一、广东省主要粮食总产量现状统计 (3)二、全国主要粮食总产量现状统计 (3)三、广东省主要粮食总产量占全国主要粮食总产量比重统计 (3)四、广东省主要粮食总产量(2016-2018)统计分析 (4)五、广东省主要粮食总产量(2017-2018)变动分析 (4)六、全国主要粮食总产量(2016-2018)统计分析 (5)七、全国主要粮食总产量(2017-2018)变动分析 (5)八、广东省主要粮食总产量同全国主要粮食总产量(2017-2018)变动对比分析 (6)第三节广东省主要谷物总产量指标分析 (7)一、广东省主要谷物总产量现状统计 (7)二、全国主要谷物总产量现状统计分析 (7)三、广东省主要谷物总产量占全国主要谷物总产量比重统计分析 (7)四、广东省主要谷物总产量(2016-2018)统计分析 (8)五、广东省主要谷物总产量(2017-2018)变动分析 (8)六、全国主要谷物总产量(2016-2018)统计分析 (9)七、全国主要谷物总产量(2017-2018)变动分析 (9)八、广东省主要谷物总产量同全国主要谷物总产量(2017-2018)变动对比分析 (10)第四节广东省稻谷产量指标分析 (11)一、广东省稻谷产量现状统计 (11)二、全国稻谷产量现状统计分析 (11)三、广东省稻谷产量占全国稻谷产量比重统计分析 (11)四、广东省稻谷产量(2016-2018)统计分析 (12)五、广东省稻谷产量(2017-2018)变动分析 (12)六、全国稻谷产量(2016-2018)统计分析 (13)七、全国稻谷产量(2017-2018)变动分析 (13)八、广东省稻谷产量同全国稻谷产量(2017-2018)变动对比分析 (14)第五节广东省小麦产量指标分析 (15)一、广东省小麦产量现状统计 (15)二、全国小麦产量现状统计 (15)三、广东省小麦产量占全国小麦产量比重统计 (15)四、广东省小麦产量(2016-2018)统计分析 (16)五、广东省小麦产量(2017-2018)变动分析 (16)六、全国小麦产量(2016-2018)统计分析 (17)七、全国小麦产量(2017-2018)变动分析 (17)八、广东省小麦产量同全国小麦产量(2017-2018)变动对比分析 (18)第六节广东省玉米产量指标分析 (19)一、广东省玉米产量现状统计 (19)二、全国玉米产量现状统计 (19)三、广东省玉米产量占全国玉米产量比重统计 (19)四、广东省玉米产量(2016-2018)统计分析 (20)五、广东省玉米产量(2017-2018)变动分析 (20)六、全国玉米产量(2016-2018)统计分析 (21)七、全国玉米产量(2017-2018)变动分析 (21)八、广东省玉米产量同全国玉米产量(2017-2018)变动对比分析 (22)第七节广东省豆类产量指标分析 (23)一、广东省豆类产量现状统计 (23)二、全国豆类产量现状统计分析 (23)三、广东省豆类产量占全国豆类产量比重统计分析 (23)四、广东省豆类产量(2016-2018)统计分析 (24)五、广东省豆类产量(2017-2018)变动分析 (24)六、全国豆类产量(2016-2018)统计分析 (25)七、全国豆类产量(2017-2018)变动分析 (25)八、广东省豆类产量同全国豆类产量(2017-2018)变动对比分析 (26)第八节广东省薯类产量指标分析 (27)一、广东省薯类产量现状统计 (27)二、全国薯类产量现状统计分析 (27)三、广东省薯类产量占全国薯类产量比重统计分析 (27)四、广东省薯类产量(2016-2018)统计分析 (28)五、广东省薯类产量(2017-2018)变动分析 (28)六、全国薯类产量(2016-2018)统计分析 (29)七、全国薯类产量(2017-2018)变动分析 (29)八、广东省薯类产量同全国薯类产量(2017-2018)变动对比分析 (30)第九节广东省棉花产量指标分析 (31)一、广东省棉花产量现状统计 (31)二、全国棉花产量现状统计 (31)三、广东省棉花产量占全国棉花产量比重统计 (31)四、广东省棉花产量(2016-2018)统计分析 (32)五、广东省棉花产量(2017-2018)变动分析 (32)六、全国棉花产量(2016-2018)统计分析 (33)七、全国棉花产量(2017-2018)变动分析 (33)八、广东省棉花产量同全国棉花产量(2017-2018)变动对比分析 (34)第十节广东省油料产量指标分析 (35)一、广东省油料产量现状统计 (35)二、全国油料产量现状统计 (35)三、广东省油料产量占全国油料产量比重统计 (35)四、广东省油料产量(2016-2018)统计分析 (36)五、广东省油料产量(2017-2018)变动分析 (36)六、全国油料产量(2016-2018)统计分析 (37)七、全国油料产量(2017-2018)变动分析 (37)八、广东省油料产量同全国油料产量(2017-2018)变动对比分析 (38)第十一节广东省花生产量指标分析 (39)一、广东省花生产量现状统计 (39)二、全国花生产量现状统计分析 (39)三、广东省花生产量占全国花生产量比重统计分析 (39)四、广东省花生产量(2016-2018)统计分析 (40)五、广东省花生产量(2017-2018)变动分析 (40)六、全国花生产量(2016-2018)统计分析 (41)七、全国花生产量(2017-2018)变动分析 (41)八、广东省花生产量同全国花生产量(2017-2018)变动对比分析 (42)第十二节广东省油菜籽产量指标分析 (43)一、广东省油菜籽产量现状统计 (43)二、全国油菜籽产量现状统计分析 (43)三、广东省油菜籽产量占全国油菜籽产量比重统计分析 (43)四、广东省油菜籽产量(2016-2018)统计分析 (44)五、广东省油菜籽产量(2017-2018)变动分析 (44)六、全国油菜籽产量(2016-2018)统计分析 (45)七、全国油菜籽产量(2017-2018)变动分析 (45)八、广东省油菜籽产量同全国油菜籽产量(2017-2018)变动对比分析 (46)第十三节广东省芝麻产量指标分析 (47)一、广东省芝麻产量现状统计 (47)二、全国芝麻产量现状统计 (47)三、广东省芝麻产量占全国芝麻产量比重统计 (47)四、广东省芝麻产量(2016-2018)统计分析 (48)五、广东省芝麻产量(2017-2018)变动分析 (48)六、全国芝麻产量(2016-2018)统计分析 (49)七、全国芝麻产量(2017-2018)变动分析 (49)八、广东省芝麻产量同全国芝麻产量(2017-2018)变动对比分析 (50)第十四节广东省麻类产量指标分析 (51)一、广东省麻类产量现状统计 (51)二、全国麻类产量现状统计 (51)三、广东省麻类产量占全国麻类产量比重统计 (51)四、广东省麻类产量(2016-2018)统计分析 (52)五、广东省麻类产量(2017-2018)变动分析 (52)六、全国麻类产量(2016-2018)统计分析 (53)七、全国麻类产量(2017-2018)变动分析 (53)八、广东省麻类产量同全国麻类产量(2017-2018)变动对比分析 (54)第十五节广东省黄红麻产量指标分析 (55)一、广东省黄红麻产量现状统计 (55)二、全国黄红麻产量现状统计分析 (55)三、广东省黄红麻产量占全国黄红麻产量比重统计分析 (55)四、广东省黄红麻产量(2016-2018)统计分析 (56)五、广东省黄红麻产量(2017-2018)变动分析 (56)六、全国黄红麻产量(2016-2018)统计分析 (57)七、全国黄红麻产量(2017-2018)变动分析 (57)八、广东省黄红麻产量同全国黄红麻产量(2017-2018)变动对比分析 (58)第十六节广东省甘蔗产量指标分析 (59)一、广东省甘蔗产量现状统计 (59)二、全国甘蔗产量现状统计分析 (59)三、广东省甘蔗产量占全国甘蔗产量比重统计分析 (59)四、广东省甘蔗产量(2016-2018)统计分析 (60)五、广东省甘蔗产量(2017-2018)变动分析 (60)六、全国甘蔗产量(2016-2018)统计分析 (61)七、全国甘蔗产量(2017-2018)变动分析 (61)八、广东省甘蔗产量同全国甘蔗产量(2017-2018)变动对比分析 (62)第十七节广东省甜菜产量指标分析 (63)一、广东省甜菜产量现状统计 (63)二、全国甜菜产量现状统计 (63)三、广东省甜菜产量占全国甜菜产量比重统计 (63)四、广东省甜菜产量(2016-2018)统计分析 (64)五、广东省甜菜产量(2017-2018)变动分析 (64)六、全国甜菜产量(2016-2018)统计分析 (65)七、全国甜菜产量(2017-2018)变动分析 (65)八、广东省甜菜产量同全国甜菜产量(2017-2018)变动对比分析 (66)第十八节广东省烟叶产量指标分析 (67)一、广东省烟叶产量现状统计 (67)二、全国烟叶产量现状统计 (67)三、广东省烟叶产量占全国烟叶产量比重统计 (67)四、广东省烟叶产量(2016-2018)统计分析 (68)五、广东省烟叶产量(2017-2018)变动分析 (68)六、全国烟叶产量(2016-2018)统计分析 (69)七、全国烟叶产量(2017-2018)变动分析 (69)八、广东省烟叶产量同全国烟叶产量(2017-2018)变动对比分析 (70)第十九节广东省烤烟产量指标分析 (71)一、广东省烤烟产量现状统计 (71)二、全国烤烟产量现状统计分析 (71)三、广东省烤烟产量占全国烤烟产量比重统计分析 (71)四、广东省烤烟产量(2016-2018)统计分析 (72)五、广东省烤烟产量(2017-2018)变动分析 (72)六、全国烤烟产量(2016-2018)统计分析 (73)七、全国烤烟产量(2017-2018)变动分析 (73)八、广东省烤烟产量同全国烤烟产量(2017-2018)变动对比分析 (74)第二十节广东省蚕茧产量指标分析 (75)一、广东省蚕茧产量现状统计 (75)二、全国蚕茧产量现状统计分析 (75)三、广东省蚕茧产量占全国蚕茧产量比重统计分析 (75)四、广东省蚕茧产量(2016-2018)统计分析 (76)五、广东省蚕茧产量(2017-2018)变动分析 (76)六、全国蚕茧产量(2016-2018)统计分析 (77)七、全国蚕茧产量(2017-2018)变动分析 (77)八、广东省蚕茧产量同全国蚕茧产量(2017-2018)变动对比分析 (78)第二十一节广东省桑蚕茧产量指标分析 (79)一、广东省桑蚕茧产量现状统计 (79)二、全国桑蚕茧产量现状统计分析 (79)三、广东省桑蚕茧产量占全国桑蚕茧产量比重统计分析 (79)四、广东省桑蚕茧产量(2016-2018)统计分析 (80)五、广东省桑蚕茧产量(2017-2018)变动分析 (80)六、全国桑蚕茧产量(2016-2018)统计分析 (81)七、全国桑蚕茧产量(2017-2018)变动分析 (81)八、广东省桑蚕茧产量同全国桑蚕茧产量(2017-2018)变动对比分析 (82)第二十二节广东省茶叶产量指标分析 (83)一、广东省茶叶产量现状统计 (83)二、全国茶叶产量现状统计 (83)三、广东省茶叶产量占全国茶叶产量比重统计 (83)四、广东省茶叶产量(2016-2018)统计分析 (84)五、广东省茶叶产量(2017-2018)变动分析 (84)六、全国茶叶产量(2016-2018)统计分析 (85)七、全国茶叶产量(2017-2018)变动分析 (85)八、广东省茶叶产量同全国茶叶产量(2017-2018)变动对比分析 (86)第二十三节广东省水果产量指标分析 (87)一、广东省水果产量现状统计 (87)二、全国水果产量现状统计 (87)三、广东省水果产量占全国水果产量比重统计 (87)四、广东省水果产量(2016-2018)统计分析 (88)五、广东省水果产量(2017-2018)变动分析 (88)六、全国水果产量(2016-2018)统计分析 (89)七、全国水果产量(2017-2018)变动分析 (89)八、广东省水果产量同全国水果产量(2017-2018)变动对比分析 (90)图表目录表1:广东省主要农产品产量现状统计表 (1)表2:广东省主要粮食总产量现状统计表 (3)表3:全国主要粮食总产量现状统计表 (3)表4:广东省主要粮食总产量占全国主要粮食总产量比重统计表 (3)表5:广东省主要粮食总产量(2016-2018)统计表 (4)表6:广东省主要粮食总产量(2017-2018)变动统计表(比上年增长%) (4)表7:全国主要粮食总产量(2016-2018)统计表 (5)表8:全国主要粮食总产量(2017-2018)变动统计表(比上年增长%) (5)表9:广东省主要粮食总产量同全国主要粮食总产量(2017-2018)变动对比统计表 (6)表10:广东省主要谷物总产量现状统计表 (7)表11:全国主要谷物总产量现状统计表 (7)表12:广东省主要谷物总产量占全国主要谷物总产量比重统计表 (7)表13:广东省主要谷物总产量(2016-2018)统计表 (8)表14:广东省主要谷物总产量(2017-2018)变动统计表(比上年增长%) (8)表15:全国主要谷物总产量(2016-2018)统计表 (9)表16:全国主要谷物总产量(2017-2018)变动统计表(比上年增长%) (9)表17:广东省主要谷物总产量同全国主要谷物总产量(2017-2018)变动对比统计表(比上年增长%)10表17:广东省主要谷物总产量同全国主要谷物总产量(2017-2018)变动对比统计表(比上年增长%) (10)表18:广东省稻谷产量现状统计表 (11)表19:全国稻谷产量现状统计分析表 (11)表20:广东省稻谷产量占全国稻谷产量比重统计表 (11)表21:广东省稻谷产量(2016-2018)统计表 (12)表22:广东省稻谷产量(2017-2018)变动分析表(比上年增长%) (12)表23:全国稻谷产量(2016-2018)统计表 (13)表24:全国稻谷产量(2017-2018)变动分析表(比上年增长%) (13)表25:广东省稻谷产量同全国稻谷产量(2017-2018)变动对比统计表(比上年增长%)..14 表26:广东省小麦产量现状统计表 (15)表27:全国小麦产量现状统计表 (15)表28:广东省小麦产量占全国小麦产量比重统计表 (15)表29:广东省小麦产量(2016-2018)统计表 (16)表30:广东省小麦产量(2017-2018)变动统计表(比上年增长%) (16)表31:全国小麦产量(2016-2018)统计表 (17)表32:全国小麦产量(2017-2018)变动统计表(比上年增长%) (17)表33:广东省小麦产量同全国小麦产量(2017-2018)变动对比统计表(比上年增长%)..18 表34:广东省玉米产量现状统计表 (19)表35:全国玉米产量现状统计表 (19)表36:广东省玉米产量占全国玉米产量比重统计表 (19)表37:广东省玉米产量(2016-2018)统计表 (20)表38:广东省玉米产量(2017-2018)变动统计表(比上年增长%) (20)表39:全国玉米产量(2016-2018)统计表 (21)表40:全国玉米产量(2017-2018)变动统计表(比上年增长%) (21)表41:广东省玉米产量同全国玉米产量(2017-2018)变动对比统计表 (22)表42:广东省豆类产量现状统计表 (23)表43:全国豆类产量现状统计表 (23)表44:广东省豆类产量占全国豆类产量比重统计表 (23)表45:广东省豆类产量(2016-2018)统计表 (24)表46:广东省豆类产量(2017-2018)变动统计表(比上年增长%) (24)表47:全国豆类产量(2016-2018)统计表 (25)表48:全国豆类产量(2017-2018)变动统计表(比上年增长%) (25)表49:广东省豆类产量同全国豆类产量(2017-2018)变动对比统计表(比上年增长%) .26 表50:广东省薯类产量现状统计表 (27)表51:全国薯类产量现状统计分析表 (27)表52:广东省薯类产量占全国薯类产量比重统计表 (27)表53:广东省薯类产量(2016-2018)统计表 (28)表54:广东省薯类产量(2017-2018)变动分析表(比上年增长%) (28)表55:全国薯类产量(2016-2018)统计表 (29)表56:全国薯类产量(2017-2018)变动分析表(比上年增长%) (29)表57:广东省薯类产量同全国薯类产量(2017-2018)变动对比统计表(比上年增长%)..30 表58:广东省棉花产量现状统计表 (31)表59:全国棉花产量现状统计表 (31)表60:广东省棉花产量占全国棉花产量比重统计表 (31)表61:广东省棉花产量(2016-2018)统计表 (32)表62:广东省棉花产量(2017-2018)变动统计表(比上年增长%) (32)表63:全国棉花产量(2016-2018)统计表 (33)表64:全国棉花产量(2017-2018)变动统计表(比上年增长%) (33)表65:广东省棉花产量同全国棉花产量(2017-2018)变动对比统计表(比上年增长%)..34 表66:广东省油料产量现状统计表 (35)表67:全国油料产量现状统计表 (35)表68:广东省油料产量占全国油料产量比重统计表 (35)表69:广东省油料产量(2016-2018)统计表 (36)表70:广东省油料产量(2017-2018)变动统计表(比上年增长%) (36)表71:全国油料产量(2016-2018)统计表 (37)表72:全国油料产量(2017-2018)变动统计表(比上年增长%) (37)表73:广东省油料产量同全国油料产量(2017-2018)变动对比统计表 (38)表74:广东省花生产量现状统计表 (39)表75:全国花生产量现状统计表 (39)表76:广东省花生产量占全国花生产量比重统计表 (39)表77:广东省花生产量(2016-2018)统计表 (40)表78:广东省花生产量(2017-2018)变动统计表(比上年增长%) (40)表79:全国花生产量(2016-2018)统计表 (41)表80:全国花生产量(2017-2018)变动统计表(比上年增长%) (41)表81:广东省花生产量同全国花生产量(2017-2018)变动对比统计表(比上年增长%) .42 表82:广东省油菜籽产量现状统计表 (43)表83:全国油菜籽产量现状统计分析表 (43)表84:广东省油菜籽产量占全国油菜籽产量比重统计表 (43)表85:广东省油菜籽产量(2016-2018)统计表 (44)表86:广东省油菜籽产量(2017-2018)变动分析表(比上年增长%) (44)表87:全国油菜籽产量(2016-2018)统计表 (45)表88:全国油菜籽产量(2017-2018)变动分析表(比上年增长%) (45)表89:广东省油菜籽产量同全国油菜籽产量(2017-2018)变动对比统计表(比上年增长%)46 表90:广东省芝麻产量现状统计表 (47)表91:全国芝麻产量现状统计表 (47)表92:广东省芝麻产量占全国芝麻产量比重统计表 (47)表93:广东省芝麻产量(2016-2018)统计表 (48)表94:广东省芝麻产量(2017-2018)变动统计表(比上年增长%) (48)表95:全国芝麻产量(2016-2018)统计表 (49)表96:全国芝麻产量(2017-2018)变动统计表(比上年增长%) (49)表97:广东省芝麻产量同全国芝麻产量(2017-2018)变动对比统计表(比上年增长%)..50 表98:广东省麻类产量现状统计表 (51)表99:全国麻类产量现状统计表 (51)表100:广东省麻类产量占全国麻类产量比重统计表 (51)表101:广东省麻类产量(2016-2018)统计表 (52)表102:广东省麻类产量(2017-2018)变动统计表(比上年增长%) (52)表103:全国麻类产量(2016-2018)统计表 (53)表104:全国麻类产量(2017-2018)变动统计表(比上年增长%) (53)表105:广东省麻类产量同全国麻类产量(2017-2018)变动对比统计表 (54)表106:广东省黄红麻产量现状统计表 (55)表107:全国黄红麻产量现状统计表 (55)表108:广东省黄红麻产量占全国黄红麻产量比重统计表 (55)表109:广东省黄红麻产量(2016-2018)统计表 (56)表110:广东省黄红麻产量(2017-2018)变动统计表(比上年增长%) (56)表111:全国黄红麻产量(2016-2018)统计表 (57)表112:全国黄红麻产量(2017-2018)变动统计表(比上年增长%) (57)表113:广东省黄红麻产量同全国黄红麻产量(2017-2018)变动对比统计表(比上年增长%) (58)表114:广东省甘蔗产量现状统计表 (59)表115:全国甘蔗产量现状统计分析表 (59)表116:广东省甘蔗产量占全国甘蔗产量比重统计表 (59)表117:广东省甘蔗产量(2016-2018)统计表 (60)表118:广东省甘蔗产量(2017-2018)变动分析表(比上年增长%) (60)表119:全国甘蔗产量(2016-2018)统计表 (61)表120:全国甘蔗产量(2017-2018)变动分析表(比上年增长%) (61)表121:广东省甘蔗产量同全国甘蔗产量(2017-2018)变动对比统计表(比上年增长%).62 表122:广东省甜菜产量现状统计表 (63)表123:全国甜菜产量现状统计表 (63)表124:广东省甜菜产量占全国甜菜产量比重统计表 (63)表125:广东省甜菜产量(2016-2018)统计表 (64)表126:广东省甜菜产量(2017-2018)变动统计表(比上年增长%) (64)表127:全国甜菜产量(2016-2018)统计表 (65)表128:全国甜菜产量(2017-2018)变动统计表(比上年增长%) (65)表129:广东省甜菜产量同全国甜菜产量(2017-2018)变动对比统计表(比上年增长%).66 表130:广东省烟叶产量现状统计表 (67)表131:全国烟叶产量现状统计表 (67)表132:广东省烟叶产量占全国烟叶产量比重统计表 (67)表133:广东省烟叶产量(2016-2018)统计表 (68)表134:广东省烟叶产量(2017-2018)变动统计表(比上年增长%) (68)表135:全国烟叶产量(2016-2018)统计表 (69)表136:全国烟叶产量(2017-2018)变动统计表(比上年增长%) (69)表137:广东省烟叶产量同全国烟叶产量(2017-2018)变动对比统计表 (70)表138:广东省烤烟产量现状统计表 (71)表139:全国烤烟产量现状统计表 (71)表140:广东省烤烟产量占全国烤烟产量比重统计表 (71)表141:广东省烤烟产量(2016-2018)统计表 (72)表142:广东省烤烟产量(2017-2018)变动统计表(比上年增长%) (72)表143:全国烤烟产量(2016-2018)统计表 (73)表144:全国烤烟产量(2017-2018)变动统计表(比上年增长%) (73)表145:广东省烤烟产量同全国烤烟产量(2017-2018)变动对比统计表(比上年增长%).74 表146:广东省蚕茧产量现状统计表 (75)表147:全国蚕茧产量现状统计表 (75)表148:广东省蚕茧产量占全国蚕茧产量比重统计表 (75)表149:广东省蚕茧产量(2016-2018)统计表 (76)表150:广东省蚕茧产量(2017-2018)变动统计表(比上年增长%) (76)表151:全国蚕茧产量(2016-2018)统计表 (77)表152:全国蚕茧产量(2017-2018)变动统计表(比上年增长%) (77)表153:广东省蚕茧产量同全国蚕茧产量(2017-2018)变动对比统计表(比上年增长%).78 表154:广东省桑蚕茧产量现状统计表 (79)表155:全国桑蚕茧产量现状统计分析表 (79)表156:广东省桑蚕茧产量占全国桑蚕茧产量比重统计表 (79)表157:广东省桑蚕茧产量(2016-2018)统计表 (80)表158:广东省桑蚕茧产量(2017-2018)变动分析表(比上年增长%) (80)表159:全国桑蚕茧产量(2016-2018)统计表 (81)表160:全国桑蚕茧产量(2017-2018)变动分析表(比上年增长%) (81)表161:广东省桑蚕茧产量同全国桑蚕茧产量(2017-2018)变动对比统计表(比上年增长%) (82)表162:广东省茶叶产量现状统计表 (83)表163:全国茶叶产量现状统计表 (83)表164:广东省茶叶产量占全国茶叶产量比重统计表 (83)表165:广东省茶叶产量(2016-2018)统计表 (84)表166:广东省茶叶产量(2017-2018)变动统计表(比上年增长%) (84)表167:全国茶叶产量(2016-2018)统计表 (85)表168:全国茶叶产量(2017-2018)变动统计表(比上年增长%) (85)表169:广东省茶叶产量同全国茶叶产量(2017-2018)变动对比统计表(比上年增长%).86 表170:广东省水果产量现状统计表 (87)表171:全国水果产量现状统计表 (87)表172:广东省水果产量占全国水果产量比重统计表 (87)表173:广东省水果产量(2016-2018)统计表 (88)表174:广东省水果产量(2017-2018)变动统计表(比上年增长%) (88)表175:全国水果产量(2016-2018)统计表 (89)表176:全国水果产量(2017-2018)变动统计表(比上年增长%) (89)表177:广东省水果产量同全国水果产量(2017-2018)变动对比统计表 (90)第一节广东省主要农产品产量现状概况广东省主要农产品产量现状详细情况见下表(2018年):表1:广东省主要农产品产量现状统计表注:1.报告中水果产量包括瓜果类产量;2.报告中主要粮食包含谷物、稻谷、小麦,玉米,豆类,薯类;3.主要谷物包含稻谷、小麦,玉米。

资讯552019年第8期2019年7月份国内外钢材市场价格走势分析□ 冶金工业信息中心一、钢材价格基本平稳7月份,受钢铁生产小幅下降影响,钢材市场供需形势略有好转,钢材价格止跌趋稳。

但进入8月份,钢材价格再度回落。

7月末,CSPI 中国钢材价格指数为109. 5点,环比上升0.05点,基本保持平稳;同比下降7.08点,降幅为6.07%。

与上月环比,八大钢材品种价格五升三降,冷轧薄板走势最好,上涨39元/吨,涨幅0.91%;镀锌板、无缝管和角钢分别小幅上涨22元/吨、20元/吨和14元/吨,涨幅0.34%-0.43%;高线和中厚板价格基本平稳,上下波动3-5元/吨;螺纹钢和热轧卷板走势较差,价格下跌24元/吨和17元/吨,跌幅0.43%-0.6%。

二、国内钢材市场价格变化因素分析7月份,尽管主要用钢行业增速放缓,但受钢铁产量下降影响,钢材供需矛盾略的缓解,钢材价格止跌趋稳。

1、国民经济运行在合理区间,钢材需求保持平稳1-7月份,全国固定资产投资(不含农户)同比增长5.7%,增速比1-6月份回落0.1个百分点。

其中制造业投资增长3.3%,增速提高0.3个百分点;基础设施投资同比增长3.8%,增速回落0.3个百分点;全国房地产开发投资同比增长10.6%,增速比1-6月份回落0.3个百分点;房屋新开工面积增长9.5%,增速回落0.6个百分点;7月份,规模以上工业增加值同比增长4.8%,比6月份回落1.5个百分点,存在下行压力。

2、粗钢产量环比回落,供给端压力有所减轻7月份,全国粗钢和钢材产量分别为8522万吨和10582万吨,同比增长5.0%和9.6%;日产粗钢274.9万吨,环比减少16.9万吨,下降5.8%。

7月份,钢材出口557万吨,环比增长5%;钢材进口量84万吨,环比下降10.9%;净出口折合粗钢493万吨。

估算,5月份全国粗钢日均供给量为259万吨,环比下降6.4%。

3、铁矿石价格涨幅收窄,煤焦价格继续回落7月份,进口矿价格继续上涨,环比上升4.67%,涨幅收窄7.05个百分点;国产铁精矿环比上涨7.64%;炼焦煤和冶金焦价格环比分别下降1.27%和3.65%;废钢价格环比上涨2.83%。

广东省粗钢和钢材产量数据分析报告2019版

引言

本报告针对广东省粗钢和钢材产量现状,以数据为基础,通过数据分析为大家展示广东省粗钢和钢材产量现状,趋势及发展脉络,为大众充分了解广东省粗钢和钢材产量提供重要参考及指引。

广东省粗钢和钢材产量数据分析报告对关键因素粗钢产量,钢材产量等进行了分析和梳理并进行了深入研究。

广东省粗钢和钢材产量数据分析报告相关知识产权为发布方即我公司天津

旷维所有,任何机构及个人引用我方报告,均需要注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于权威政府部门及相关行业协会如中国国家统计局等,并借助统计分析方法科学得出。

相信广东省粗钢和钢材产量数据分析报告能够帮助机构和个人更加跨越向前。

目录

第一节广东省粗钢和钢材产量现状概况 (1)

第二节广东省粗钢产量指标分析 (3)

一、广东省粗钢产量现状统计 (3)

二、全国粗钢产量现状统计 (3)

三、广东省粗钢产量占全国粗钢产量比重统计 (3)

四、广东省粗钢产量(2016-2018)统计分析 (4)

五、广东省粗钢产量(2017-2018)变动分析 (4)

六、全国粗钢产量(2016-2018)统计分析 (5)

七、全国粗钢产量(2017-2018)变动分析 (5)

八、广东省粗钢产量同全国粗钢产量(2017-2018)变动对比分析 (6)

第三节广东省钢材产量指标分析 (7)

一、广东省钢材产量现状统计 (7)

二、全国钢材产量现状统计分析 (7)

三、广东省钢材产量占全国钢材产量比重统计分析 (7)

四、广东省钢材产量(2016-2018)统计分析 (8)

五、广东省钢材产量(2017-2018)变动分析 (8)

六、全国钢材产量(2016-2018)统计分析 (9)

七、全国钢材产量(2017-2018)变动分析 (9)

八、广东省钢材产量同全国钢材产量(2017-2018)变动对比分析 (10)

图表目录

表1:广东省粗钢和钢材产量现状统计表 (1)

表2:广东省粗钢产量现状统计表 (3)

表3:全国粗钢产量现状统计表 (3)

表4:广东省粗钢产量占全国粗钢产量比重统计表 (3)

表5:广东省粗钢产量(2016-2018)统计表 (4)

表6:广东省粗钢产量(2017-2018)变动统计表(比上年增长%) (4)

表7:全国粗钢产量(2016-2018)统计表 (5)

表8:全国粗钢产量(2017-2018)变动统计表(比上年增长%) (5)

表9:广东省粗钢产量同全国粗钢产量(2017-2018)变动对比统计表 (6)

表10:广东省钢材产量现状统计表 (7)

表11:全国钢材产量现状统计表 (7)

表12:广东省钢材产量占全国钢材产量比重统计表 (7)

表13:广东省钢材产量(2016-2018)统计表 (8)

表14:广东省钢材产量(2017-2018)变动统计表(比上年增长%) (8)

表15:全国钢材产量(2016-2018)统计表 (9)

表16:全国钢材产量(2017-2018)变动统计表(比上年增长%) (9)

表17:广东省钢材产量同全国钢材产量(2017-2018)变动对比统计表(比上年增长%) .10。