2002-2009年中国粗钢产量及占世界比重统计 (百万吨)

- 格式:doc

- 大小:58.00 KB

- 文档页数:2

2000-2009 年中国钢铁产业布局变化及国际比较(上)地域:国内 作者: 信息类别:行业动态 行业类别:钢 铁 发布人:钢铁行业管理审核 发布时间:2010-12-29 08:45:36.0一、世界钢铁产业布局演变历程 从全世界范围来看,钢铁产业布局主要有 3 种基本形式:资源依托型、临海港口型和市场邻近型。

在二 战前相当长的一段时期里,钢铁工业大多属于内陆资源依托型布局。

在早期木炭炼铁阶段,炼铁业分布 在木材、铁矿石、河流运输方便和劳动力充分的地方。

进入煤炭炼铁阶段后,工厂向大煤田、大铁矿集 中,煤铁复合区是最理想的区位。

二战后,随着冶炼技术的改进,特别是炼铁焦比的下降,炼铁业由就 煤布局转向就铁布局,形成了 3 种钢铁工业地域类型:在大煤田区建钢铁联合企业;在铁矿区形成钢铁 工业基地;介于煤铁资源运输线上的基地。

而从上世纪六七十年代开始,世界钢铁工业基本呈现出两种 发展趋势:从资源依托型到临海港口型;从资源依托型到市场邻近型。

1.从资源依托型到临海港口型 随着工业化进程的深入,钢铁产品应用领域逐渐扩大,尤其是伴随着资源和产品市场的国际化,一些国 家的钢铁工业在布局上开始向大型海洋港口附近集中。

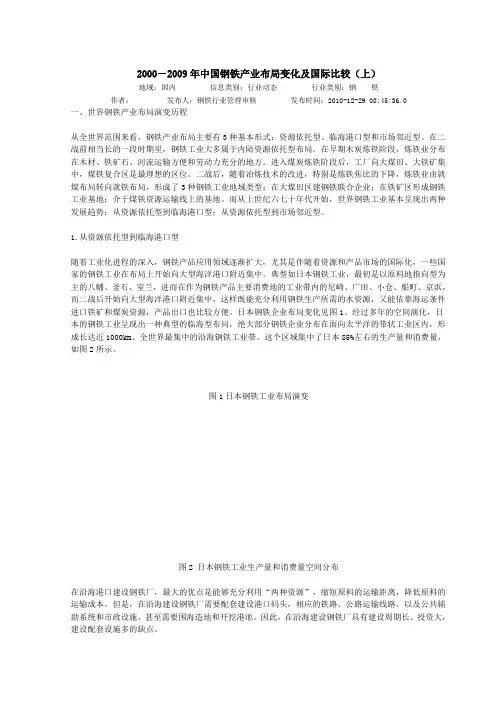

典型如日本钢铁工业,最初是以原料地指向型为 主的八幡、釜石、室兰,进而在作为钢铁产品主要消费地的工业带内的尼崎、广田、小仓、船町、京浜, 而二战后开始向大型海洋港口附近集中,这样既能充分利用钢铁生产所需的水资源,又能依靠海运条件 进口铁矿和煤炭资源,产品出口也比较方便。

日本钢铁企业布局变化见图 1。

经过多年的空间演化,日 本的钢铁工业呈现出一种典型的临海型布局,绝大部分钢铁企业分布在面向太平洋的带状工业区内,形 成长达近 1000km、全世界最集中的沿海钢铁工业带。

这个区域集中了日本 85%左右的生产量和消费量, 如图 2 所示。

图 1 日本钢铁工业布局演变图 2 日本钢铁工业生产量和消费量空间分布 在沿海港口建设钢铁厂,最大的优点是能够充分利用“两种资源”,缩短原料的运输距离,降低原料的 运输成本。

罗兰·贝格 国际管理咨询公司-钢铁行业全球决策者的杂志||| Which industries will be the next engines to drive China's economic growth in another 30 years? We tell you what to watch out for and provide key recommendations从粗放到精耕,中国钢铁行业的转型与契机一、前言1,中国钢铁行业的机遇钢铁产业是中国国民经济的重要支柱产业,整体产业链约占中国GDP总值的8.8%,行业上下游关联产业多,在整个经济振兴的布局中占有举足轻重的地位。

具体而言,中国钢铁行业上游牵涉铁矿石、煤炭、石油天然气、铁合金等行业,下游覆盖房地产、建筑、汽车、造船、家电、轻工、石油与化工。

2007年,规模以上钢铁企业完成工业增加值9,936亿元,实现利润2,436亿元,占工业企业利润总额的9%,直接从事钢铁生产的就业人数358万。

中国是钢铁生产和消费大国,粗钢产量连续十几年居世界第一。

进入21世纪以来,中国钢铁产业快速发展,粗钢产量年均增长超过20%。

2008年,粗钢产量达5亿吨,占全球产量的38%,消费量为4.5亿吨,直接出口折合粗钢6000万吨,占世界钢铁贸易量的15%。

但是,中国钢铁行业一直面临产能过剩、产业布局不合理、集中度低、产品附加值低、资源控制力弱等一系列问题。

尤其在当前的金融危机之下,全球经济陷入低迷波及中国,不但钢铁出口前景不佳,内部需求也形势堪忧。

罗兰·贝格研究认为,危机之下,中国钢铁行业仍有巨大的潜在机遇。

一方面,中国政府刺激经济的四万亿投资集中在基建领域及机械制造、汽车等行业,将间接放大用钢量,改善行业现状;另一方面,研究显示,国内钢铁产能是一种“相对过剩”的供需矛盾,高品质钢材产品供应不足,还需大量进口。

配合政府出台的《钢铁产业调整和振兴规划》,中国将加强发展特钢产品,因此高端产品领域潜在需求巨大。

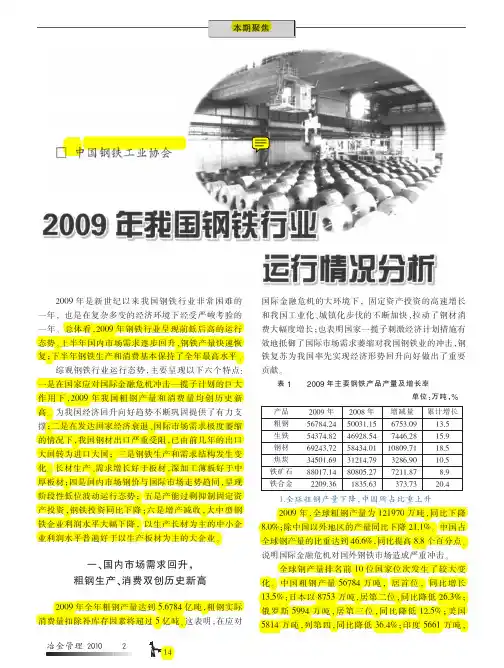

2009年钢铁行业情况2009年产量数据整体产量数据2009年在金融危机的冲击下,全球钢铁产量呈现下滑的趋势。

受经济危机影响最大的区域也是钢铁产量下降最大的地区。

根据国际钢铁协会发布的数据显示,2009年全球粗钢产量12.2亿吨,同比下滑了8%。

包括欧盟、北美、南美和俄罗斯等在内的主要产钢国的粗钢产量几乎全部下滑。

其中,美国粗钢产量为5810万吨,同比减少了36.4%。

欧盟粗钢产量为1.391亿吨,同比下降29.7%。

而中国却成为一只独秀,生铁、粗钢、钢材产量全线飘红。

在2009年我国的粗钢产量占全球的比重为47%,同比提高了9%。

占全球的比例将近一半。

图表1:2009年中国粗钢、生铁、钢材产量分析认为国家在4万亿元的政策拉动下,国家新开工工程增多,而且大部份处于施工的初级阶段,对钢材的需求量大。

从中钢协公布的数据来看,2009年国内市场对长材的表观需求量达到32126.8万吨,比上年增长29.8%,板材(不含窄带)的表观需求量为24964.6万吨,比上年增长22.2%。

分析师认为随着工程的进行,在2010年对钢材的需求种类将发生变化。

企业产量数据图表2:2009年重点钢铁企业粗钢产量排名2009年钢铁行业动态淘汰落后产能“要建立和完善落后产能退出机制,对于未经审批但已生产的企业或项目要给出路。

”工业和信息化部副部长苗圩在出席中钢协2010年理事会时做出如上表态。

据统计,截至2009年底,我国钢铁行业已淘汰落后炼铁能力8172万吨,炼钢能力6038万吨,但实际上落后装备仍然大量存在。

4月6日,发布了《关于进一步淘汰落后产能工作的通知》。

《通知》明确,在2011年底前,我国钢铁行业要淘汰400立方米及以下炼铁高炉,淘汰30吨及以下炼钢转炉、电炉。

工信部原材料工业司司长陈燕海在原材料行业淘汰落后产能座谈会上表示,淘汰落后产能必须坚持三原则:严格控制新增产能的项目;严禁借“上大压小”之名,行扩大产能之实的项目;优先支持等量或超量淘汰落后产能的技术改造项目。

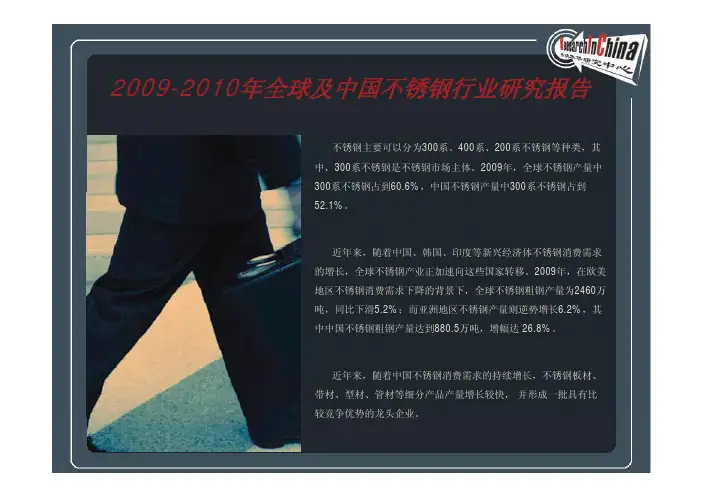

2009-2010年全球及中国不锈钢行业研究报告不锈钢主要可以分为300系、400系、200系不锈钢等种类,其中,300系不锈钢是不锈钢市场主体。

2009年,全球不锈钢产量中300系不锈钢占到60.6%,中国不锈钢产量中300系不锈钢占到52.1%。

近年来,随着中国、韩国、印度等新兴经济体不锈钢消费需求年来随着中韩度等济体锈消费的增长,全球不锈钢产业正加速向这些国家转移。

2009年,在欧美地区不锈钢消费需求下降的背景下,全球不锈钢粗钢产量为2460万吨,同比下滑5.2%;而亚洲地区不锈钢产量则逆势增长6.2%,其中中国不锈钢粗钢产量达到880.5万吨,增幅达26.8%。

近年来,随着中国不锈钢消费需求的持续增长,不锈钢板材、带材、型材、管材等细分产品产量增长较快,并形成一批具有比较竞争优势的龙头企业。

图:2009年全球及中国不锈钢产品结构(分钢种)来源:ISSF,水清木华研究中心不锈钢板材领域,广州联众在200系不锈钢板卷产量最大,而太钢不锈、宝钢不锈、张家港浦项、酒钢、泰钢等企业在400系不锈钢板卷市场领域具有竞争优势。

其中,太钢不锈2009年不锈钢产量位居全球第一位。

不锈钢带材领域,主要以民营不锈钢企业为主。

2009年,以热轧、冷轧不锈钢钢带为主营产品的福建吴航2009年不锈钢粗钢年产能已经达到90万吨,而该领域另一家主要生产热轧不锈钢钢带的企业——西南不锈不锈2009年不锈钢粗钢年产能已经达到90万吨而该领域另一家主要生产热轧不锈钢钢带的企业西南不锈不锈钢粗钢年产能也已经达到40万吨。

不锈钢型材领域,主流企业主要有青山控股、东北特钢等18家企业。

东北特钢不锈钢产品主要为不锈钢棒材、线材,公司下属企业大连特钢不锈钢大盘重线材占国内总产量的50%以上。

图:2005-2009年全球及中国不锈钢粗钢产量(单位:百万吨)来源:ISSF,水清木华研究中心不锈钢管材领域,太钢不锈、宝钢不锈、久立特材等10家不锈钢企业是中国最主要的不锈钢无缝管供应商。

钢铁材料在国民经济中的重要作用摘要我国的钢铁工业是20世纪90年代以来在世界上崛起的,粗钢产量由2990年的6535万吨增加到2008年的50049万吨,18年间增减了近7.66倍,年均增长2417.4万吨。

2003年我国粗钢产量占世界粗钢产量的近23%,人均钢产量为173公斤/人/年,首次超过了世界平均水平152公斤/人/年,2008年我国粗钢产量则占到了全球粗钢产量37.6%。

消费量由1990年的5312万吨上升至2008年的45286万吨,18年间增加了8.5倍,年均增长2221万吨,2001-2008年我国钢材表观消费量同比增长率也都在20%以上。

关键字钢铁工业竞争潜力技术进步国民经济正文生产与消费的双重快速增长,不容置疑的奠定了当前我国世界钢铁大国的地位。

钢铁业是我国能够走出去的产业之一,在国际上具有很强的竞争潜力。

未来10-20年,在产能过剩、资源有限、运力不足、环保压力的四重压迫下,全球钢铁业还将出现一次重大洗牌。

届时一些欧美工业发达国家钢铁厂家将面临出局的局面,日韩厂家有望凭借技术优势得以生存,但利润率急降。

我国钢铁企业中,也将进入快速调整期,经过洗礼的我国钢铁企业不仅可以生存,甚至可能成为国际龙头企业。

事实表明,我国钢铁工业的快速发展不仅体现在量的增加上,技术改造和产业结构调整的步伐也在不断加快。

20世纪90年代以来,我国钢铁工业采取了一系列技术进步和有效投资的措施,钢铁企业和产品结构得到了明显的调整和优化,行业技术经济指标有较大改善,产业集中度有一定的提高,整体技术装备水平也上了一个大的台阶。

更为重要的是,国家将钢铁工业未来发展战略提到了十分重要的宏观调控议程,政府致力于引导我国钢铁工业健康发展、成为具有国际竞争力产业的意图十分明确。

我国钢铁工业明确仍处于成长期。

与21世纪之前的发展所不同的是,一方面,国内市场对钢铁产品的质量和多样化的要求日益提升,结构性短缺矛盾亟待解决。

另一方面,全球经济一体化步伐的加快促使我国钢铁工业在满足国内市场需求的同时,逐渐面对更为激烈的国际竞争。

十年数据一、工业过去的十年,中国经济走出了中国特色的发展之路,工业发展成为了国民收入的支柱产业。

十年间,我国经济总量占世界的份额由2002年的4.4%提高到2011年的10.4%足有,对世界经济增长的贡献率超过20%。

目前中国已成为仅次于美国的世界第二大经济体。

2003-2011年,国内生产总值年均实际增长10.7%,其中有六年实现了10%以上的增长速度,在受国际经融危机冲击最严重的2009年依然实现了9.2%的增速。

这一时期的年均增速不仅远高于同期世界经济 3.9%的年均增速,而且高于改革开放以来9.9%的年均增速。

2011年,我国国内生产总值达到47.2万亿元,扣除价格因素,比2002年增长1.5倍。

在经济总量稳步增长的同时,人均国内生产总值也快速增加。

2011年,我国人均国内生产总值达到35083元,扣除价格因素,比2002年增长1.4倍,年均增长10.1%。

按照平均汇率折算,我国人均国内生产总值由2002年的1135美元上升至2011年的5432美元。

这个数字意义重大,它标志着我国已由低收入国家步入了中等收入国家的行列。

据美国经济咨询公司环球通视数据,2010年我国制造业产出占世界的比重为19.8%,超过美国成为全球制造业第一大国。

2003-2011年,我国规模以上工业增加值年均增长15.4%,其中2003-2003年年均增长17%。

在遭受危机冲击最严重的2009年,规模以上工业依然保持了11%的增速。

二、贸易2003年制2011年,是我国经济快速融入世纪经济的十年。

在这十年间,我国形成了全方位和多元化进出口格局;服务贸易结构不断完善;新型服务贸易发展迅速;重点领域服务出口成效显著;文化出口能力进一步增强。

十年来,我国货物进出口贸易年均增长21.7%,其中,出口年均增长21.6%,进口年均增长21.8%。

2011年,我国外贸出口额和进口额占世界货物出口和进口的比重分别提高到10.4%和9.5%。

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900—1990钢产量数据2008年世界钢铁产量排名 - 中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6.3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

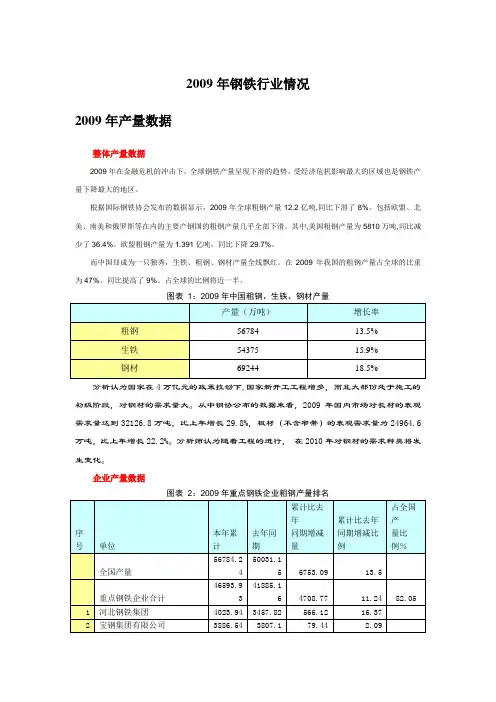

2009年中国钢铁工业生产情况分析中国钢铁工业协会信息统计部 2010年2月[摘要]2009年,全国共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中重点统计单位生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨,分别占全国总产量的81.80%、81.51%、62.33%。

重点统计单位中,河北钢铁集团生铁、粗钢产量最高,分别为3806.01万吨、4023.94万吨,宝钢集团钢材产量最高,为3717.42万吨;鞍本钢铁集团粗钢产量同比增加最多,比去年增加574.34万吨万吨,龙门钢铁粗钢产量增长最快,比去年增长80.7%。

各大品种钢材中,2009年产量比去年增加较多的是钢筋、盘条(线材)、中小型型钢、热轧窄钢带、中厚宽钢带、棒材、热轧薄宽钢带、焊接钢管、冷轧薄宽钢带、冷轧薄板等,分别比去年增加2590.51万吨、1655.49万吨、1025.70万吨、990.84万吨、975.98万吨、795.47万吨、592.10万吨、561.61万吨、300.81万吨、277.89万吨。

各品种钢材中,同比增长幅度较大的是热轧薄板、中小型型钢、其他钢材、热轧窄钢带、钢筋、热轧薄宽钢带、铁道用钢材、焊接钢管、盘条(线材)、冷轧薄板等,分别比去年增长75.5%、33.2%、28.9%、27.6%、27.1%、24.3%、23.5%、22.1%、20.9%、20.4%。

2009年中国钢铁工业生产情况分析在经历了2008年的短暂低迷后,中国钢铁工业于2009年出现回升,全年共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中参加《中国钢铁工业统计》数据报送的重点统计单位,共生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨。

一、粗钢生产情况2009年,全国共生产粗钢56784.24万吨,其中重点统计单位生产粗钢46453.13万吨,占83.44%。

从GDP的变化看国内粗钢产量的增长众所周知,近几年国内粗钢产量突飞猛进,对铁矿石的需求量也如饥似渴,更是造就了每年一度扣人心悬的钢铁行业独有风景线:铁矿石谈判!对于国内粗钢产量何以能多年如此快速增长,全球独领风骚,国内外市场人士多少有些疑惑。

现笔者试图简要地从GDP的角度来分析国内粗钢产量保持高速增长的一些内在原因,供大家参考。

一、国内粗钢产量在全球的地位如何?近三十年来,我国粗钢产量在全球的占比持续上升,大致可划分为三个阶段:1980年~1989年的平稳增长期,我国粗钢产量在全球的占比增长不明显,十年间仅从5%左右略升至7%左右;1990年~1999年的低速增长期,我国粗钢产量在全球占比的增速有所扩大,由8%左右升至15%左右的水平;2000年~2009年的高速增长期,这十年间我国粗钢产量快速增长,其在全球占比的增速也明显加大,2009年我国粗钢产量在全球的占比达到近47%,较2000年的15%增长了近两倍以上。

图1 近三十年来全球粗钢产量及我国钢产量在全球占比情况资料来源:WSA、MRI值得注意的是,2008年的金融危机之后,尽管全球粗钢总产量受各国钢企大幅减产影响明显下降,但我国粗钢产量在全球的占比却有一个显著的上升。

虽然经济危机期间,世界各国普遍实施了对经济的刺激政策,但从主要国家和地区的粗钢产量来看,欧美日等国的产量在2008年大幅下滑后并未能很快恢复,这主要在于这些国家的经济刺激政策大多以放宽信贷与刺激消费为主,对钢铁行业的直接推动力较小,且欧美等国汽车及房地产业长期未能走出低谷,其钢材消费的低迷也在很大程度上影响了这些地区钢铁行业的复苏。

而与此不同的是,我国政府在放宽信贷及刺激消费的同时,还给经济注入了四万亿基础建设投资的强心剂,这对于国内钢铁行业走出危机可谓极大的动力,也在很大程度上带来了经济危机后国内钢铁业的迅速恢复及产能的持续扩大。

图2 经济危机前后主要国家及地区粗钢产量情况对比资料来源:WSA、MRI当前,我国粗钢产量已经占据了全球粗钢总产量的近半壁江山,在各主要发达国家及地区经济尚在复苏之中的后危机时代,我国粗钢产量在全球比重或将持续高位,但未来这一比重继续增长的空间可能相对有限。

国际钢铁企业利润率、市场集中度和经营效率分析蒋为清【摘要】通过实证检验发现:世界钢铁行业集中度与行业平均税前销售利润率之间的线性相关性不显著,二者之间可能存在一种非线性的关系;国际钢铁公司的规模大小与其税前利润率高低没有显著的关系;国际钢铁公司的利润率与其经营效率有很强的正相关性.因此,钢铁企业自身的经营效率才是决定企业盈利能力的关键因素.【期刊名称】《冶金经济与管理》【年(卷),期】2010(000)002【总页数】5页(P24-27,31)【关键词】国际钢铁企业;税前利润率;市场集中度;经营效率【作者】蒋为清【作者单位】宝钢集团经济管理研究院,上海201900【正文语种】中文【中图分类】F416.3自20世纪50年代末美国学者贝恩[1,2]开始进行产业组织结构与企业利润率关系研究工作以来,产业集中度与企业利润率之间的关系已经成为各国产业组织理论研究的焦点问题。

大量研究表明,集中度与利润率之间存在着某种程度的相关性。

一些学者认为,较高集中度的产业有较高的利润率是因为产业内寡头企业相互合谋,抬高价格而导致高利润率;另外一些学者认为在高集中度的产业内部企业的高利润率不是来自寡头企业的合谋,而是来自于企业生产效率的提高[3],本文中笔者选取20家在国际钢协2002—2008年排名中名列前茅的国际钢铁上市公司(中国大陆钢铁公司除外)作为样本,实证检验到底是钢铁产业集中度和企业规模的提升对国际钢铁公司利润率有显著的贡献,还是国际钢铁公司经营效率的高低决定了他们利润率的高低,由此得出政策层面和企业经营层面的启示和建议。

一、影响世界钢铁企业利润率的主要因素1.世界钢铁工业的集中度和行业平均利润率1959年贝恩完整地提出了结构—行为—绩效的SCP范式理论,强调市场结构决定企业的市场行为,而在一个给定的市场结构条件下,市场行为又是市场绩效的决定因素。

在以后的经验性研究中,SCP范式发现了大量的产业集中度、市场份额、产品多样化等市场结构类指标与利润率之间的相关关系。