青青事务所2014财税培训(王越税官)课件2-税收新政回顾

- 格式:pptx

- 大小:1.23 MB

- 文档页数:111

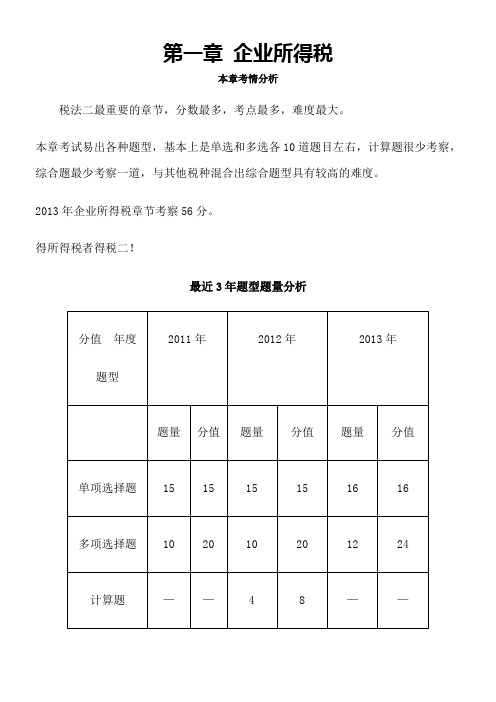

第一章企业所得税本章考情分析税法二最重要的章节,分数最多,考点最多,难度最大。

本章考试易出各种题型,基本上是单选和多选各10道题目左右,计算题很少考察,综合题最少考察一道,与其他税种混合出综合题型具有较高的难度。

2013年企业所得税章节考察56分。

得所得税者得税二!最近3年题型题量分析2014年教材的主要变化P12 增加了企业混合性投资业务企业所得税处理P20 增加了企业职工福利费的具体内容P23 增加了部分行业广告费和业务宣传费税前扣除的特殊规定P67 增加了关于电网企业电网新建项目享受所得税优惠政策的规定P73 增加了苏州工业园区有限合伙制创业投资企业法人合伙人企业所得税政策试点有关征收管理的规定更多2014注册税务师课件,视频音频讲义,联系球球:1154798154P80 增加了执行软件企业所得税优惠政策的其他规定P83 增加了赣州市执行西部大开发税收政策优惠的规定P88 增加了非居民承包工程作业和提供劳务的税收管理规定P91 增加了非居民派遣人员在中国境内提供劳务征收企业所得税有关规定P112增加了为加强跨地区经营汇总纳税企业所得税的征收管理的规定P126增加了企业政策性搬迁的相关规定删除了技术先进型服务企业的相关内容删除了“公司+农户”经营模式从事农、林、牧、渔业项目生产的企业免征企业所得税的规定本章基本结构框架第一节概述(了解)第二节纳税义务人、征税对象和税率(熟悉)第三节应纳税所得额的计算(重点掌握)第四节资产的所得税处理(熟悉)第五节资产损失税前扣除的所得税处理(熟悉)第六节企业重组的所得税处理(熟悉)第七节房地产开发经营业务的所得税处理(熟悉)第八节应纳所得税额的计算(掌握)第九节税收优惠(掌握)第十节源泉扣缴(熟悉)第十一节特别纳税调整(熟悉)第十二节征收管理(熟悉)第一节概述企业所得税是以企业取得的生产经营所得和其他所得为征税对象所征收的一种税。

一、企业所得税的特点1.通常以纯所得为征税对象。

2014年最新税收政策解读(一)主讲老师王越第一节融资租赁货物出口退税政策解读一、文件摘要《融资租赁货物出口退税管理办法》国家税务总局2014年第56号第五条融资租赁出租方应在首份融资租赁合同签订之日起30日内,到主管国家税务局办理出口退(免)税资格认定,本办法发布前已签订融资租赁合同的融资租赁出租方,可向主管国家税务局申请补办出口退税资格的认定手续。

第七条融资租赁出租方应在融资租赁货物报关出口之日或收取融资租赁海洋工程结构物首笔租金开具发票之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管国家税务局办理融资租赁货物增值税、消费税退税申报。

第十五条融资租赁货物出口退税,本办法未作规定的,按照视同出口货物的有关规定执行。

二、出台背景《国务院办公厅关于支持外贸稳定增长的若干意见》(国办发〔2014〕19号)要求完善出口退税政策,加大中央财政对出口退税负担较重地区的补助力度,进一步加快出口退税进度,确保及时足额退税,适时扩大融资租赁货物出口退税试点范围。

同时,加大打击骗退税力度。

根据上述要求,鉴于2012年7月1日起在天津东疆保税港区试行的融资租赁出口货物退税试点取得了显著成效,为推动融资租赁业的发展并落实中央的宏观调控政策,2014年财政部、海关总署、国家税务总局联合出台了财税〔2014〕62号文件。

而财政部、海关总署、国家税务总局制发的《财政部海关总署国家税务总局关于在全国开展融资租赁货物出口退税政策试点的通知》(财税〔2014〕62号)第四条规定:融资租赁货物退税的具体管理办法由国家税务总局另行制定。

为便于纳税人和税务机关执行,国家税务总局在《国家税务总局关于发布〈天津东疆保税港区融资租赁货物出口退税管理办法〉的公告》(国家税务总局公告2012年第39号)基础上,进行了补充和完善,制定了新的《融资租赁货物出口退税管理办法》。

三、要点解读国家税务总局公告2012年第39号规定:融资租赁出租方应在购进海洋工程结构物增值税专用发票开票之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理融资租赁货物增值税、消费税退税申报。

2014年税收新政策》讲义讲解提纲:一、财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知二、国家税务总局关于固定资产加速折旧税收政策有关问题的公告三、国家税务总局所得税司有关负责人就完善固定资产加速折旧企业所得税政策答记者问四、财政部、国家税务总局关于小型微利企业所得税优惠政策有关问题的通知五、财政部、国家税务总局关于小型微利企业所得税优惠政策的通知六、税总办函[2014]652号-关于强化部分总局定点联系企业共性税收风险问题整改工作的通知第一课时一、财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知财税[2014]75号状态:有效发文日期:2014/10/20 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

二、对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

三、对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

八、熟悉资产的税务处理(一)资产税务处理的基本原则企业的各项资产,以历史成本为计税基础。

(二)固定资产的税务处理1.了解固定资产的计税基础2.熟悉不得计提折旧的固定资产3.了解固定资产的折旧方法:直线法4.熟悉最短折旧年限(1)房屋、建筑物:20年(2)飞机、火车、轮船、机器、机械和其他生产设备:10年(3)与生产经营活动有关的器具、工具、家具等:5年(4)飞机、火车、轮船以外的运输工具:4年(5)电子设备:3年(三)生产性生物资产的税务处理1.了解生产性生物资产的计税基础和折旧方法2.熟悉最短折旧年限林木类生产性生物资产最短折旧年限为10年;畜类生产性生物资产最短折旧年限为3年。

(四)无形资产的税务处理1.了解无形资产的计税基础、不得计算摊销扣除的无形资产2.熟悉无形资产的摊销(1)无形资产按照直线法计算的摊销费用,准予扣除(2)无形资产的摊销年限不得少于10年作为投资或受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或约定的使用年限分期摊销(3)外购商誉的支出,在企业整体转让或清算时,准予扣除。

(五)其他资产的税务处理1.熟悉长期待摊费用的税务处理范围最短摊销年限(1)已足额提取折旧的固定资产的改建支出按照固定资产预计尚可使用年限分期摊销(2)租入固定资产的改建支出按照合同约定的剩余租赁期限分期摊销(3)固定资产的大修理支出按照固定资产尚可使用年限分期摊销(4)其他应当作为长期待摊费用的支出摊销年限不得低于3年 2.投资资产的税务处理企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。

企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

3.存货的税务处理存货的计价方法无后进先出法。

计价方法一经选用,不得随意变更。

(六)企业重组的税务处理1.基本规定企业重组,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

2.一般性税务处理规定在交易发生时,确认有关资产的转让所得或损失;相关资产应当按照交易价格重新确定计税基础。

第二节税收征收管理一、了解税收征收管理的形式行业管理(条条管理);区域管理(块块管理、分片管理);按经济性质管理;巡回管理;驻厂管理二、税款征收的管理(一)熟悉税款征收的方式和适用范围税款征收方式适用范围查账征收适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位查定征收账册不够健全,但是能够控制原材料或者进销货的纳税单位查验征收经营品种比较单一,经营地点、时间和商品来源不固定的纳税人定期定额征收无完整考核依据的纳税人(二)了解税款征收的内容注意核定应纳税额的适用对象及核定方法;关联企业的税收调整制度税务机关自该业务往来发生的纳税年度起3年内进行调整;有特殊情况的,可以自该业务往来发生的纳税年度起10年内进行调整(三)纳税担保――预防措施1.熟悉纳税担保的适用对象(1)税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期限之前,责令限期缴纳税款;在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产或应纳税收入的迹象的,税务机关可责令纳税人提供纳税担保(2)欠缴税款的纳税人需要出境的出境前向税务机关结清应纳税款或者提供担保(3)纳税人从事临时经营以及未领取营业执照从事工程承包或提供劳务的(4)外来经营者需要在本地购买发票的 2.掌握纳税担保的具体形式(1)纳税担保人担保在中国境内具有纳税担保能力的公民、法人或者其他经济组织可以作为纳税担保人国家权力机关、行政机关、审判机关和检察机关等国家机关不得作为纳税担保人(2)纳税保证金担保从事临时经营的纳税人以及未领取营业执照从事工程承包或者提供劳务的纳税人,税务机关可责成其提供纳税保证金;对于逃避纳税义务行为的纳税人以及欠缴税款要离境的纳税人,税务机关可责成其提供纳税保证金或其他纳税担保。

(3)纳税担保物担保纳税人以自己所拥有的未设置抵押权的财产作为纳税担保(四)掌握税收保全措施和强制执行措施税收保全措施(预防措施)强制执行措施(补救措施)对象从事生产、经营的纳税人从事生常、经营的纳税人,扣缴义务人,纳税担保人时间必须在规定的纳税期之前和责令限期缴纳应纳税款的限期内――预防措施纳税期满后法定程序(1)责令纳税人提前缴纳税款;(2)责成纳税人提供纳税担保;(3)未提供纳税担保的,采取保全措施告诫在先原则――责令限期缴纳,逾期仍未缴纳措施冻结存款扣押查封从存款中扣缴税款扣押、查封、依法拍卖或变卖权审批县以上税务局(分局)局长物品范围个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施范围之内,个人及其所扶养家属维持生活必需的住房和用品不包括机动车辆、金银饰品、古玩字画、豪华住宅或者1处以外的住房;税务机关对单价5000元以下的其他生活用品,不采取税收保全措施和强制执行措施其他未缴纳的滞纳金必须同时强制执行。