初级会计实务负债课件

- 格式:ppt

- 大小:900.00 KB

- 文档页数:20

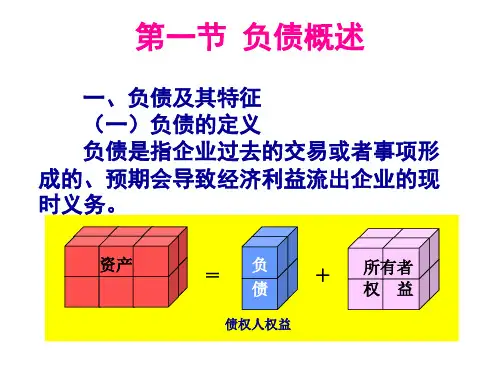

初级会计职称《初级会计实务》精品课件第三章负债初级会计职称《初级会计实务》精品课件第三章负债一、负债的概念及特征负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

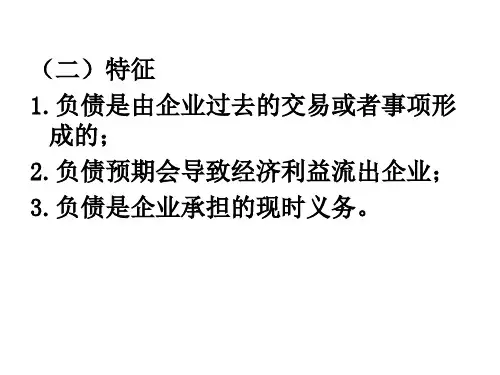

负债的特征如下:1、负债是企业承担的现时义务。

2、负债的清偿预期会导致经济利益流出企业。

3、负债是由过去的交易或事项形成的。

二、负债的分类负债按其流动性可分为流动负债和长期负债。

(一)流动负债流动负债是指将在一年(含一年)或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息等。

(二)长期负债长期负债是指偿还期限在一年或者超过一年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款等。

三、负债的确认与计量(一)负债的确认企业通过下列交易或事项形成的债务,应确认为负债:1、游客下欠甲酒店客房部房费和餐费100 000元。

2、甲酒店收到乙公司转账支票一张,金额200 000元,作为甲酒店投资客房部的资金。

3、甲酒店购买一批材料,并已验收入库。

发票账单已到,货款尚未支付。

4、甲酒店接受丙公司投资一套设备,设备已交付使用。

双方合同约定该设备价值500 000元。

5、甲酒店从丁银行借款500 000元,期限一年,用于对餐厅进行改造。

改造工程已开工,借款尚未偿还。

6、甲酒店从股市购买戊公司股票10万股,作为交易性金融资产。

该股票每股面值1元,已付清价款100万元。

年末,该股票市场价值为90万元。

7、甲酒店按合同应支付丁银行利息20万元。

8、甲酒店应上缴未缴的税收罚款、滞纳金等共计15万元。

9、甲酒店确定一笔坏账,金额30万元。

该坏账是由于甲酒店客户破产而引起的。

10、甲酒店收到己公司赔偿款20万元,是由于甲酒店上个月销售的某设备出现故障而引起的。

(二)负债的计量负债按其流动性可分为流动负债和长期负债。

流动负债的计量主要是指短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付利息等计量。

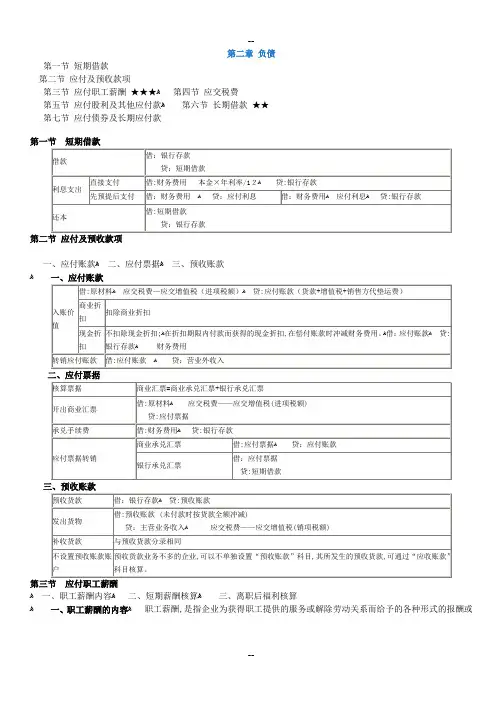

第二章负债第一节短期借款第二节应付及预收款项第三节应付职工薪酬★★★ﻫ第四节应交税费第五节应付股利及其他应付款ﻫ第六节长期借款★★第七节应付债券及长期应付款第一节短期借款一、应付账款ﻫ二、应付票据ﻫ三、预收账款ﻫﻫ一、职工薪酬内容ﻫ二、短期薪酬核算ﻫ三、离职后福利核算ﻫ一、职工薪酬的内容ﻫ职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

1.短期薪酬ﻫ指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬。

组成解释工资、奖金、津贴和补贴计时工资、计件工资、奖金、津贴、物价补贴、加班加点工资三险医疗保险费、(养老保险费、失业保险费)、工伤保险费和生育保险费等社会保险费(包括商业保险)一金住房公积金两费工会经费和职工教育经费职工福利费职工生活困难补助非货币性福利将产品或外购商品作为福利发放给职工ﻫ无偿提供住房、租赁资产供职工无偿使用无偿提供服务:医疗保健企业支付一定补贴的商品或服务:以低于成本的价格向职工出售住房短期带薪缺勤短期利润分享计划离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,属于短期薪酬和辞退福利的除外。

3.辞退福利辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

ﻫ 4.其他长期职工福利其他长期职工福利,是指除以上三项以外的所有职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划。

二、工资费用去向车间生产人员“生产成本”、“劳务成本”车间管理人员“制造费用”企业管理人员“管理费用”科目销售人员“销售费用”科目工程人员“在建工程”科目无形资产研发人员“研发支出”科目三、货币性职工薪酬四、非货币性职工薪酬五、带薪缺勤(短期)(1)累积带薪缺勤企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量。