2019年个税年终奖测算一览表

- 格式:xlsx

- 大小:20.39 KB

- 文档页数:2

扣除标准:由个人负担超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除。

4.住房贷款利息范围:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出。

扣除标准: 在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

5.住房租金范围:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出。

扣除标准:1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市扣除标准为每年14400元(每月1200元)2)承租的住房位于其他城市的,市辖区户籍人口超过100万的扣除标准为每年12000元(每月1000元)3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的扣除标准为每年9600元(每月800元)6.赡养老人范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出扣除标准:1)纳税人为独生子女的按照每年24000元(每月2000元)的标准定额扣除2)纳税人为非独生子女的应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

公式说明:(2019年1月1日起实施新规,Excel适用)一、工资核算=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2)公式解释:释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释③:参数MAX意为:个人工资减去起征点5000的免征额分别乘以7个税率,再减去对应的速算扣除数,将最后得到的数据取最大值。

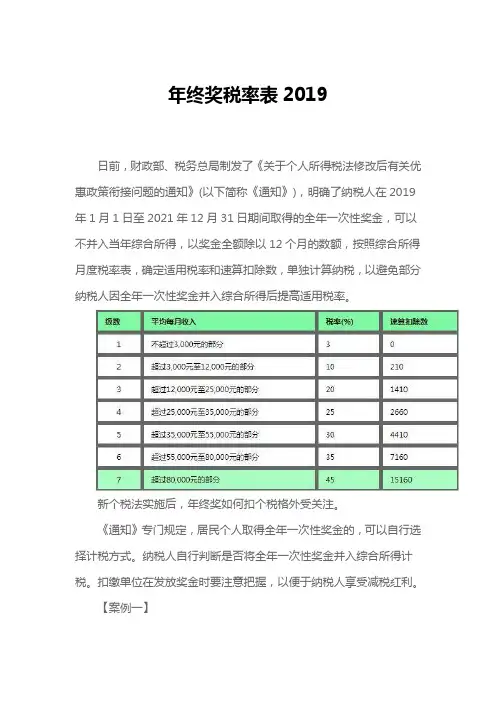

年终奖税率表2019日前,财政部、税务总局制发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称《通知》),明确了纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以奖金全额除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。

新个税法实施后,年终奖如何扣个税格外受关注。

《通知》专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式。

纳税人自行判断是否将全年一次性奖金并入综合所得计税。

扣缴单位在发放奖金时要注意把握,以便于纳税人享受减税红利。

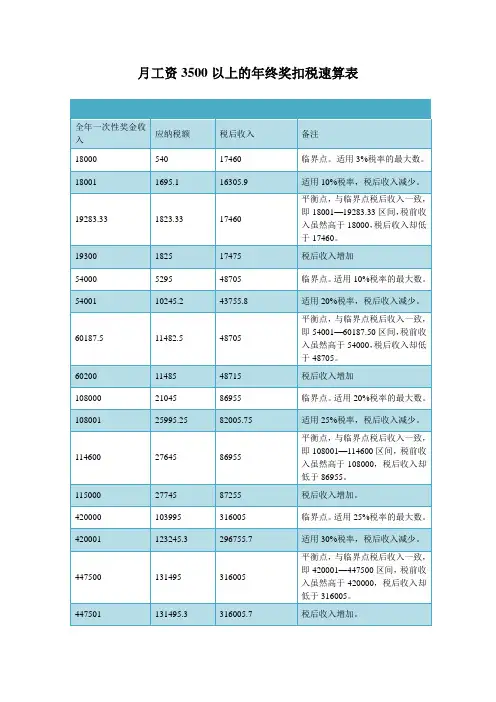

【案例一】市民朱女士2019年每月工资薪金为4000元,1月份拿到了全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套住房贷款利息可扣除1000元。

第一种方法年终奖单独计算,36000/12=3000元,对应“按月换算后的综合所得税率表”,适用税率为3%,速算扣除数为0,36000×3%=1080元。

另外,她全年工资薪金个人所得税应纳税额:4000×12-5000×12-1500×12-1000×12=-42000计算结果为负数,工资薪金这部分,朱女士就不需要缴纳个人所得税了,也就是0元。

两项相加,朱女士全年应缴纳个人所得税就是1080元。

第二种方法年终奖并入当年综合所得计算。

全年工资薪金个人所得税应纳税额计算:4000×12+36000-5000×12-1500×12-1000×12=-6000元,仍为负数,朱女士就完全不需要缴纳个人所得税了。

显然,选择第二种方法,可以让朱女士省下1080元的个人所得税。

【案例二】市民王先生同样也是发了36000元的年终奖,2019年每月工资薪金为10000元,1月份发放全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套房贷利息扣除1000元。

年终奖个税计算方法年终奖是许多人期待的一笔额外收入,然而,根据税法规定,年终奖也是需要缴纳个人所得税的。

以下是关于年终奖个税计算方法的详细介绍。

一、年终奖个税计算方法在计算年终奖个税时,需要首先确定税前收入和适用税率。

税前收入是指个税的计税依据,适用税率是根据税前收入确定的税率。

1.1 确定税前收入税前收入是指年终奖金额扣除法定税费后的金额。

以某员工年终奖金额为例,假设为50,000元,可以按照下列步骤计算税前收入:步骤一:首先从年终奖金额中扣除个税起征点。

个税起征点是指免征个人所得税的最低收入额,根据中国税法规定,目前个税起征点为5,000元。

因此,如果年终奖金额低于或等于5,000元,则不需要缴纳个人所得税。

步骤二:计算应纳税所得额。

应纳税所得额是指在扣除个税起征点后剩余的收入额。

使用以下公式计算:应纳税所得额 = 年终奖金额 - 个税起征点假设年终奖金额为50,000元,则应纳税所得额为45,000元。

1.2 确定适用税率适用税率是根据应纳税所得额确定的。

根据中国税法规定,个人所得税分为七个不同的等级,每个等级对应不同的税率。

以下是2019年个人所得税税率表:级别应纳税所得额税率1 不超过36,000元3%2 超过36,000元至144,000元10%3 超过144,000元至300,000元 20%4 超过300,000元至420,000元 25%5 超过420,000元至660,000元 30%6 超过660,000元至960,000元 35%7 超过960,000元45%根据应纳税所得额45,000元,根据税率表可知,适用税率为10%。

1.3 计算应缴纳的个人所得税最后,根据适用税率,可以计算出应缴纳的个人所得税。

使用以下公式计算:应缴纳的个人所得税 = 应纳税所得额 * 税率假设应纳税所得额为45,000元,税率为10%,则应缴纳的个人所得税为4,500元。

二、个税计算示例以下是一个个税计算的示例:假设某员工的年终奖金额为50,000元,以下是具体的计算过程:步骤一:首先从年终奖金额中扣除个税起征点5,000元,得到应纳税所得额为45,000元。

20

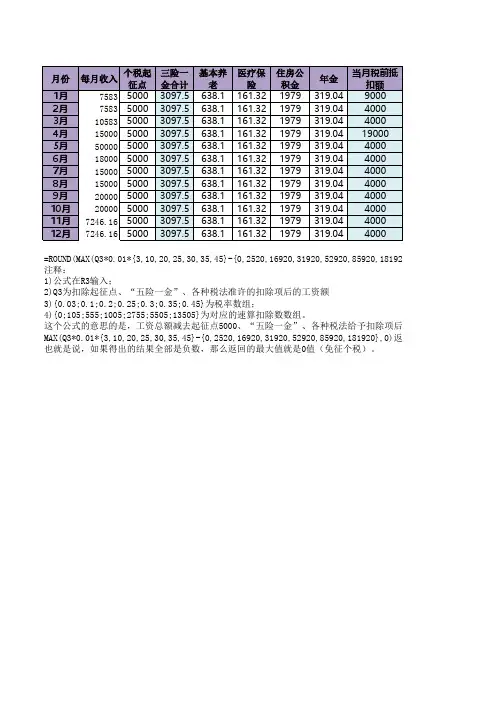

=ROUND(MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0),2)

注释:

1)公式在R3输入;

2)Q3为扣除起征点、“五险一金”、各种税法准许的扣除项后的工资额

3){0.03;0.1;0.2;0.25;0.3;0.35;0.45}为税率数组;

4){0;105;555;1005;2755;5505;13505}为对应的速算扣除数数组。

这个公式的意思的是,工资总额减去起征点5000、“五险一金”、各种税法给予扣除项后,乘以税率,再减去速算MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0)返回的也是一个数组,共有也就是说,如果得出的结果全部是负数,那么返回的最大值就是0值(免征个税)。

5920,181920},0),2)

予扣除项后,乘以税率,再减去速算扣除数。

而用大括号{}包起来的代表数组,所以

1920},0)返回的也是一个数组,共有7个数值(可能有正数和负数,可能全部为正数,还有可能全部为负数)。

但是我们知道

-4932.37

可能全部为负数)。

但是我们知道应缴税额不能为负数。

所以,最后通过MAX函数把这七个数值,额外加一个0值一起做比较,

应补交(或退税)额

0值一起做比较,取最大值。

2019年终奖个⼈所得税这么算?(附年终奖个税计算临界点详表)2019年终奖个⼈所得税计算政策依据1.《中华⼈民共和国个⼈所得税法》(中华⼈民共和国主席令第九号)2.《中华⼈民共和国个⼈所得税法实施条例》(国务院令第707号)3.财政部税务总局《关于个⼈所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)4.《国家税务总局关于调整个⼈取得全年⼀次性奖⾦等计算征收个⼈所得税⽅法问题的通知》(国税发〔2005〕9号)年终奖的界定1.年终奖属于⼯资薪⾦所得,应并⼊当年综合所得计算缴纳个⼈所得税。

根据新个税法和新个税条例,⼯资、薪⾦所得,是指个⼈因任职或者受雇取得的⼯资、薪⾦、奖⾦、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

居民个⼈⼯资、薪⾦所得、劳务报酬所得、稿酬所得、特许权使⽤费所得四项为“综合所得”,按纳税年度合并计算个⼈所得税。

但根据财税〔2018〕164号⽂件,过渡期间(2019年1⽉1⽇-2021年12⽉31⽇)有两种计税⽅法。

2.年终奖在税法上叫“全年⼀次性奖⾦”,并不仅仅指在年终发的奖⾦。

根据国税发〔2005〕9号⽂件,“全年⼀次性奖⾦是指⾏政机关、企事业单位等扣缴义务⼈根据其全年经济效益和对雇员全年⼯作业绩的综合考核情况,向雇员发放的⼀次性奖⾦。

上述⼀次性奖⾦也包括年终加薪、实⾏年薪制和绩效⼯资办法的单位根据考核情况兑现的年薪和绩效⼯资。

”因此,单位发的年终奖、年终双薪、第13个⽉⼯资、第14个⽉⼯资、年底劳动分红、岗位绩效等等,不管单位以什么名义发放,只有是⼀次起计算发放、统⼀作为全年⼀次性奖⾦申报的,都可以享受年终奖个⼈所得税优惠政策。

年终奖计税⽅法1.2018年第四季度取得的全年⼀次性奖⾦个⼈所得税如何计算缴纳?根据税务总局⽹站《个税6项专项附加扣除纳税⼈常见疑问50答》,在2018年第四季度取得的全年⼀次性奖⾦,可以按照《国家税务总局关于调整个⼈取得全年⼀次性奖⾦等计算征收个⼈所得税⽅法问题的通知》(国税发[2005]9号)的有关规定和计税⽅法缴纳税款,但全年⼀次性奖⾦计税⽅法,纳税⼈在⼀个纳税年度内只能享受⼀次。

2019年取得工资薪金、劳务报酬、年终奖等计算方法详解,居民与非居民的计算区别2019年1月开始,工资的计算有很大的变化,HR要提前学习,计算方法不同,适用的税率表不同,下面详细讲一下各种收入的计税方式:居民取得工资薪金的计税方式和适用税率表居民取得劳务报酬、稿酬和特许权使用费的计税方式和适用税率表。

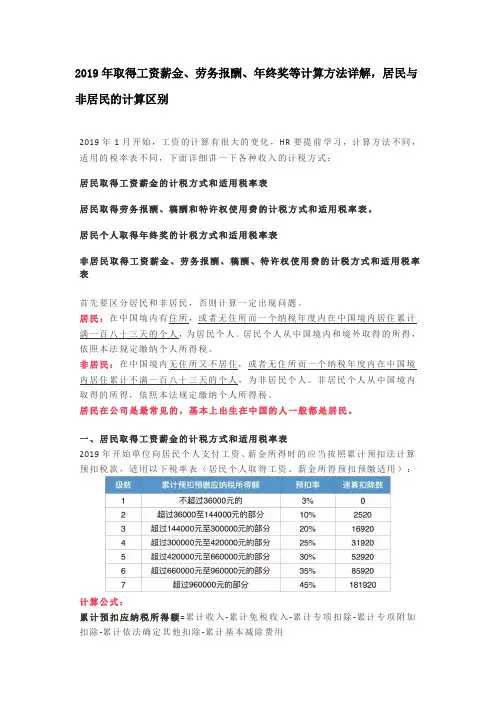

居民个人取得年终奖的计税方式和适用税率表非居民取得工资薪金、劳务报酬、稿酬、特许权使用费的计税方式和适用税率表首先要区分居民和非居民,否则计算一定出现问题。

居民:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。

居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

非居民:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

居民在公司是最常见的,基本上出生在中国的人一般都是居民。

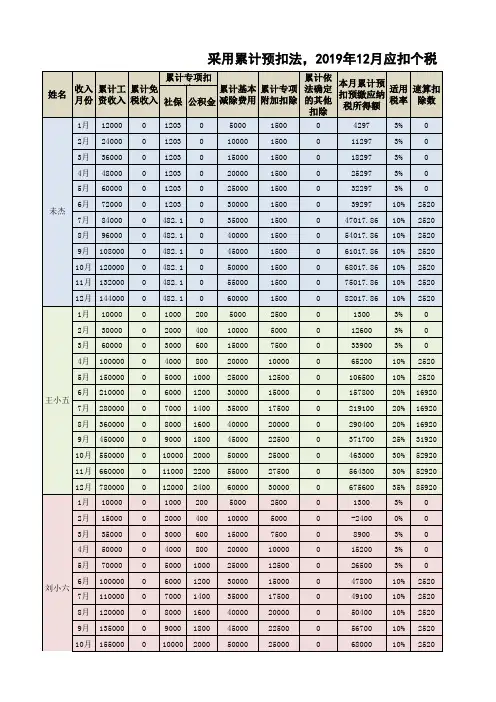

一、居民取得工资薪金的计税方式和适用税率表2019年开始单位向居民个人支付工资、薪金所得时的应当按照累计预扣法计算预扣税款,适用以下税率表(居民个人取得工资、薪金所得预扣预缴适用):计算公式:累计预扣应纳税所得额=累计收入-累计免税收入-累计专项扣除-累计专项附加扣除-累计依法确定其他扣除-累计基本减除费用累计应预扣预缴税款=累计预缴应纳税所得额*按适用税率计算本期应预扣预缴税款=MAX(本期累计应扣-累计上期已预扣,0)本期实发收入=本期收入-本期专项扣除-本期应预扣预缴税款举个栗子例:小刘2019年1月1日入职某公司,从事销售岗位,月工资为基本工资+提成,1-3月份工资分别为10000元、12000元、13000元,三险一金扣除额1500元/月,专项附加扣除2000元/月,每月应如何计算预扣预缴税额?实发工资是多少?答:1月预扣税额:10000-1500-2000-5000=1500×3%-0=45元1月实发工资:10000-1500-45=8455元2月预扣税额:(10000+12000)-1500×2-2000×2-5000×2=5000×3%-0=150-45=105元2月实发工资:12000-1500-105=10395元3月预扣税额:(10000+12000+13000)-1500×3-2000×3-5000×3=9500×3%-0=285-150=135元3月实发工资:13000-1500-135=11365元注意:累计基本减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。