会计学教程期末复习

- 格式:doc

- 大小:199.00 KB

- 文档页数:25

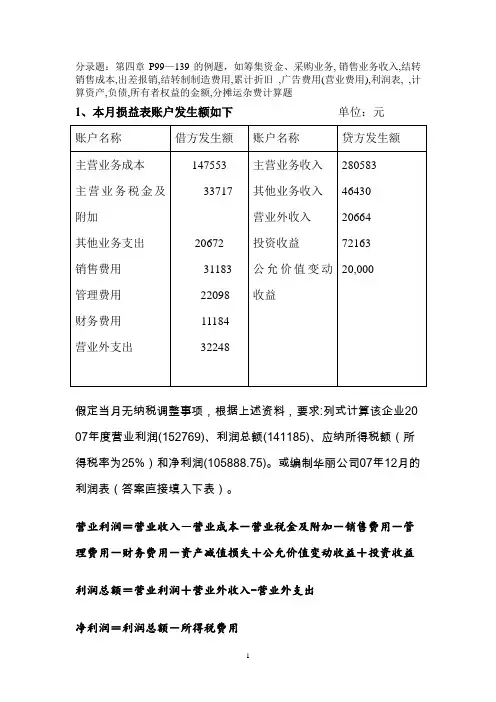

1 分录题:第四章P99—139的例题,如筹集资金、采购业务, 销售业务收入,结转销售成本,出差报销,结转制制造费用,累计折旧 ,广告费用(营业费用),利润表, ,计算资产,负债,所有者权益的金额,分摊运杂费计算题

1、本月损益表账户发生额如下 单位:元

账户名称 借方发生额 账户名称 贷方发生额

主营业务成本

主营业务税金及附加

其他业务支出

销售费用

管理费用

财务费用

营业外支出

147553

33717

20672

31183

22098

11184

32248

主营业务收入

其他业务收入

营业外收入

投资收益

公允价值变动收益

280583

46430

20664

72163

20,000

假定当月无纳税调整事项,根据上述资料,要求:列式计算该企业2007年度营业利润(152769)、利润总额(141185)、应纳所得税额(所得税率为25%)和净利润(105888.75)。或编制华丽公司07年12月的利润表(答案直接填入下表)。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

2 3. 76页计算表中未知数(发生额和余额的计算)

总分类账户发生额及余额试算平衡表 单位:元

4.某工业企业2002年2月购进A、B两种材料,有关资料如下表:

要求:按材料的重量比例分配运杂费,计算A、B材料的采购总成本和单位成本。

答案:

运杂费分配率=材料重量、运杂费BA=40000800006000=0.05

A材料应分配的运杂费=80 000×0.05=4 000元 期初余额 本期发生额 期末余额

账户名称

借方

贷方

借方

贷方

借方

贷方

库存现金 4 000 2 000 ( 1250) 4750

银行存款 (75000) 50 000 91 000 34 000

原材料 (9630) 6450 8670 7410

短期借款 50 000 (30 000) 25 000 45 000

实收资本 ( 300 000 ) 0 150 000 450 000

合计

材料名称 单位 单价 重量 买价 运杂费 增值税额

A材料 千克 4.00 80000 320000 54400

B材料 千克 2.00 40000 80000 13600

合计 ---- ---- 120000 400000 6000 68000

3 B材料应分配的运杂费=40 000×0.05=2 000元

A材料的采购总成本=320 000+4 000=324 000元

A材料的采购单位成本=324 000/80 000=4.05元/千克

B材料的采购总成本=80 000+2 000=82 000元

B材料的采购单位成本=82 000/40 000=2.05元/千克

6、资料:某一企业在期末的诸账户余额如下:单位:万元

短期借款 1000 现金 6 00

固定资产 8000 银行存款 3000

无形资产 200 其他应收款 900

应收账款 5000 应付账款 500

原材料 2500 长期借款 1200

包装物 1300 盈余公积 4000

实收资本 10000 应付职工薪酬 500

低值易耗品 1104

要求:计算出资产(22604)、负债(3200)、所有者权益(14000)及流动资产(14404)、各自数额。

1、 投资者追加投资20万元存入银行。

借:银行存款 20万 贷:实收资本 20万

2、收回前欠的货款3万元存入银行。

借:银行存款 3万 贷:应收账款 3万

3、 出租包装物收取押金5000元存入银行。

借:银行存款 5000 贷:其他应付款 5000

4、 接受捐赠电脑5台,价值25000元。

借:固定资产 25000 贷: 营业外收入 25000

5、 向某金融机构借款20万元,期限二年,存入银行。

借:银行存款 20万 贷:长期借款 20万

4 6、 购入甲材料价款2万元,进项税额3400元,款项尚未支付,另以现金350元支付运费。材料已验收入库,结转材料采购成本。

借:物资采购 20350

应交税费-应交增值税(进项税额) 3400 借:原材料 20350

贷:应付账款 23400 贷:物资采购:20350

现金 350

7、 购入乙材料20万元,增值税34000元;同批购入丙材料30万元,增值税51000元,价款用转账支票支付50万元,余额暂欠。

借:物资采购-乙材料 200000

-丙材料 300000

应交税费-应交增值税(进项税额)51000+34000

贷:银行存款 500000

应付账款 85000

8、 存款支付上述乙材料和丙材料运杂费7000元,按材料买价分摊计入材料采购成本。

借:物资采购 -乙材料 2800

-丙材料 4200

贷:银行存款 7000

9、 上述乙材料和丙材料验收入库,结转其采购成本。

借:原材料-乙材料202800

–丙材料304200

贷:物资采购 –乙材料202800

–丙材料304200

10、 从银行提取现金30000元,并用现金发放本月工资30000元。

借:现金:30000

贷:银行存款:30000

借:应付职工薪酬 30000

贷:现金 30000

11、管理人员张三报销深圳出差费用5836元,上月已预支备用金5000元,出

5 纳以现金补付差额。

借: 管理费用 5836

贷: 其他应收款 5000

现金 836

12、本月共领用材料50000元。其中生产A产品耗用25,000元,生产B产品耗用15000元,车间一般耗用8,000元,厂行政部门耗用2000元。

借:生产成本 –A产品25000

-B产品14000

制造费用 8000

管理费用 2000

贷:原材料 50000

13、本月共发生工资费用40000元。其中A产品生产工人工资20,000元,B产品生产工人工资10,000元,车间管理人员工资3000元,厂行政人员工资7000元。

借: 生产成本 –A产品20000

-B产品10000

制造费用 3000

管理费用 7000

贷:应付职工薪酬–工资 40000

14、按工资总额的14%计提职工福利费。

借:生产成本 –A产品2800

-B产品1400

制造费用 420

管理费用 980

贷:应付职工薪酬–福利费 40000*14%

15、以银行存款支付本月办公费1000元,其中车间办公费200元,厂行政办公费800元。

借: 制造费用 200 管理费用 800

贷: 银行存款 1000

6 16、以银行存款4800元支付下年财产保险费,其中车间3600元,厂行政部门1200元。

借:待摊费用 4800 贷:银行存款 4800

17、摊销应由本月负担的财产保险费(上年末共支付本年财产保险费3600元,其中车间2400元,厂行政部门1200元)。

借:制造费用 2400

管理费用1200

贷:待摊费用 3600

19、计提本月固定资产折旧费3000元,其中车间固定资产折旧费2000元,厂行政部门折旧费1000元。

借:制造费用 2000

管理费用 1000

贷:累计折旧3000

20、本月共发生水电费1800元,其中车间1180元,厂行政部门620元,水电费尚未支付。

借:管理费用 620

制造费用 1180

贷:应付账款 1800

单选题:

1、典型的会计主体是( D )。

A、机关单位 B、政府 C、事业单位 D、独立核算企业

2、账户结构一般分为( A )。

A、左右两方 B、上下两部分

C、发生额、余额两部分 D、前后两部分

3、下列各项中属于会计科目的有(C )

A、运输设备 B、房屋 C、实收资本 D、资产

4、收益类账户的结构与资产类账户的结构( B )。

A、一致 B、相反 C、基本相同 D、无关

7 5、在会计基本前提的基础上,对会计对象进行的基本分类称为( B )。

A、会计核算 B、会计要素

C、会计主体 D、会计假设

6.会计主体假设规定了会计核算的( B )。

A时间范围 B空间范围 C期间费用范围 D成本开支范围

7、记账凭证应根据( B )填制的。

A、收款凭证 B、原始凭证 C、付款凭证 D、转账凭证

8、现金日记账和银行存款日记账应当( B )。

A、定期登记 B、序时登记 C、汇总登记 D、分期登记

9、各种账务处理程序的主要区别在于( D )的依据和方法不同。

A、编制会计凭证 B、登记现金日记账和银行存款日记账

C、编制会计报表 D、登记总账

10、资产负债表资产项目排列顺序是按( C )排列的。

A.客观性 B.重要性 C.流动性 D.及时性