第14章 资本资产定价模型

- 格式:ppt

- 大小:578.50 KB

- 文档页数:87

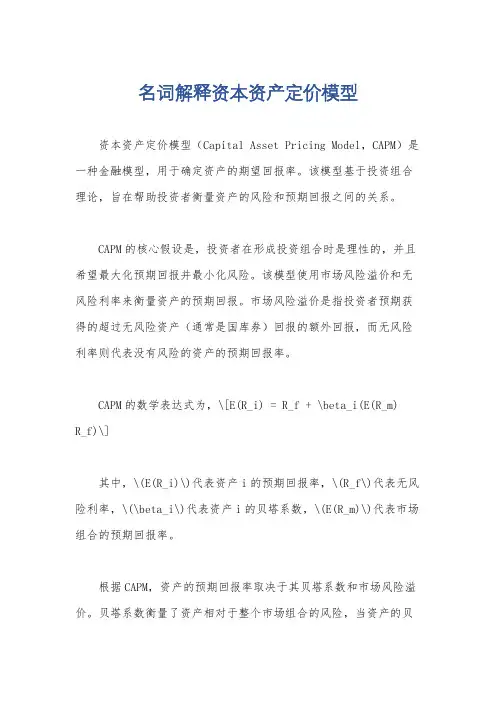

名词解释资本资产定价模型

资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种金融模型,用于确定资产的期望回报率。

该模型基于投资组合理论,旨在帮助投资者衡量资产的风险和预期回报之间的关系。

CAPM的核心假设是,投资者在形成投资组合时是理性的,并且希望最大化预期回报并最小化风险。

该模型使用市场风险溢价和无风险利率来衡量资产的预期回报。

市场风险溢价是指投资者预期获得的超过无风险资产(通常是国库券)回报的额外回报,而无风险利率则代表没有风险的资产的预期回报率。

CAPM的数学表达式为,\[E(R_i) = R_f + \beta_i(E(R_m)

R_f)\]

其中,\(E(R_i)\)代表资产i的预期回报率,\(R_f\)代表无风险利率,\(\beta_i\)代表资产i的贝塔系数,\(E(R_m)\)代表市场组合的预期回报率。

根据CAPM,资产的预期回报率取决于其贝塔系数和市场风险溢价。

贝塔系数衡量了资产相对于整个市场组合的风险,当资产的贝

塔系数大于1时,意味着资产的风险高于市场平均水平,反之亦然。

尽管CAPM在金融理论中具有重要地位,但也存在一些争议。

一

些批评者指出,CAPM的假设过于简化,忽视了许多现实世界中的复

杂因素,例如市场摩擦和投资者的非理性行为。

此外,一些研究也

发现CAPM在解释实际市场中的资产回报率时存在一定的局限性。

总的来说,CAPM是一种重要的金融模型,用于帮助投资者理解

资产回报率与风险之间的关系,但在实际应用中需要结合其他因素

进行综合分析。

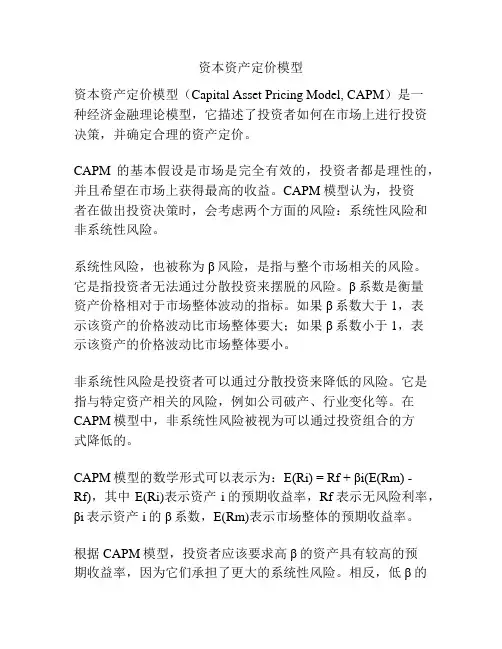

资本资产定价模型CAPM资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代金融理论中的重要模型之一,用于评估投资组合的预期回报与风险之间的关系。

CAPM基于市场有效性假设,认为投资组合的回报与其系统性风险(即与市场风险有关的风险)成正比。

CAPM模型的数学表达式为:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)代表投资组合i的预期回报,Rf代表无风险利率,βi代表投资组合i的系统性风险,E(Rm)代表市场的预期回报。

CAPM模型的核心思想是投资者对风险敏感度不同,不同风险的资产应该有不同的预期回报,而系统性风险是不可避免的风险,因为它与整个市场相关。

因此,投资者对系统性风险的敏感度可以通过βi来衡量。

CAPM模型的主要假设是投资者是风险厌恶的,他们希望得到最大的预期回报,同时承担最小的风险。

基于这个假设,投资者将会根据系统性风险来决策,即只承担与市场相关的风险,并且市场的平均回报被视为投资者的风险补偿。

CAPM模型的应用主要有两个方面:一是通过测量β值,可以评估一个投资组合相对于整个市场的风险敏感性;二是通过计算预期回报,可以衡量一个投资组合能否获得超额回报(即超过无风险利率的回报)。

然而,CAPM模型也有一些局限性。

首先,它基于一系列假设,包括市场有效性假设、风险厌恶假设等,而这些假设在现实中可能并不完全成立。

其次,CAPM模型只考虑了与整个市场相关的风险,而忽视了非系统性风险(即与特定投资组合相关的风险),这可能会导致对投资组合风险的不准确评估。

因此,当使用CAPM模型进行投资决策时,投资者应该认识到其局限性,并综合考虑其他因素,如公司基本面、行业前景等。

同时,市场中也存在其他多因子模型,可以更全面地评估投资组合的风险和回报关系。

CAPM模型是金融理论中,用于定价资本资产的一种重要工具。

该模型基于一系列假设,如市场有效性假设和投资者风险厌恶的假设,旨在帮助投资者评估投资组合的预期回报与风险之间的关系。

资本资产定价模型资本资产定价模型(Capital Asset Pricing Model, CAPM)是一种经济金融理论模型,它描述了投资者如何在市场上进行投资决策,并确定合理的资产定价。

CAPM的基本假设是市场是完全有效的,投资者都是理性的,并且希望在市场上获得最高的收益。

CAPM模型认为,投资者在做出投资决策时,会考虑两个方面的风险:系统性风险和非系统性风险。

系统性风险,也被称为β风险,是指与整个市场相关的风险。

它是指投资者无法通过分散投资来摆脱的风险。

β系数是衡量资产价格相对于市场整体波动的指标。

如果β系数大于1,表示该资产的价格波动比市场整体要大;如果β系数小于1,表示该资产的价格波动比市场整体要小。

非系统性风险是投资者可以通过分散投资来降低的风险。

它是指与特定资产相关的风险,例如公司破产、行业变化等。

在CAPM模型中,非系统性风险被视为可以通过投资组合的方式降低的。

CAPM模型的数学形式可以表示为:E(Ri) = Rf + βi(E(Rm) - Rf),其中E(Ri)表示资产i的预期收益率,Rf表示无风险利率,βi表示资产i的β系数,E(Rm)表示市场整体的预期收益率。

根据CAPM模型,投资者应该要求高β的资产具有较高的预期收益率,因为它们承担了更大的系统性风险。

相反,低β的资产应该具有较低的预期收益率。

CAPM模型在金融领域应用广泛。

它可以用于风险管理、资产组合管理和投资决策等方面。

然而,CAPM模型也存在一些局限性,例如它忽视了市场中的交易成本和税收等因素,以及投资者可能存在非理性行为。

总之,CAPM模型是一种有用的理论模型,可以帮助投资者确定合理的资产定价。

然而,在实际应用中,投资者需要考虑其他因素,并综合运用多种模型和方法来进行投资决策。

继续写相关内容:CAPM模型在资产定价中的应用提供了一种理论框架,用于确定投资组合中各种金融资产的预期收益率。

根据CAPM模型,投资者希望获取与市场整体风险相关的收益回报。

资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融理论中的一种重要的资产定价模型,它是由沃尔夫勒姆·舒维茨在1964年提出的。

CAPM模型基于投资组合的平均预期收益率与组合的风险之间的关系来对资产的预期回报进行估计。

这个模型可以用来评估股票、债券和其他资产的合理价格,也可以帮助投资者优化投资组合,分散风险。

这个模型的基本原理包括以下几点:1. 市场风险溢价:CAPM模型认为,投资者应该获得与市场风险成正比的回报。

市场风险溢价是指超过无风险利率的部分收益率。

投资者所要求的预期收益率由无风险利率和市场风险溢价共同决定。

2. 个体资产与市场的关系:CAPM模型通过计算资产的β值来度量个体资产与市场的关联程度。

β值的计算公式为:β=ρ*(σa/σm),其中ρ为资产收益率与市场收益率之间的相关系数,σa为资产的收益率标准差,σm为市场收益率标准差。

3. 无风险资产的存在:CAPM模型假设存在无风险资产,投资者可以放弃风险获得无风险收益。

在CAPM模型中,无风险利率被视为投资者可以获得的最低预期收益。

4. 投资者的理性行为:CAPM模型假设投资者是理性的,他们在资产配置时会充分考虑风险和收益的权衡。

5. 单一期模型:CAPM模型是一个单期模型,即只对一期的投资收益进行评估,不考虑多期的投资情况。

CAPM模型的基本原理构成了现代金融理论的基础之一,它为资本市场的参与者提供了一个理性的框架,有助于他们进行有效的投资决策。

然而,CAPM模型也存在一些局限性,这包括对市场投资者行为的理性假设和对资产收益率的预测不确定性等。

CAPM模型的基本原理对于理解资本市场的风险与收益关系、评估资产的合理价格以及优化投资组合都具有重要意义。

随着金融市场的不断发展和变化,CAPM模型也在不断完善和拓展,为投资者提供更多更准确的参考信息。

CAPM模型作为资产定价的重要模型,在实践中有着广泛的应用。

知识点4资本资产定价模型★★★高风险高(必要)收益!『提示』资本资产定价模型提出者:威廉·夏普(Wi l iam F.Sharpe),1990年经济学诺贝尔奖『举个例子1』短期国债利率为3%,假设A股票收益率为1%,不存在无风险收益率,请问A股票有存在的必要吗?『正确答案』A股票包含风险,短期国债利率是无风险利率,且收益率为3%大于A股票收益率,所以A股票没有存在的必要。

『提示』资本市场中,每项资产的收益率都要大于等于无风险收益率,否则没有存在的必要。

『举个例子2』假设市场组合的平均收益率为10%,短期国债利率为3%,股票600519的β系数等于2,则该项资产的风险收益率为14%(2×7%),必要收益率为17%(3%+14%)。

某项资产的必要收益率=无风险收益率+风险收益率=无风险收益率+β×(市场组合的平均收益率-无风险收益率)资产组合的必要收益率=无风险收益率+资产组合的β×(市场组合的平均收益率-无风险收益率)R=R f+β×(R m-R f)其中,R表示某资产的必要收益率;β表示该资产的系统风险系数;R f表示无风险收益率;R m表示市场组合收益率(通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替);(R m-R f)称为市场风险溢酬。

某资产的风险收益率是市场风险溢酬与该资产β系数的乘积。

即风险收益率=β×(R m-R f)。

『例题48·单选题』(2019)关于系统风险和非系统风险,下列表述错误的是()。

A.在资本资产定价模型中,β系数衡量的是投资组合的非系统风险B.若证券组合中各证券收益率之间负相关,则该组合能分散非系统风险C.证券市场的系统风险,不能通过证券组合予以消除D.某公司新产品开发失败的风险属于非系统风险『正确答案』A『答案解析』在资本资产定价模型中,β系数衡量的是投资组合的系统风险。

『例题』假设股票市场的平均风险收益率为5%,股票市场的必要收益率为8%,计算β系数为1.5的A股票的风险收益率和必要收益率。

资本资产定价模型集团标准化工作小组 #Q8QGGQT-GX8G08Q8-GNQGJ8-MHHGN#八、资本资产定价模型(一)资本资产定价模型的基本表达式必要收益率=无风险收益率+风险收益率R=Rf+β×(Rm-Rf)其中:( Rm- Rf)市场风险溢酬,反映市场整体对风险的平均容忍程度(或厌恶程度)。

【例9】当前国债的利率为4%,整个股票市场的平均收益率为9%,甲股票的β系数为2,问:甲股票投资人要求的必要收益率是多少【答案】甲股票投资人要求的必要收益率=4%+2×(9%-4%)=14%(二)资产组合的必要收益率:资产组合的必要收益率(R)=Rf+βp×(Rm-Rf),其中:βp是资产组合的β系数。

【例10·计算分析题】某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。

已知三种股票的β系数分别为、和,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为%。

同期市场上所有股票的平均收益率为12%,无风险收益率为8%。

要求:(1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言投资风险大小。

(2)按照资本资产定价模型计算A股票的必要收益率。

(3)计算甲种投资组合的β系数和风险收益率。

(4)计算乙种投资组合的β系数和必要收益率。

(5)比较甲乙两种投资组合的β系数,评价它们的投资风险大小。

【答案】(1)A股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或A股票所承担的系统风险等于市场投资组合风险的倍)B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(或B股票所承担的系统风险等于市场投资组合的风险)C股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或C股票所承担的系统风险等于市场投资组合风险的倍)(2)A股票的必要收益率=8%+×(12%-8%)=14%(3)甲种投资组合的β系数=×50%+×30%+×20%=甲种投资组合的风险收益率=×(12%-8%)=%(4)乙种投资组合的β系数=%/(12%-8%)=乙种投资组合的必要收益率=8%+%=%或者:乙种投资组合的必要收益率=8%+×(12%-8%)=%(5)甲种投资组合的β系数()大于乙种投资组合的β系数(),说明甲投资组合的系统风险大于乙投资组合的系统风险。

资本资产定价模型(CAPM)(一)资本资产定价模型的基本原理R=Rf+β×(Rm-Rf)R表示某资产的必要收益率;β表示该资产的系统风险系数;Rf表示无风险收益率,通常以短期国债的利率来近似替代;Rm表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替;(Rm-Rf)称为市场风险溢酬。

(二)证劵市场线(SML)把资本资产定价模型公式中的β看作自变量(横坐标),必要收益率R作为因变量(纵坐标),无风险利率(Rf)和市场风险溢酬(Rm-Rf)作为已知系数,那么这个关系式在数学上就是一个直线方程,叫做证劵市场线(SML),即下列关系式所代表的直线:R=Rf+β×(Rm-Rf)【例2-18】某年由MULTEX公布的美国通用汽车公司的β系数是1.170,短期国库券利率为4%,标准普尔股票价格指数的收益率是10%,那么,该年通用汽车股票的必要收益率应为:R=Rf+β×(Rm-Rf)=4%+1.17×(10%-4%)=11.02%。

(三)证券资产组合的必要收益率证券资产组合的必要收益率=Rf+βp×(Rm-Rf)此公式与前面的资本资产定价模型公式非常相似,它们的右侧唯一不同的是β系数的主体,前面的β系数是单项资产或个别公司的β系数;而这里的βp则是证券资产组合的β系数。

【例2-19】假设当前短期国债收益率为3%,股票价格指数平均收益率为12%,并利用【例2-17】中的有关信息和求出的β系数,计算A、B、C三只股票组合的必要收益率。

三只股票组合的必要收益率R=3%+1.09×(12%-3%)=12.81%。

(四)资本资产定价模型的有效性和局限性1.有效性(略)2.局限性:①某些资产或企业的β值难以估计,特别是对于一些缺乏历史数据的新兴行业;②由于经济环境的不确定性和不断变化,使得依据历史数据估算出来的β值对未来的指导作用必然打折扣;③资本资产定价模型是建立在一系列假设之上的,其中一些假设与实际情况有较大偏差,使得资本资产定价模型的有效性受到质疑。