成本会计—平行结转分步法概述.pptx

- 格式:pptx

- 大小:440.68 KB

- 文档页数:97

![四、平行结转分步法[共5页]](https://uimg.taocdn.com/bbef12a2a417866fb94a8e9c.webp)

账簿5.19中,月初余额根据上月末在产品的定额成本资料登记;本月生产费用从有关的费用分配表中查找、登记;耗用上步骤半成品费用根据账簿5.18的半成品明细账或第二车间领料单登记;月末在产品根据在产品的定额资料登记。

需要说明的是,这里的月初、月末在产品定额成本资料总额与账簿5.15的相应指标相等,但具体成本构成不同,因为这里的半成品成本是分项结转,按原始成本项目反映成本构成,而账簿5.16成本明细账中半成品成本是综合结转的,没有按原始成本项目反映。

故两者总额相等,而具体内容不同。

现在将明细账中的产成品成本构成的数据与表5.21的成本还原计算表中的“还原后产成品总成本”的资料相比较,会发现两者数据完全相同。

所以,在分项结转法中,不需要经过产品成本还原,可以直接求得按原始成本项目反映的产成品成本。

在实际工作中,有时采用分项结转法计算的产成品成本构成与还原后的产成品成本构成不相同,但总成本一致。

这是因为产品成本计算受到在产品成本的影响,如果上月末在产品成本结构与本月所产半成品成本结构不相同,而成本还原又是按照本月所产半成品成本结构进行,成本还原时就没有考虑上月末半成品成本构成的影响,而分项结转法在计算成本时,却是按上月半成品的实际成本构成进行的,即分项结转法考虑到了上月半成品成本结构的影响。

因此,这两种方法计算的产成品成本会出现产成品成本总额相等,但内部构成却不相同的现象。

本书所举例题,是在上月末半成品成本构成与本月所产半成品成本结构完全一致的条件下进行的,因此两者计算结果完全相同。

2.分项结转法的优缺点及应用条件采用分项结转法结转半成品成本,其优点是:可以直接、正确地提供按原始成本项目反映的企业产品成本资料,便于从整个企业的角度考核和分析成本计划执行情况,不需要进行成本还原。

其缺点是:成本结转工作比较复杂,而且在各步骤完工产品成本中看不出所耗上一步骤半成品费用是多少、本步骤加工费用是多少,不便于各步骤完工产品的成本分析。

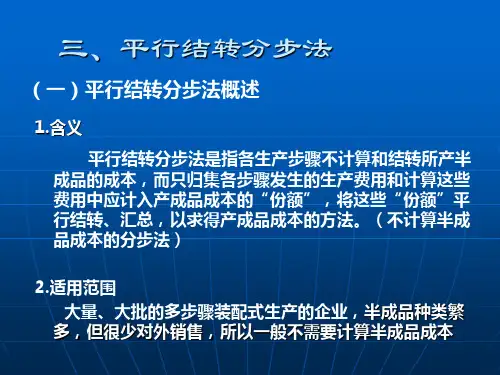

平行结转分步法-详解目录• 1 什么是平行结转分步法?• 2 平行结转分步法的特点• 3 平行结转分步法的适用范围• 4 平行结转分步法成本计算的程序及举例• 5 平行结转分步法的优缺点什么是平行结转分步法?平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法的特点与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:(一)成本计算对象平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。

在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。

因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(二)半成品成本不随实物转移而转移在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计人产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

(三)不设置“自制半成品”账户由于各加工步骤不计算半成品成本,所以不论半成品是通过仓库收发,还是在各加工步骤问直接转移,都不通过“自制半成品”账户进行价值核算,只需进行自制半成品的数量核算。

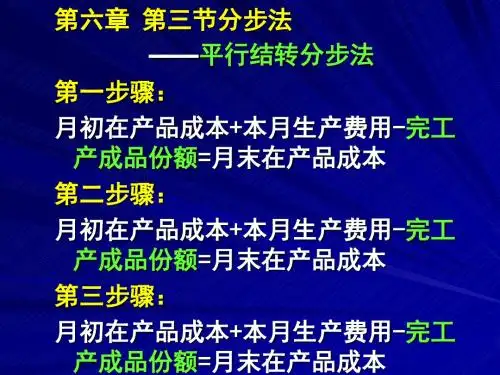

(四)生产费用在完工产品与在产品之间的分配月末,生产费用要在产成品与在产品之间分配。

在平行结转分步法下,每一生产步骤的生产费用也要选择适当的方法在完工产品与月末在产品之间分配,常用的是约当产量比例法和定额比例法。

成本会计平行结转分步法1. 概述成本会计平行结转分步法是一种用于确定产品成本的会计方法。

该方法主要用于将生产过程中的各个成本项目按照一定的分配规则进行分配,并最终确定产品的成本。

本文将介绍成本会计平行结转分步法的基本原理、应用步骤和注意事项。

2. 基本原理成本会计平行结转分步法的基本原理是将不同的成本项目按照其发生的时间或者产生的原因进行分配。

具体来说,该方法将生产过程中的直接材料成本、直接人工成本和制造费用按照预定的分配比例分配到各个产品上,从而得出每个产品的成本。

3. 应用步骤步骤一:确定分配比例在应用成本会计平行结转分步法之前,首先需要确定各个成本项目的分配比例。

根据实际情况,可以采用多种方法确定分配比例,例如:按照工时、按照材料使用量等。

步骤二:分配成本根据确定的分配比例,将直接材料成本、直接人工成本和制造费用分配到各个产品上。

具体分配方法可以根据实际情况来确定,例如:对于直接材料成本,可以按照不同产品使用的材料量进行分配。

步骤三:计算产品成本将分配到各个产品上的成本加总,即可计算出每个产品的成本。

一般来说,产品成本由直接材料成本、直接人工成本和制造费用三部分组成。

步骤四:报告成本将计算出的产品成本进行报告,可以通过成本报表等形式进行展示。

报告的目的是为了帮助企业了解产品成本的构成,从而进行成本控制和经营决策。

4. 注意事项注意事项一:准确确定分配比例在应用成本会计平行结转分步法时,准确确定分配比例非常重要。

分配比例的准确性直接影响到最终计算出的产品成本的准确性。

因此,在确定分配比例时,需要充分考虑各个成本项目的特点,尽量使分配比例与实际情况相符。

注意事项二:及时更新分配比例随着生产过程的变化,分配比例也可能会发生变化。

因此,需要及时更新分配比例,以确保计算出的产品成本的准确性。

特别是在生产过程中出现重大变化时,应及时调整分配比例,避免对产品成本的准确性产生影响。

注意事项三:合理利用成本信息成本会计平行结转分步法所得到的成本信息对于企业的经营决策具有重要意义。