平行结转分步法与逐步结转分步法的比较

- 格式:doc

- 大小:188.24 KB

- 文档页数:21

东师《成本会计》15秋在钱作业2满分答案成本会计15秋在钱作业2一、单选题(共10道试题,共30分。

)1.如果辅助生产的制造费用通过“制造费用”科目核算,辅助生产的待分配费用是A. 辅助生产车间的制造费用B. 辅助生产车间专设成本项目的直接计入费用C. 辅助生产车间专设成本项目的间接计入费用D. 辅助生产成本明细账中和辅助生产制造费用明细账中的待分配费用之和正确答案:D满分:3分得分:32.分配加工费用时所采用的在产品完工率,是指在产品()与完工产品工时定额的比率。

A. 所在工序的工时定额之半B. 所在工序在工时定额大众理财作业满分答案C. 上道工序止累计工时定额和所在工序工时定额之半的合计数D. 据工序止累计工时额定正确答案:C满分:3分得分:33.在产品发生盘盈,按规定核销时,应作的会计分录为( )A. 借:待处理财产损溢贷:管理费用B. 借:待处理财产损溢贷:营业外收入C. 借:待处理财产损溢贷:制造费用正确答案:A满分:3分得分:34.产品成本计算的分批法适用于( )A. 大量大批单步骤生产B. 大量大批多步骤生产C. 小批单件生产D. 成批生产正确答案:C满分:3分得分:35.生产车间固定资产修理期间发生的停工损失应计入()A. 产品成本B. 营业外支出C. 管理费用D. 废品损失正确答案:A满分:3分得分:36.分批法的计算对象是( )A. 产品品种B. 产品生产步骤C. 产品批别D. 产品类别正确答案:C满分:3分得分:37.“废品损失”科目核算的内容之一是A. 产品出售后的修理费用B. 生产过程中发现的不可修复废品的生产成本C. 出售不合格品的降价损失D. 库存产品因水灾而变质的损失正确答案:B满分:3分得分:38.采用分类法计算产品成本,目的在于()A. 简化各类产品成本的计算工作B. 分品种计算产品成本C. 简化各种产品成本的计算工作D. 分类计算产品成本正确答案:C满分:3分得分:39.狭义的在产品包括( )A. 产成品B. 对外销售的自制半成品C. 正在车间加工中的在产品D. 需要进一步加工的半成品正确答案:C满分:3分得分:310.辅助生产费用交互分配法的交互分配是在下列各单位之间的分配:()A. 辅助生产车间与基本生产车间B. 企业内部各生产车间C. 企业各生产车间、部门D. 各辅助生产车间、部门正确答案:D满分:3分得分:3二、多选题(共10道试题,共30分。

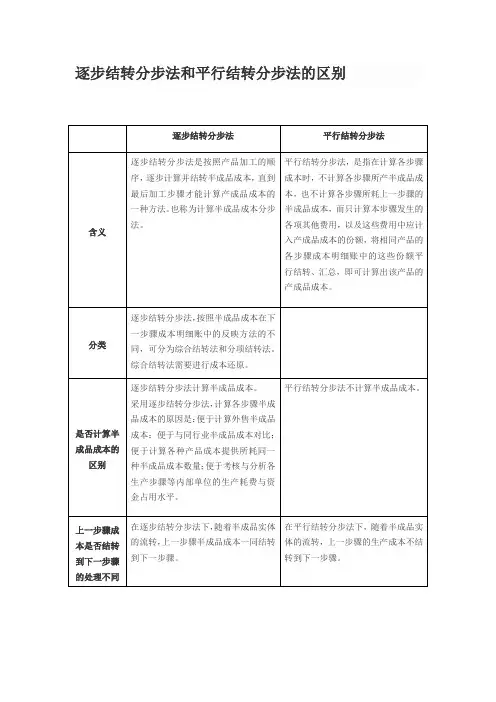

逐步结转分步法和平行结转分步法的区别

一、根本区别:逐步结转分步法要求各步骤计算出半成品成本,由最后一步计算出完工产品成本,所以又称为“半成品成本法”。

平行结转分步法各步骤只计算本步骤生产费用应记入产成品成本的“份额”,最后将各步骤应记入产成品成本

的“份额”平行汇总,计算出最终完工产品的成本。

因此,又称为“不计算半成品成本法”。

二、在产品概念不同:逐步结转分步法所指的在产品是指本步骤尚未完工,仍需要在本步骤继续加工的在产品,是狭义的在产品。

平行结转分步法所指的在产品,是指本步骤尚未完工以及后面各步骤仍在加工,尚未最终完工的在产品;因此,是广义的在产品。

三、完工产品的概念不同:逐步结转分步法所指的完工产品,是指各步骤的完工产品,通常是半成品,只有最后步骤的完工产品才是产成品;因此,是广义的完工产品。

由于,半成品成本随实物的转移而转移,所以,最后步骤完工产品成本就是产成品成本。

平行结转分步法所指的完工产品,是指最后步骤的完工产品;因此,是狭义的完工产品。

完工产品的成本由各步骤平行转出的“份额”汇总而成。

四、成本费用的结转和计算方法不同:逐步结转分步法的成本费用,随半成品的转移而结转到下一步骤的生产成本费用中去,即成本费用随实物的转移而转移;因此,各步骤生产的成本费用既包括本步骤发生的费用,还包括上一步骤转来的费用。

产品在最后步骤完工时计算出来的成本,就是完工产品成本。

平行结转分步法的生产费用,并不随半成品的转移而转入下一步骤;因此,各步骤生产的成本费用仅是本步骤发生的成本费用。

产品最终完工时,各步骤将产成品在本步骤应承担的成本费用“份额”转出,并由此汇总出完工产品成本。

4

|评论。

逐步结转分步法与平行结转分步法的异同与结合作者:朱爱荣来源:《中国新技术新产品》2010年第10期摘要:本文简要介绍了逐步结转分步法与平行结转分步法的异同、优缺点及其结合的方法。

并对二者的结合应用进行了简要评价。

关键词:逐步结转;平行结转;分步法1 引言产品成本计算的分步法,是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

由于各个企业生产工艺过程的特点和成本管理对各步骤成本资料的要求(是否计算半成品成本)不同,以及出于简化核算工作的考虑,各生产步骤之间成本的结转采用两种不同的方法:逐步结转和平行结转。

与此相对应的,产品成本计算分步法也就相应地分为逐步结转分步法和平行结转分步法两种。

有些会计同仁,尤其是刚参中工作的会计人员,在选择使用这两种方法时,容易混淆相关概念,分不清各种方法的结转的层次和步骤。

笔者结合多年的工作经验,就这两种方法谈点粗浅的认识。

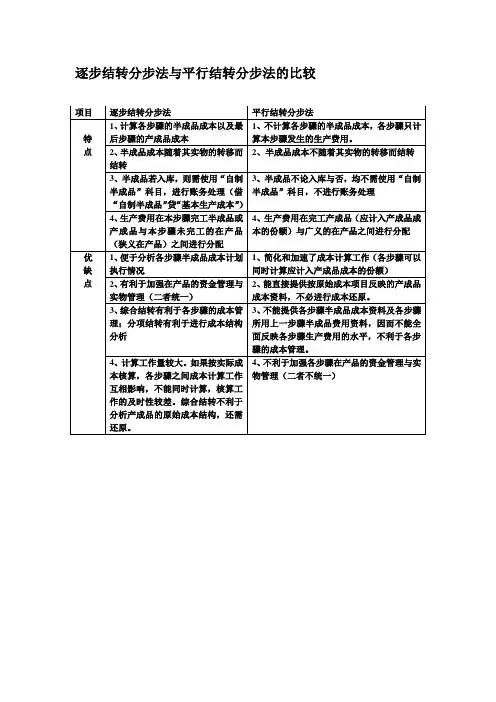

2 逐步结转分步法与平行结转分步法的简要介绍与异同点2.1 二者概念:逐步结转分步法是按照产品的生产步骤逐步计算并结转半成品成本,直到最后一个步骤算出完工产品成本的分步法;平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗用上一步骤的半成品成本,只计算本步骤所发生的各项费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细帐中的这些份额平行结转、汇总,计算出产品成本的方法。

2.2 相同点:逐步结转分步法与平行结转分步法同属分步法,均须分步计算产品成本;两种方法的适用范围相同,均适用于大量、大批多步骤生产的企业;都需要将归集的生产费用在完工产品与在产品之间进行分配。

2.3 不同点:两种方法之间存在着许多不同之处,主要有以下几个方面:2.3.1 根本区别:逐步结转分步法要求各步骤计算出半成品成本,由最后一步计算出完工产品成本,所以又称为“计列半成品成本分步法”。

平行结转分步法各步骤只计算本步骤生产费用应记入产成品成本的“份额”,最后将各步骤应记入产成品成本的“份额”平行汇总,计算出最终完工产品的成本。

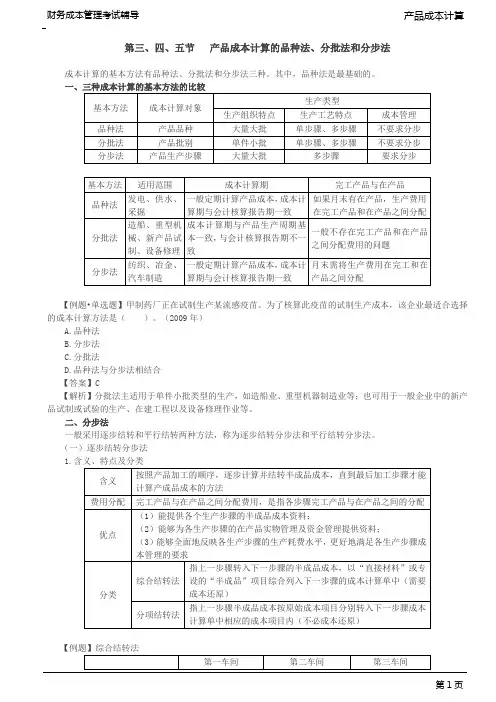

企业产品成本的归集分配和结转的方法成本核算体系包括品种法、分批法、逐步结转分步法、平行结转分步法和作业成本法。

品种法也称简单法,是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

它主要适用于大量大批的单步骤生产企业,深受它们的青睐。

1、品种法主要适用于大量大批的单步骤生产企业;如发电,供水,采掘等企业.2、在大量大批多步骤生产的企业中,如果企业规模较小,而且管理上又不要求提供各步骤的成本资料时,也可以采用品种法计算产品成本。

3、企业的辅助生产车间也可以采用品种法计算产品成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

在小批单件生产的企业中,企业的生产活动基本上是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫定单法。

它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

2.不断更新产品种类的时装等制造企业。

3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

江西南昌凡林教育多步骤复杂生产的大批量生产企业可以运用逐步结转分步法,具体说有下列企业:1、半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业。

如:纺织企业的棉纱、坯布,冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

2、一种半成品同时转作几种产成品原料的企业。

如:生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

![(三)平行结转分步法与逐步结转分步法的区别_成本核算实务( 第2版)_[共3页]](https://uimg.taocdn.com/41a84304240c844768eaeea0.webp)

— 155 —

项目七

产品成本计算的分步法

图7-8 平行结转分步法成本计算程序

(三)平行结转分步法与逐步结转分步法的区别

(1)在产品的含义不同。

在逐步结转分步法下,在产品指本步骤正在加工的在产品,不包括半成品;在平行结转法下,在产品不仅包括正在本步骤加工的在产品,还包括没有最后生产成成品的一切在产品,包括半成品。

(2)半成品成本的处理方法不同。

在逐步结转分步法下,由于半成品可能对外出售,所以每月要计算出各步骤半成品的成本;在平行结转分步法下,一般不计算半成品的成本。

(3)成本计算的程序不同。

在逐步结转法下,计算出上一步骤的半成品成本后,才能计算下一步骤的成本,会影响成本计算的时效性;而平行结转分步法各步骤可同时计算应计入产成品成本的份额,然后平行汇总计算产成品成本,而且不需要成本还原,成本计算比较及时。

(4)计算结果有所不同。

由于采用的计算方法不同,计算出来的结果会有一定的差异。

两种方法比较如图7-9所示。

【例7-3】凌空公司大量生产乙产品,顺序经过3个车间连续加工制成,最后形成产成品,采用平行结转分步法计算乙产品成本。

各车间计入产品成本的份额采用约当产量法计算,原材料在第一车间开工时一次投入,设置直接材料、直接人工和制造费用3个成本项目。

该企业2014年5月相关成本计算资料如表7-12、表7-13所示。

成本会计-成本计算的基本方法(三)(总分100, 做题时间90分钟)一、简答题1.简述生产按组织管理方式的分类。

SSS_TEXT_QUSTI2.简述生产特点和管理要求对产品成本计算的影响。

SSS_TEXT_QUSTI3.简述成本计算的基本方法。

SSS_TEXT_QUSTI4.简述成本计算基本方法与辅助方法的区别。

SSS_TEXT_QUSTI5.简述结合应用几种不同成本计算方法的内涵。

SSS_TEXT_QUSTI6.简述生产单一产品和多种产品的企业在应用品种法上的区别。

SSS_TEXT_QUSTI7.简述品种法的核算程序。

SSS_TEXT_QUSTI8.简述分批法的适用范围。

SSS_TEXT_QUSTI9.简述分批法的核算程序。

SSS_TEXT_QUSTI10.简述分步法的适用范围。

SSS_TEXT_QUSTI11.简述简化分批法的适用条件。

SSS_TEXT_QUSTI12.简述简化分批法的特点。

SSS_TEXT_QUSTI13.简述逐步结转分步法的计算程序。

SSS_TEXT_QUSTI14.简述综合结转分步法的优缺点。

SSS_TEXT_QUSTI15.简述分项结转分步法的优缺点。

SSS_TEXT_QUSTI16.简述逐步结转分步法与平行结转分步法的区别。

SSS_TEXT_QUSTI17.简述平行结转分步法的优缺点。

SSS_TEXT_QUSTI二、计算题XY公司采用品种法计算产品成本。

该公司生产A、B两种产品,月末在产品成本只包括原材料价值,不分摊人工和其他费用。

A、B两种产品的共同费用按工人工资的比例分配。

该企业201×年9月初在产品(A产品)的实际成本为150万元,B产品无在产品,9月末经盘点,A产品尚有在产品负担的原材料40万元。

B 产品全部完工。

9月份发生下列经济业务:(1)基本生产车间领用原材料,实际成本为320万元,其中220万元用于A 产品生产,100万元用于B 产品生产。

分步法的种类根据成本管理对于各生产步骤成本资料的不同要求(要不要计算各生产步骤的半成品成本)和对简化成本计算工作的考虑,以及各生产步骤成本的计算和结转方式不同,分步法可分为逐步结转(Sequential Transfer)分步法和平行结转(Parallel Transfer)分步法。

逐步结转分步法是在管理上要求提供各步骤半成品成本资料的情况下采用的。

前一步骤的半成品转入下一步骤继续加工时,半成品的实物和成本一起转入下一步骤。

实物转入下一步骤继续加工,半成品成本转入下一步骤成本计算单内。

这样,后面步骤半成品成本像滚雪球的形式使后面步骤半成品成本越来越大,最后步骤计算出完工产品的成本。

逐步结转分步法按半成品成本转入下一成本计算步骤的方式不同,又可分为逐步综合结转分步法和逐步分项结转分步法。

逐步综合结转分步法是将上一步骤半成品成本以一个综合的数额转入下一步骤成本计算单的“原材料”或“半成品”项目内,不分成本项目如“直接材料”、“直接工资”、“制造费用”转入。

这样,下一步骤成本计算单中的“原材料”或“半成品”项目中反映的不是真正的原材料成本,而包含了上一步骤半成品的“直接材料”、“直接工资”、“制造费用”。

因此,到了最后生产步骤计算出来的完工产品成本的“原材料”或“半成品”项目更不是真正的原材料成本,而是前面各生产步骤的“直接材料”、“直接工资”、“制造费用”,最后生产步骤计算出来的完工产品成本的“直接工资”、“制造费用”只是最后生产步骤所发生的“直接工资”、“制造费用”。

此时的产品成本结构显然是不真实的,因而需要对完工产品成本进行成本还原。

逐步分项结转分步法是将上一步骤半成品成本按原始成本项目,即“直接材料”、“直接工资”、“制造费用”数额分别转入下一步骤成本计算单的相应的成本项目内,如“直接材料”、“直接工资”、“制造费用”转入。

这样,下一步骤成本计算单中的“原材料”项目中反映的就是真正的原材料成本,下一步骤成本计算单中的“直接工资”、“制造费用”项目分别包含了上几个步骤的“直接工资”、“制造费用”。

成本核算与管理知到章节测试答案智慧树2023年最新青岛酒店管理职业技术学院项目一测试1.根据“工资费用分配表”分配工资费用时,会计分录中不可能出现的借方科目是()。

参考答案:财务费用2.分配辅助生产费用的交互分配法中,一次交互分配是在()参考答案:受益的各辅助生产部门之间分配3.按顺序分配法分配辅助生产费用时,对辅助生产车间排列的先后顺序取决于()参考答案:受益大小4.适用于季节性生产企业的制造费用的分配方法是()参考答案:年度计划分配率法5.废品残料价值和应收赔偿款,应从“废品损失”账户()转出。

参考答案:贷方6.可修复废品修复前发生的费用()参考答案:保留在”基本生产成本”账户7.生产费用在完工产品和在产品之间的分配方法,应考虑()参考答案:各种费用比重大小;定额管理基础的好坏;在产品的数量;各月在产品数量变化趋势8.在产品成本按年初固定数计算法,适用于()的情况。

参考答案:各月末在产品数量较少;各月末在产品数量变化较小;各月末在产品数量较多,但各月数量较为均衡9.月初在产品定额费用加上本月定额费用等于完工产品定额费加上月末在产品定额费用。

()参考答案:对10.为了便于成本分析和财务对比,将生产费用在完工产品和在产品之间进行分配时,按成本项目分别计算。

()参考答案:对项目二测试1.品种法的成本计算对象是()参考答案:产品品种2.品种法的特点主要体现在()参考答案:以产品品种为成本计算对象;如果期末在产品所占费用不多,可以不计算在产品成本;成本计算期与报告期一致3.对于多步骤生产的企业,当采用品种法计算产品成本时,往往需要将生产费用在完工产品与在产品之间进行分配。

()参考答案:对4.甲公司是一家从事矿石采掘的企业,则其适宜采用的成本计算方法是()。

参考答案:品种法5.关于品种法下列说法正确的是()。

参考答案:生产按流水线组织或管理上不要求生产步骤计算产品成本情况下,可以按照品种法计算产品成本6.工业企业按生产工艺过程的特点,可以分为()。

2023年初级管理会计之专业知识综合卷高分题库附精品答案单选题(共40题)1、下列情况中,不宜采用简化分批法的是()。

A.同一月份投产的批数很多B.各月间接计入费用水平相差不多C.各月间接计入费用水平相差较多D.月末未完工产品批数较多【答案】 C2、下列属于定性预测分析方法的是()。

A.指数平滑法B.加权平均法C.回归分析法D.德尔菲法【答案】 D3、企业在创业期,预算的重心是()。

A.成本预算B.项目预算C.现金流预算D.人员预算【答案】 B4、管理会计职业道德对管理会计师个体的作用不包括()。

A.考核管理会计师专业能力的作用B.对管理会计师职业道德遵守的促进作用C.对管理会计师职业道德遵守的评价作用D.可以指导管理会计师的职业行为【答案】 A5、采用分步法的企业有()。

A.单件小批量生产B.大量大批单步骤生产C.大量大批装配式流水线生产D.分批生产【答案】 C6、竞争标杆管理的优点是()。

A.简单且易操作B.取得成功的把握大C.双方具有非竞争性容易取得对方的配合D.容易产生封闭思维【答案】 B7、如果企业产品的消耗定额比较准确、稳定,各月末在产品数量变化较小,产品成本中原材料费用所占比重较大。

为了简化成本计算,月末在产品可以()。

A.按定额成本计价B.按定额加工费用计价C.按所耗原材料费用计价D.按定额原材料费用计价【答案】 D8、()项不是产品型业务常用的销售价格预测方法。

A.毛利法B.市场趋势法C.产品计划法D.价格与销售量相互影响法【答案】 C9、成本还原分配率法的计算方法是()。

A.本步骤完工产品成本中的自制半成品成本除以上步骤产品的成本B.本步骤完工产品成本中的自制半成品成本除以上步骤完工产品的总成本C.本步骤完工产品成本中的自制半成品成本除以上步骤在成品的总成本D.本步骤完工产品成本中的自制半成品成本除上步骤产成的成本【答案】 B10、以()为起点的预算编制方式,是普遍被采用的预算起点。

《成本会计》期末试卷及答案班级:学号:姓名:分数:一、单项选择题(共27分,每题1.5分)1.需要在各个成本计算对象之间分配的生产费用数额,是指()。

A 期初在产品成本B 本期发生的生产费用C期初在产品成本加上本期发生的生产费用D期末在产品成本2.直接用于基本生产车间生产的材料费用,应借计的账户是()。

A“生产成本—辅助生产成本”B“制造费用”C“生产成本—基本生产成本”D“管理费用”3.行政管理部门固定资产计提折旧应借计的账户是()。

A“管理费用”B“财务费用”C“销售费用”D“制造费用”4.制造业中,按照辅助生产产品或劳务的计划单位成本进行计算、分配辅助生产费用的是()。

A代数分配法B一次交互分配法C计划成本分配法D直接分配法5.辅助生产费用分配的方法,计算结果最精确的方法是()。

A代数分配法B一次交互分配法C计划成本分配法D直接分配法6.各生产单位的制造费用最终都必须分配计入()。

A生产成本B制造费用C基本生产成本D辅助生产成本7.车间用于组织和管理生产的费用,如车间管理人员的工资、车间管理用房屋的折旧费等,应计入()。

A生产成本B制造费用C待摊费用D本年利润8.可修复废品的废品损失是()。

A返修前发生的原材料费用B返修前发生的原材料费用加上返修后发生的修理费C返修过程中发生的各项费用D返修前发生的制造费用9.月初在产品成本、本月发生的生产费用、本月完工产品成本和月末在产品成本之间的关系可用()表示。

A月初在产品成本+本月发生的生产费用=本月完工产品成本+月末在产品成本B月初在产品成本+本月完工产品成本= 本月发生的生产费用+月末在产品成本C 月初在产品成本+月末在产品成本=本月完工产品成本+ 本月发生的生产费用D 月初在产品成本-月末在产品成本=本月发生的生产费用-本月完工产品成本10.某产品经两道工序加工而成,原材料于第一道工序生产开始时投入60%,第二道工序生产进行至该工序的30%时投入余料,假定两道工序的在产品在各工序的完工程度均为50%,则直接材料成本项目下各工序月末在产品总的完工程度为()。

(新版)初级管理会计师专业知识综合卷考试题库(含答案)单选题1.在以下选项中,()不是有效减少预算松弛现象的有效措施。

A、制订长期战略和长期计划,加强沟通,提高预算透明度B、重点实施部门和个人考评,从各个部门的利益出发,制定预算C、加强职业经理人职业素养和能力建设D、加强内部问责制度E、改善企业预算文化答案:B2.下列各项中,不属于成本信息质量要求的是()。

A、相关性B、可理解性C、真实性D、效益性答案:C3.成本还原的对象是()。

A、本步骤生产费用B、上步骤转来的生产费用C、产成品成本D、各步骤所耗上一步骤半成品的综合成本答案:D4.下列关于生产费用和产品成本的表述不正确的是()。

A、产品成本是对象化的生产费用B、生产费用的发生过程同时也是产品成本的形成过程C、生产费用是指某一期间为进行产品生产而发生的费用,并与一定的期间相联系D、产品成本需要定期核算,与一定期间相联系答案:D解析:产品成本与一定种类和数量的产品相联系。

5.采用定额法,计算完工产品实际成本应以()为基础。

A、月初在产品定额成本B、本月完工产品定额成本C、月末在产品定额成本D、本月投入产品定额成本答案:B6.预算平衡期间,检验(),能有效提示资金风险。

A、投资回报率B、资产负债率C、劳动生产率D、毛利率答案:B7.某企业本年度生产乙产品的固定制造费用实际发生额为21000元。

预算数为2 0000元,正常生产能暴为10000小时。

单位产品的实际工时为8小时。

标准工时为7小时。

已知该产品的固定制造费用总差异为零。

则固定制造费用的效率差异为()。

A、1500元不利差异B、1000元有利差异C、3000元不利差异D、1000元不利差异答案:C8.定价所依据的成本可以是()。

A、产品制造成本B、产品销售成本C、产品资金成本D、产品期间成本答案:A9.交互分配法是将辅助生产费用先在()之间进行交互分配,然后进行对外分配的方法。

A、企业各车间、部门B、各辅助生产车间C、企业各车间D、辅助生产车间与基本生产车间答案:B10.在进行销售收入预算编制工作时,最重要的关注事项是()。

摘要学习了产品成本的计算方法,在这些方法中分步法是最为复杂的一种核算方法。

在我们周边的生活环境中,可以看到有的企业的生产类型是属于大规模大批量连续生产或装配式多步骤生产,他们在计算产品成本过程中用的便是分步法。

分步法可分为两种,分别是平行结转分步法和逐步结转分步法。

有些企业在生产产品过程中会出售一些半成品,这就需要核算半成品的成本,像这样的企业适合用逐步结转分步法,而有些企业不出售半成品或者为了简化核算程序,则使用的是平行结转分步法。

为了更好的在实际生活中运用好这两种方法,必须做到深入理解和掌握这两种方法,本文对平行结转分步法和逐步结转分步法进行了具体系统的分析比较,先通过概念、适用范围、特点、计算方法等进行理论概述的分析比较,再通过实例计算去分析核算程序的异同,最后进行总结。

关键词:产品成本核算;平行结转分步法;逐步结转分步法ABSTRACTTo study the product cost calculation method, in these methods is the most complex of the fractional step method, a calculation method. In the surrounding environment, we can see some enterprises production type belongs to large-scale mass production continuous production or fabricated many steps, they are used to calculate the cost of the product process is the fractional step method. Fractional step method can be divided into two kinds, respectively is parallel to carry forward and fractional step method, and carry forward make a step by step. Some companies will sell some semi-finished products in the process of production of products, which requires accounting the cost of the semi-finished products, suitable for such enterprises gradually carried forward, fractional step method, and some companies do not sell or semi-finished products in order to simplify the calculation process, is the use of parallel carryover fractional step method. In order to better in real life using these two methods, must be a deep understanding and mastering the two methods, in this paper, the parallel carryover and fractional step method, and gradually carried forward the fractional step method, the specific system of analysis and comparison, first through the concept, scope, characteristic, introduction to the theory of calculation method of comparative analysis, through calculation to analyze the similarities and differences between accounting procedures, finally summarized.Keywords:Product cost calculation;Parallel node retrocession step;gradual node process costing method目录一、产品成本核算概述 (1)(一)品种法的概念及适用范围 (1)(二)分批法的概念及适用范围 (2)(三)分步法的概念及适用类型 (2)二、平行结转分步法与逐步结转分步法的比较 (2)(一)平行结转分步法与逐步结转分步法的理论比较 (2)1.平行结转分步法与逐步结转分步法的概念比较 (3)2.平行结转分步法与逐步结转分步法适用范围的比较 (3)3.平行结转分步法与逐步结转分步法的特点比较 (4)(二)平行结转分步法与逐步结转分步法的计算方法的比较 (5)1.平行结转分步法与逐步结转分步法的计算对象不同 (5)2.生产费用在完工产品和在产品之间的分配不同 (5)3.半成品成本处理方法不同 (6)4.产品成本的计算方法不同 (6)5.计算程序的不同 (7)三、分步法应用实例 (9)(一)成本核算的程序不同 (12)(二)结转产品成本的账务处理不同 (13)(三)生产费用在完工产品与在产品之间的分配方法不同 (14)(四)月末结存的在产品与月末实际结存的在产品对应关系不同 (14)(五)在产品约当产量的计算方法不同 (15)结语 (15)参考文献 (16)致谢................................... 错误!未定义书签。

随着经济的快速发展,科学技术的迅速提高,企业也进入了国际化发展趋势。

在新的形势下,各个企业要长期发展,就会越来越重视自身的战略和技术。

企业的成本管理中成本核算变得非常重要,近几年来,在不断地摸索和创新中,中国的企业在成本核算方面有了较丰富的经验。

但是我国91.4%以上的企业仍在使用分批法、分步法等传统的产品成本核算方法,可见传统的成本核算方法在我国依然占据主导地位。

由此可知,分步法对我们来说也是非常的重要。

由于分步法是传统产品成本核算方法中最复杂的一种方法,为了在实际工作中可以更好的应用,我在本文中对这两种方法进行详细分析,并进行了总结概括。

主要通过以下几种方法进行论述:一是文献研究法。

通过大量阅读相关文献,对前人的理论研究进行归纳总结。

二是定量分析法。

将理论和实例结合起来,定量分析平行结转分步法和逐步结转分步法的相同与不同。

三是比较分析法,通过对平行结转分步法和逐步结转分步法概念等一系列特点的了解,对他们进行比较。

四是归纳演绎、抽象概括、分析综合的科学思维方法。

一、产品成本核算概述产品成本是一所企业在一个特定的时间段内完成一批产品所需要支付的全部资金费用。

产品成本核算时对生产经营过程当中实际耗用的成本费用进行计算,及进行相应会计处理。

成本核算通常是指对产品成本计划执行的成果之后进行的事后反馈。

透过产品成本,企业可以审核各项生产费用和经营管理费用的支付,分析和考查产品成本计划的完成情况,不断调整使产品的成本和费用减少。

另外,还能为企业利润的计算、成本和利润的预测提供各项数据,提高企业生产技术和经营管理水平。

在成本会计学中我们学了品种法、分批法和分步法三种基本的会计成本核算方法。

(一)品种法的概念及适用范围品种法是把产品品种作为成本计算对象计算产品成本的一种最简单的方法。

以大规模大批量单一步骤为生产类型的企业适用此方法。

例如供电厂、供水厂、采掘企业、玻璃制品厂等。

(二)分批法的概念及适用范围分批法是将产品批次作为成本计算对象的成本核算方法。

对单件、小批量生产的企业的成本核算更适用。

(三)分步法的概念及适用类型分步法是把产品的品种以及所经过的生产步骤作为成本核算对象,建立生产成本明细账,归纳集合生产费用来计算产品成本的一种方法。

大规模大批量多个生产步骤连续且复杂的生产企业适用。

例如冶金、纺织、化工、造纸等。

还适合大型装配式多个步骤生产的企业。

现阶段,我国的企业采用的成本核算方法三种都有,大部分企业采用的还是分步法,所以分步法对我们来说最重要,同时分步法也是三种核算方法中最复杂的一种,想要运用好这种核算方法,我们很有必要进行深入学习。

二、平行结转分步法与逐步结转分步法的比较(一)平行结转分步法与逐步结转分步法的理论比较分步法是一种按产品生产步骤进行的成本核算方法,依照成本的管理对每一生产步骤成本资料的要求不同和对成本计算工作要求是否简化的考虑,产品成本核算被分为逐步结转分步法和平行结转分步法。

根据半成品成本的结转在下一生产步骤中产品成本明细账的反映方式的不同,逐步结转分步法又可以分为两种,分别是综合结转分步法和分项结转分步法。

本文中所探讨的逐步结转分步法指的是综合结转分步法。

1.平行结转分步法与逐步结转分步法的概念比较(1)平行结转分步法的概念平行结转分步法是把原材料投入生产,半成品从前一生产步骤转入到下一步骤生产,计算半成品的成本时不用从前一步的产品成本计算单结转到下一步骤的成本计算单中,只用计算每一步骤所耗用的生产费用应归纳计入产成品的份额,并将一类产品每步骤的份额平行的结转汇总,最后计算出完工产品的成本核算方法。

(2)逐步结转分步法的概念逐步结转分步法是把原材料全部投入生产,在第一生产步骤的半成品转入到下一步骤生产,在计算半成品成本时要将上一步中的产品成本计算单转到下一步的成本计算单中,也就是说半成品的成本是伴随半成品实物转移的,这样一步一步计算出每个步骤半成品成本和最后完工产品成本的成本核算方法。

(3)比较分析通过比较两者的概念,我们可以发现平行结转分步法只需计算应计入产品成本的份额,这样就可以简化计算成本的工作。

而逐步结转分步法的产品成本是伴随半成品实物的转移而转移,每一步骤的半成品的成本都要计算出来,相比较来说更为复杂。

2.平行结转分步法与逐步结转分步法适用范围的比较(1)平行结转分步法的适用范围平行结转分步法的适用范围是半成品不具备单独经济意义,每个生产步骤所生产出来的半成品种类繁多,计算半成品工作量比较繁重,半成品不对外出售或出售情况只有很小的一部分,成本管理上不必要提供半成品信息的大型多步骤生产企业。

(2)逐步结转分步法的适用范围对外出售的这类具有单独经济意义的半成品,其成本信息是需要提供给企业的,以便进行成本管理,那么采用逐步结转法更恰当。