第章习题(分步法)

- 格式:doc

- 大小:100.00 KB

- 文档页数:11

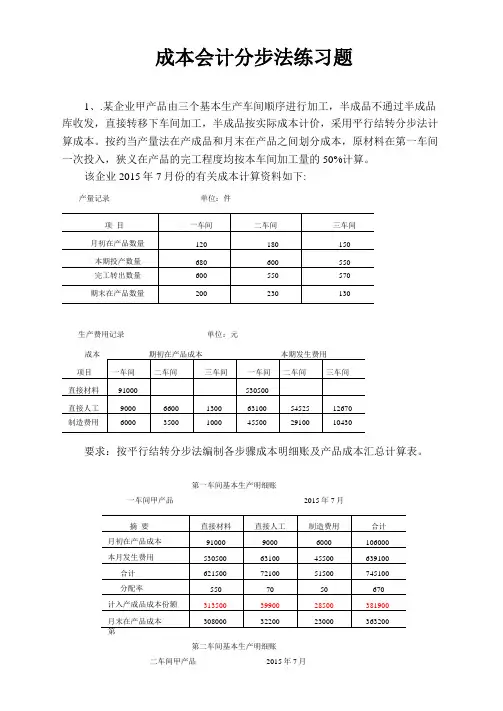

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

自考《成本会计》章节习题:分步成本法(2)自考《成本会计》章节习题:分步成本法5.在分步法中,相互对称的结转方法有()。

A.综合结转与平行结转B.逐步结转与平行结转C.逐步结转与分项结转D.综合结转与分项结转E.平行结转与分项结转6.在平行结转分步法下,对第二生产步骤而言,其广义的在产品包括()。

A.第一生产步骤正在加工的在产品B.第一生产步骤完工入库的半成品C.第二生产步骤正在加工的在产品D.第二生产步骤完工入库的半成品E.第三生产步骤正在加工的在产品7.采用综合结转分步法,可以按照()计算结转半成品的实际成本。

A.先进先出法B.后进先出法C.当月加权平均单价D.上月末的`加权平均单价E.移动加权平均单价8.在逐步结转分步法下,库存商品成本中的半成品费用,可以按()还原。

A.本月所耗半成品成本的结构B.本月所产库存商品成本的结构C.本月所产半成品成本的结构D.计划成本E.定额成本9.采用平行结转分步法计算产品成本,最后一个生产步骤的产品成本计算单中,能够反映的数据有()。

A.本步骤费用B.库存商品实际成本C.在产品成本D.所耗上一步骤的半成品成本E.本步骤费用中应计入库存商品成本的份额10.在平行结转分步法下,完工产品与在产品之间的费用分配,是指()之间的费用分配。

A.库存商品与狭义的在产品B.库存商品与广义的在产品C.库存商品与半成品D.各步骤完工半成品与月末加工中的在产品E.前面各步骤的库存商品与广义在产品,最后步骤的库存商品与狭义的在产品三、判断题1.平行结转分步法实际上就是品种法的多次连接应用。

()2.大量大批的多步骤生产企业都应按分步法计算成本。

()3.分生产步骤计算产品成本不一定就是分车间计算产品成本。

()4.成本还原的对象是还原前的产品成本。

()5.生产车间转出完工半成品时,编制的会计分录可能是:借记“基本生产成本”账户,贷记“基本生产成本”账户。

()6.在逐步结转分步法下,半成品的收发都应通过“自制半成品”账户核算。

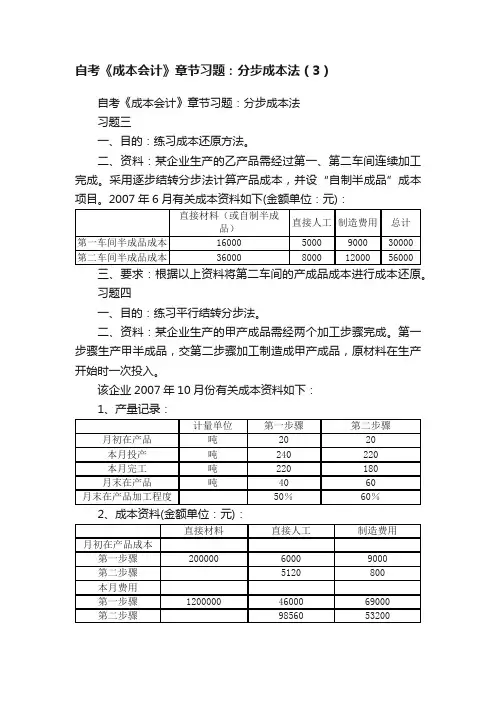

自考《成本会计》章节习题:分步成本法(3)自考《成本会计》章节习题:分步成本法习题三一、目的:练习成本还原方法。

二、资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。

采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。

2007年6月有关成本资料如下(金额单位:元):三、要求:根据以上资料将第二车间的产成品成本进行成本还原。

习题四一、目的:练习平行结转分步法。

二、资料:某企业生产的甲产成品需经两个加工步骤完成。

第一步骤生产甲半成品,交第二步骤加工制造成甲产成品,原材料在生产开始时一次投入。

该企业2007年10月份有关成本资料如下:1、产量记录:2、成本资料(金额单位:元):三、要求:按平行结转分步法计算甲产成品总成本和单位成本,并编制各步骤产品成本计算单和产成品成本汇总表。

参考答案一、单项选择题1D 2A 3A 4B 5D 6D 7C 8C 9A 10D二、多项选择题1AC 2ACDE 3AB 4AD 5BD 6CDE 7ABCDE 8CDE 9ACE 10ABE三、判断题1× 2× 3√ 4× 5√ 6× 7√ 8 √ 9√ 10×四、业务处理题习题一1、第一步骤:原材料约当产量=490工费约当产量=442第二步骤:工费约当产量=344第三步骤:工费约当产量=2202、第一步骤:原材料约当产量=380工费约当产量=332第二步骤:工费约当产量=424第三步骤:工费约当产量=220习题二(1)第一步骤:完工半成品成本=55 250(元)月末在产品成本=9 250(元)第二步骤:完工产成品成本=53 560(元)月末在产品成本=14 634(元)(2)第一步骤:完工半成品成本=54 29067(元)月末在产品成本=10 20933(元)第二步骤:完工产成品成本=52 76207(元)月末在产品成本=14 47260(元)习题三产品成本还原计算表单位:元习题四第一步骤:完工产品负担份额=990 000(元)月末在产品成本=540 000(元)第二步骤:完工产品负担份额=131400(元)月末在产品成本=45 780(元)完工产成品总成本=1 121400(元【自考《成本会计》章节习题:分步成本法】。

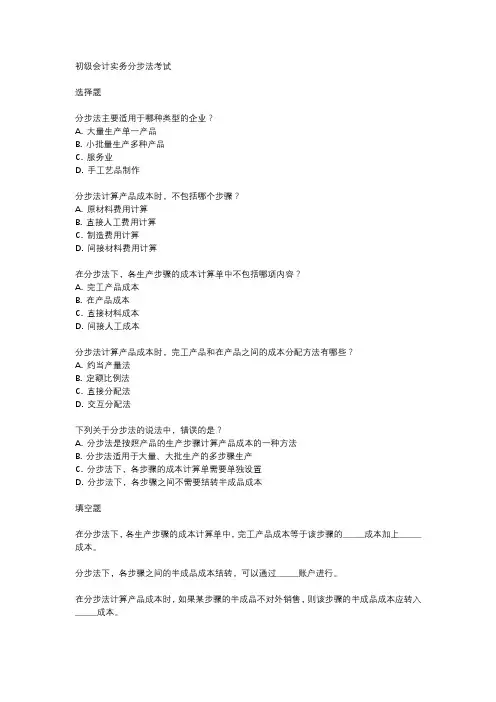

初级会计实务分步法考试选择题分步法主要适用于哪种类型的企业?A. 大量生产单一产品B. 小批量生产多种产品C. 服务业D. 手工艺品制作分步法计算产品成本时,不包括哪个步骤?A. 原材料费用计算B. 直接人工费用计算C. 制造费用计算D. 间接材料费用计算在分步法下,各生产步骤的成本计算单中不包括哪项内容?A. 完工产品成本B. 在产品成本C. 直接材料成本D. 间接人工成本分步法计算产品成本时,完工产品和在产品之间的成本分配方法有哪些?A. 约当产量法B. 定额比例法C. 直接分配法D. 交互分配法下列关于分步法的说法中,错误的是?A. 分步法是按照产品的生产步骤计算产品成本的一种方法B. 分步法适用于大量、大批生产的多步骤生产C. 分步法下,各步骤的成本计算单需要单独设置D. 分步法下,各步骤之间不需要结转半成品成本填空题在分步法下,各生产步骤的成本计算单中,完工产品成本等于该步骤的______成本加上______成本。

分步法下,各步骤之间的半成品成本结转,可以通过______账户进行。

在分步法计算产品成本时,如果某步骤的半成品不对外销售,则该步骤的半成品成本应转入______成本。

分步法下,直接材料成本通常是根据各步骤的______和______来计算的。

分步法计算产品成本时,制造费用通常是根据各步骤的______或______来分配的。

简答题请简述分步法的基本特点。

分步法下,完工产品和在产品之间的成本分配方法有哪几种?请分别解释。

为什么分步法适用于大量、大批生产的多步骤生产?分步法下,各生产步骤的成本计算单应包含哪些主要内容?请描述分步法下半成品成本的结转过程。

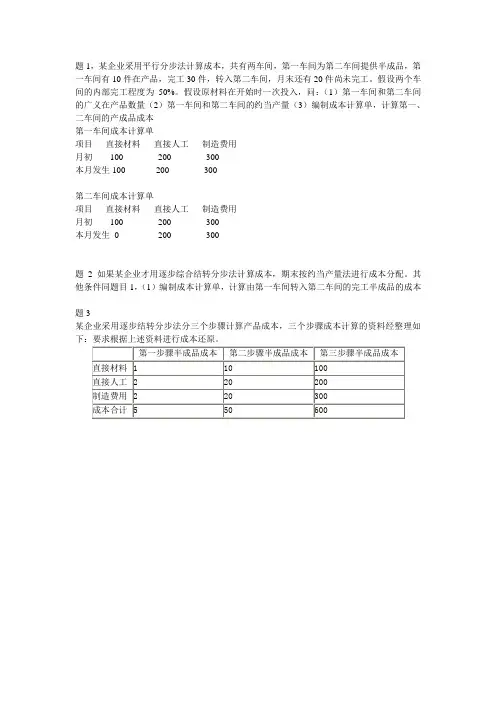

题1,某企业采用平行分步法计算成本,共有两车间,第一车间为第二车间提供半成品,第一车间有10件在产品,完工30件,转入第二车间,月末还有20件尚未完工。

假设两个车间的内部完工程度为50%。

假设原材料在开始时一次投入,问:(1)第一车间和第二车间的广义在产品数量(2)第一车间和第二车间的约当产量(3)编制成本计算单,计算第一、二车间的产成品成本第一车间成本计算单项目直接材料直接人工制造费用月初100 200 300本月发生100 200 300第二车间成本计算单项目直接材料直接人工制造费用月初100 200 300本月发生0 200 300题2 如果某企业才用逐步综合结转分步法计算成本,期末按约当产量法进行成本分配。

其他条件同题目1,(1)编制成本计算单,计算由第一车间转入第二车间的完工半成品的成本题3某企业采用逐步结转分步法分三个步骤计算产品成本,三个步骤成本计算的资料经整理如步骤一直接材料直接人工制造费用合计。

在产品10 20 30产成品20 30 40 90步骤二直接材料直接人工制造费用月初100 200 300本月发生0 200 300结转成本时步骤二直接材料直接人工制造费用月初100 200 300本月发生0 +20 200+30300+40 如果是分项结转本月发生0+90200 300 如果是综合结转(是不正确的结转,造成成本扭曲,所以涉及到成本还原)共有两车间,第一车间为第二车间提供半成品,第一车间有10件在产品,完工30件,转入第二车间,月末还有20件尚未完工。

假设两个车间的内部完工程度为50%。

假设原材料在开始时一次投入第一车间成本计算单项目产量约当量直接材料直接人工制造费用合计月初100 200 300本月发生100 200 300合计200 400 600在产品10 5 50 57.14 85.71产成品30 30 150 342.85 514.28 1007.13使用分项法第二车间成本计算单项目产量约当量直接材料直接人工制造费用月初100 200 300本月发生0+150 200+342.85300+514.28合计250 742.85 814.28在产品20 10 166.67 371.425 407.14产成品10 10 83.33 371.425 407.14 (计算结果)。

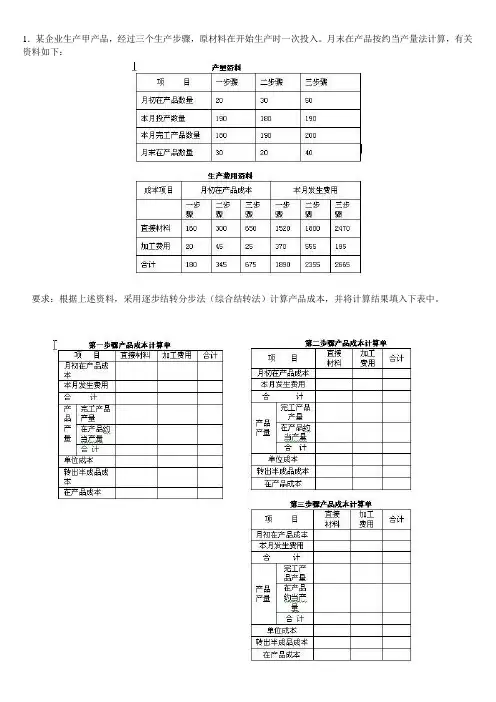

1.某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入。

月末在产品按约当产量法计算,有关资料如下:

要求:根据上述资料,采用逐步结转分步法(综合结转法)计算产品成本,并将计算结果填入下表中。

2.某企业采用逐步结转分步法计算产品成本时有关资料如下:

该产品完工数量为200件。

要求:根据上述资料进行成本还原,并将计算结果填入下表中。

3.某企业生产甲产品,由两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料系在开始生产时一次投入。

产量资料和定额及生产费用资料如下:

要求:根据上述资料,采用分项结转法计算产品成本,并将计算结果填入下表中。

4.某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

有关产量记录和生产费用记录资料如下:

要求:根据上述资料,采用平行结转分步法计算产品成本,并将计算结果填写入下表中。

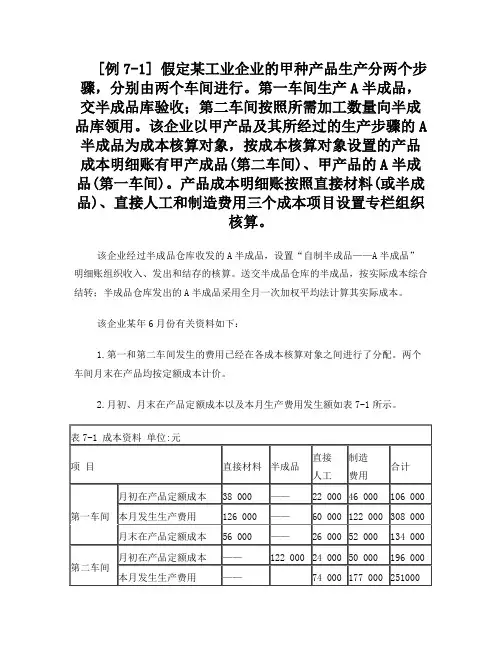

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。

该企业以甲产品及其所经过的生产步骤的A 半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。

该企业某年6月份有关资料如下:1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。

两个车间月末在产品均按定额成本计价。

2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。

该企业某年6月份有关资料如下:3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。

本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。

本月完工入库甲产成品1 600件。

成本计算程序如下:(1)计算第一车间本月生产A半成品的实际成本。

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。

其计算过程见表7-2所示。

(2)根据计价后的第一车间半成品入库单和第二车间半成品领用单,登记“自制半成品明细账”见表7-3所示。

(3)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本步骤发生的生产费用和从半成品库领用的A半成品成本。

在第二车间产品成本明细账中,登记了月初在产品的定额成本,本月本步发生的生产费用和半成品仓库转入的耗用A半成品费用以后,就可以按照与第一车间成本计算相同的方法计算出完工的甲产成品实际成本。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

一、不定项选择题1.分步法按各生产步骤成本结转方式不同,分步法又分为( CD )。

A 逐步综合结转分步法B 逐步分项结转分步法C逐步结转分步法 D平行结转分步法2.逐步结转分步法按照结转完工半成品成本的方式和各步骤成本项目构成的内容不同,可分为( AB )A 逐步综合结转分步法B 逐步分项结转分步法C逐步结转分步法 D平行结转分步法3.在逐步综合结转分步法下,一般设置( ABCD )成本项目。

A 自制半成品B 直接材料C 直接人工D 制造费用4.逐步综合结转分步法与逐步分项结转分步法的区别在于:( ABC )A结转方式不同 B 结转方法不同C需要进行成本还原 D 结转步骤不同5.常用的成本还原方法一般有: ( CD )A 直接分配法B 交互分配法C 半成品实际成本结构比例法D 半成品定额成本结构比例法二、判断题1.分步法主要适用于大量大批的多步骤生产的产品成本计算。

(√)2.逐步结转分步法也称顺序结转分步法,是指按照产品生产加工步骤的先后顺序,逐步计算各步骤的完工半产品成本并结转到下一步骤,直至计算最后步骤产品生产成本的一种方法。

(√)3.逐步综合结转分步法是指上一生产步骤的半成品成本转入下一生产步骤时,以“半成品”或“直接材料”综合项目记入下一生产步骤生产成本明细账的一种方法。

(√)4.逐步分项结转分步法是指将上一步骤半成品成本按各成本项目的实际金额分别转入下一步骤的相应的成本项目。

(√)5.在逐步分项结转分步法下,一般需要进行成本还原。

(×)6.平行结转分步法是指各步骤的生产成本不随半成品实物的转移而结转,而是将各生产步骤发生的应计入最终完工产品成本的份额,平行结转到完工产品成本的计算方法。

(√)7.平行结转分步法适用于多步骤复杂生产,并且要求提供各步骤半成品成本的产品成本计算。

(×)三、实务操作题(逐步综合结转分步法)【企业背景】南华市嘉莉服装有限公司是大批量生产皮夹克的小型企业,一般纳税人。

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

A.综合结转B.逐步结转C.分项结转D.平行结转9.成本还原的方法是从()半成品项目予以还原。

A.第一步骤B.第二步骤C.任意一步骤D.最后一步骤10.成本还原是将()成本中自制半成品项目的成本还原为原始成本项目的成本。

A.在产品B.半成品C.产成品D.自制半成品11.在下列企业中,()必须采用逐步结转分步法。

A.有自制半成品生产的企业B.有自制半成品交给下一步骤的企业C.有自制半成品对外销售的企业D.没有自制半成品生产的企业12.采用平行结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末狭义在产品B.产成品与月末广义在产品C.各生产步骤完工半成品与月末加工中在产品D.产成品与月末加工中在产品13.采用分步法计算产品成本的企业,如果不需要分步骤计算半成品成本,应采用()计算产品成本。

A.综合结转法B.逐步结转分步法C.分项结转法D.平行结转分步法14.采用综合结转分步法计算产品成本时,若有四个生产步骤,则需要进行成本还原的次数是()。

A.一次B.二次C.三次D.四次15.下列可采用分步法计算产品成本的企业是()。

A.纺织厂B.发电厂C.重型机械厂D.造船厂16.某产品采用逐步综合结转分步法,第一步骤本月发生的费用为30 000元,完工半成品成本为40 000元;第二步骤本月发生的半成品费用为20 000元,完工产成品成本中半成品项目金额为36 000元。

该种产品成本还原率为()。

A.0.5B.0.9C.1.2D.1.817.采用平行结转分步法()。

A.能够全面地反映各个生产步骤产品的生产耗费水平B.不能全面地反映各个生产步骤产品的生产耗费水平C.能够全面地反映最后一个生产步骤产品的生产耗费水平D.能够全面地反映第一生产步骤产品的生产耗费水平三、多项选择题1.逐步结转分步法的主要特点是()。

A.各步骤的在产品成本是狭义在产品的成本B.各步骤的在产品成本是广义在产品的成本C.需要计算各步骤半成品成本D.半成品成本随半成品实物的转移而结转2.在下列企业中,一般采用分步法计算成本的企业是()。

A.冶金企业B.纺织企业C.造纸企业D.化工企业E.发电企业3.平行结转分步法的特点有()。

A.总成本应由产成品和在产品承担,此处的在产品是广义上的B.没有计算出完工的半品成本C.半成品实物的转移不体现在账面上D.只有第一步骤中有材料费用和其他费用,而其他的步骤只归集了本步骤直接发生的加工费用4.应当采用逐步结转分步法计算成本的企业主要有()。

A.自制半成品可加工为多种产品的企业B. 生产多种产品的企业C.需要考核自制半成品成本的企业D. 有自制半成品对外销售的企业5.采用平行结转分步法,各生产步骤的期末在产品包括()。

A.上步骤正在加工的在制品B.本步骤正在加工的在制品C.已转入下一步骤的自制半成品D.已转入下一步骤的尚未最终完工的自制半成品6.采用分项结转法结转半成品成本的缺点是()。

A.能够按原始成本项目反映产品成本B.半成品成本结转工作量大C.各步骤完工产品成本中看不出所耗上一步骤半成品费用和本步骤加工费用D.不便于加强各生产步骤的成本管理7.平行结转分步法适用于()的企业。

A.管理上不要求提供按原始成本项目反映产成品成本资料B.管理上要求全面反映各步骤生产耗费水平C.产品种类多,计算和结转半成品成本工作量大D.管理上不要求提供各步骤半成品成本资料8.企业为了(),需要计算各生产步骤的半成品成本。

A.计算对外销售半成品的损益B.获取各种产成品所耗用的同一种半成品的费用数据C.全面地分析和考核各生产步骤的生产耗费水平和资金占用水平D.简化成本核算工作量9.综合结转法的特点是()。

A.各步骤的费用合计只包括本步骤发生的,不包括上一步骤转入的B.各步骤的费用合计既包括本步骤发生的,也包括上一步骤转入的C.不能直接提供按原始成本项目反映的产品成本构成D.计算成本时使用的是狭义在产品E.计算成本时使用的是广义在产品10.计算成本还原分配率时所使用的指标有()。

A.本月产成品所耗本步骤半成品成本合计B.本月产成品所耗上一步骤半成品成本合计C.上月所产该种半成品成本合计D.本月所产该种半成品成本合计E.上月产成品所耗本步骤半成品成本合计四、判断题1.进行成本还原时,如果是四个生产步骤,则要还原四次,直至“半成品”项目的综合费用全部还原为原始的成本项目为止。

()2.在逐步结转分步法下,需把各个步骤的生产费用(含所耗上一步骤的自制半成品成本)采用适当的方法,在各个步骤的完工产品(自制半成品)和加工中的在产品(狭义的在产品)之间进行分配。

()3.分步法适用于大量大批单步骤生产企业,如发电、供水等企业。

()4.逐步结转分步法也称作不计算半成品成本的分步法。

()5.分步法的成本计算期与生产周期不一致,但与会计报告期一致。

()6.在平行结转分步法下,计算各个步骤产品成本时,实物的转移体现在账面上。

()7.分步法并不是完全要求必须对所有的生产步骤单独设立明细账单独计算成本。

()8.分步法的成本核算对象是产品品种及其所经生产步骤。

()9.在逐步结转分步法下,各步骤在产品成本是按其费用发生地反映的;在平行结转分步法下,各步骤在产品成本是按其实物所在地反映的。

()10.在平行结转分步法下,如果半成品通过仓库收发,应设置“自制半成品”账户核算。

()11.逐步结转分步法采用分项结转方式时,为了反映产成品成本的原始构成,必须进行成本还原。

()12.综合结转法是将上一步骤转入下一步骤的半成品成本,不分成本项目,全部记入下一步骤产品成本计算单中的“直接材料”项目或“自制半成品”项目。

()13.采用逐步结转分步法,各生产步骤产品成本计算单的月末余额就是各该步骤实际结存的在产品成本,即狭义在产品成本,月末在产品成本与该步骤在产品实物一致。

()14.产品成本计算的分步法均应顺序结转半成品成本,在最后步骤计算出产成品成本。

()15.采用逐步结转分步法时,无论是综合结转还是分项结转,第一个步骤的产品成本明细账的登记方法相同。

()16.成本还原是从最后一个生产步骤开始,将最终产成品所耗自制半成品的综合成本,逐步由后一步骤向前一步骤还原,直到第一生产步骤为止。

()五、实训题(一)综合逐步结转分步法(半成品按实际成本计价)【资料】南山公司生产甲产品,分两个步骤,分别在两个车间进行加工,第一步骤生产半成品A,通过半成品仓库收发;第二步骤将半成品A加工成产成品甲。

该公司2008年5月份有关成本计算资料如下:(1)月初半成品库存为375件,其实际总成本为27 600元,本月第一步骤完工入库半成品375件,第二步骤从半成品库领用半成品360件,本月完工入库的产成品405件,月末在产品45件,完工程度为40%。

(2)第一步骤在产品按定额成本计算;半成品A发出采用一次加权平均法计价;第二步骤费用按约当量比例法在完工产品与在产品之间分配。

(3)第一步骤有关成本核算资料见表11.1。

表11.1第一步骤生产费用2008年5月单位:元(4)第二步骤有关成本核算资料见表11.2,本月生产费用不包括所耗半成品费用。

表11.2第二步骤生产费用2008年5月单位:元【要求】1.计算半成品A和产成品甲的成本;2.登记半成品A明细账和甲产品的生产成本明细账;3.编制有关自制半成品入库、领用半成品、完工产品入库的会计分录。

(二)综合逐步结转分步法(半成品按计划成本计价)【资料】同业务练习题(一)。

半成品A计划单位成本为75元。

【要求】1.计算半成品A和产成品甲的成本;2.登记半成品A明细账和甲产品的生产成本明细账;3.编制有关自制半成品入库、领用半成品、完工产品入库的会计分录。

(三)综合逐步结转分步法的成本还原【资料】北城工厂生产的甲产品顺序经过第一车间、第二车间和第三车间三个基本生产车间加工,第一车间生产出A半成品,直接交第二车间继续加工;第二车间完工产品为B 半成品,完工后直接交第三车间加工成产成品甲。

原材料在第一车间生产开始时一次投入,月末在产品成本按约当产量法计算,各车间月末在产品的完工程度均为50%。

该工厂2008年5月有关成本计算资料如下:(1)产量资料见表11.3。

表11.3甲产品产量资料2008年5月单位:件(2)生产费用资料见表11.4。

表11.4甲产品费用资料2008年5月单位:元【要求】1.计算半成品A、半成品B和产成品甲的成本;登记甲产品生产成本明细账;2.编制完工产品入库的会计分录;3.采用两种方法,对北城工厂第三车间当月所产甲产品总成本中的自制半成品成本进行成本还原。

(四)分项逐步结转分步法【资料】西欣公司生产甲产品,分两个步骤,分别在两个车间进行加工,第一步骤生产半成品A,通过半成品仓库收发;第二步骤将半成品A加工成产成品甲。