第二章跨国公司投资理论

- 格式:ppt

- 大小:2.39 MB

- 文档页数:110

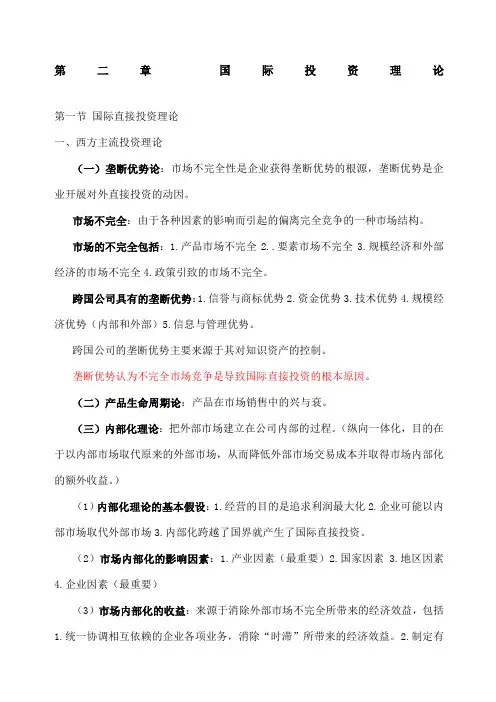

第二章国际投资理论第一节国际直接投资理论一、西方主流投资理论(一)垄断优势论:市场不完全性是企业获得垄断优势的根源,垄断优势是企业开展对外直接投资的动因。

市场不完全:由于各种因素的影响而引起的偏离完全竞争的一种市场结构。

市场的不完全包括:1.产品市场不完全2..要素市场不完全3.规模经济和外部经济的市场不完全4.政策引致的市场不完全。

跨国公司具有的垄断优势:1.信誉与商标优势2.资金优势3.技术优势4.规模经济优势(内部和外部)5.信息与管理优势。

跨国公司的垄断优势主要来源于其对知识资产的控制。

垄断优势认为不完全市场竞争是导致国际直接投资的根本原因。

(二)产品生命周期论:产品在市场销售中的兴与衰。

(三)内部化理论:把外部市场建立在公司内部的过程。

(纵向一体化,目的在于以内部市场取代原来的外部市场,从而降低外部市场交易成本并取得市场内部化的额外收益。

)(1)内部化理论的基本假设:1.经营的目的是追求利润最大化2.企业可能以内部市场取代外部市场3.内部化跨越了国界就产生了国际直接投资。

(2)市场内部化的影响因素:1.产业因素(最重要)2.国家因素 3.地区因素4.企业因素(最重要)(3)市场内部化的收益:来源于消除外部市场不完全所带来的经济效益,包括1.统一协调相互依赖的企业各项业务,消除“时滞”所带来的经济效益。

2.制定有效的差别价格和转移价格所带来的经济效益。

3.消除国际市场不完全所带来的经济效益。

4.防止技术优势扩散和丧失所带来的经济效益。

市场内部化的成本:1.资源成本(企业可能在低于最优化经济规模的水平上从事生产,造成资源浪费)2.通信联络成本3.国家风险成本4.管理成本当市场内部化的收益大于大于外部市场交易成本和为实现内部化而付出的成本时,跨国企业才会进行市场内部化,当企业的内部化行为超越国界时,就产生对外直接投资。

(四)国际生产折衷理论:决定跨国公司行为和对外直接投资的最基本因素有所有权优势、内部化优势和区位优势,即“三优势范式”。

《跨国公司治理》课程教学大纲一、课程基本信息课程代码:18060012课程名称:跨国公司治理英文名称: Governance of Multinational Corporations课程类别:专业课学时:32学分:2适用对象:经济管理类本科专业考核方式:考试先修课程:西方经济学、国际贸易、国际金融、国际投资等二、课程简介《跨国公司治理》课程是国际商务专业的一门专业课,本门课程以研究跨国公司的发展历史为起点,详细阐释跨国公司的理论与政策,并研究跨国公司的经营与管理战略、生产与营销、财务与税收以及人事管理等内容。

并且每章均设有案例研究板块,用详实生动的经典案例解释和检验书中的内容。

Governance of Multinational Corporations is a specialized course for international business majors. This course takes the study of the development history of transnational corporations as the starting point, and explains the theories and policies of transnationalcorporations in detail, and the study of transnational corporation's operation andmanagement strategy, production and marketing, financial and tax and personnel management and so on. And each chapter has a case study section to explain and test thebook's content with detailed and vivid classic cases.三、课程性质与教学目的课程性质:本课程为是国际商务专业本科生所开设的一门专业基础课, 是一门实践性较强的课程。

跨国公司与管理第一章跨国公司概述1.跨国公司:是一种在多个国家进行直接投资,并设立分支机构或子公司,从事全球性生产、销售或其他经营活动的国际企业组织。

2.直到1974年,联合国经济及社会理事会第57次会议的有关决议文件中,才正式采用了“跨国公司”这一名称。

3.跨国公司的判断标准用那些?结构性标准:即通过研究一个公司的跨国范围,及对子公司的股权安排和控制程度,来判断其是否属跨国公司。

营业实绩标准:主要是通过研究一家公司在国外经营的资产额、销售额、官员人数和利润等指标来判断它是否属于跨国公司。

行为特性标准:任何一家跨国公司都应有全球性经营战略。

4.经营大师彼得F德鲁克认为,虽然跨国公司的总部不设在某国,但其生产经营、组织形式都是全球性的。

5.跨国公司的特征?1跨国公司是“国际化”了的企业2对外直接投资是跨国公司经营跨国化的基本手段3全球战略和内部一体化4技术内部化6、绝大多数跨国公司都包括三种基本单位:母公司:负责对外直接投资,并对接受投资的经济实体进行控制的公司。

子公司:经母公司直接投资而在母国内外设立的经济实体。

分公司:母公司的分部。

7、跨国公司的类型1按经营项目分类:(从跨国公司的投资领域和经营范围出发,跨国公司可以分为三类)一是以经济资源为主的跨国公司。

二是以经营加工制造业为主的跨国公司。

三是以提供服务为主的跨国公司。

2按公司决策中心进行分类:(从决策上分类)一是以民族为中心的跨国公司,主要考虑母公司的权益。

二是以多元为中心的跨国公司,以众多子公司的权益为主。

三是以全球为中心的跨国公司,以全公司在世界各地权益的统筹考虑为依据。

3按公司内部经营结构分类:一是横向型跨国公司。

二是垂直型跨国公司。

三是混合型跨国公司。

8、跨国公司的出现最早可以追溯到19世纪六七十年代。

9、近代的跨国公司始于德国的拜尔化学公司。

10、20世纪90年代以来跨国公司中大型跨国公司在国际直接投资中继续占主导地位。

11、跨国公司对世界经济所起的作用?1加速生产国际化,促进生产力发展。

跨国公司的国际投资理论1. 引言跨国公司(MNCs)是指在一个或多个国家进行业务活动的公司。

随着全球化的推进,跨国公司的国际投资变得越来越普遍。

国际投资理论是研究跨国公司如何进行国际投资决策的理论框架。

本文将探讨几种主流的国际投资理论,包括国际贸易理论、内部化理论和市场失灵理论。

2. 国际贸易理论国际贸易理论主要关注跨国公司为了获得利润而进行跨国投资的动机和方法。

最早的国际贸易理论是比较优势理论,由亚当·斯密于18世纪提出。

该理论认为,国家应专注于生产和出口其相对优势的产品,而进口相对劣势的产品。

跨国公司的国际投资行为可以解释为寻求更高效的生产和全球资源配置的结果。

随着时间的推移,比较优势理论逐渐演变为新贸易理论。

新贸易理论认为,国际贸易不仅仅是出口和进口不同产品,还包括相似的产品和服务之间的贸易。

该理论将跨国公司的国际投资视为一种寻求规模经济和专业化优势的策略。

3. 内部化理论内部化理论是由理查德·考斯于20世纪70年代提出的。

该理论认为,跨国公司在进行国际投资时,主要考虑的是合同成本和交易成本。

合同成本是指跨国公司与外部供应商进行交易所需的成本,而交易成本是指通过在公司内部进行交易可以减少的成本。

根据内部化理论,当合同成本高于交易成本时,跨国公司将倾向于在公司内部进行生产,而不是与外部供应商交易。

因此,跨国公司的国际投资行为可以解释为一种内部化的策略,旨在降低合同成本和交易成本。

4. 市场失灵理论市场失灵理论认为,市场无法提供有效的资源配置,因此需要政府干预。

在跨国公司的国际投资中,市场失灵可能是促使跨国公司进行投资的主要原因之一。

市场失灵可以表现为不完全竞争、信息不对称或外部性等。

跨国公司通过在不同国家投资来利用不同市场的优势和补充。

例如,跨国公司可以通过在低成本国家进行生产,然后再在高成本国家销售产品,从而获得竞争优势。

5. 结论跨国公司的国际投资理论提供了解释为什么跨国公司选择进行国际投资的理论框架。

第二章国际直接投资第一节国际直接投资的概念与形式一、国际直接投资的概念(1)国际直接投资(International Direct Investment)指的是以控制国(境)外企业的经营管理权为核心的对外投资。

(2)国际直接投资又称为外国直接投资(Foreign Direct Investment, FDI)、对外直接投资或海外直接投资。

(3)根据国际货币基金组织的解释,这种控制是指投资者拥有一定数量的股份,因而能行使表决权并在企业的经营决策和管理中享有发言权。

(4)国际直接投资的结果是海外企业的设立。

很多海外企业都是股份制的,一般认为拥有一家海外企业10%以上股份的投资就属于对外直接投资。

✧扩展内容:关于国际直接投资的表述✧FDI本身并未指明投资方向,既可以是对外直接投资也可理解为外国直接投资,因此联合国贸发会议编写的《世界投资报告》将FDI具体区分为外向FDI(Outward FDI)和内向FDI(Inward FDI)。

✧在中国,FDI通常理解为内向FDI。

其正式名称为“外商直接投资”,而不是“外国直接投资”,原因在于港澳台商投资企业属于外商直接投资,但并不是外国直接投资。

✧外向FDI通常称为对外直接投资、海外直接投资、境外直接投资等。

二、国际直接投资的基本形式1.国际合资企业国际合资企业是指外国投资者和东道国投资者为了一个共同的投资项目联合出资,按东道国有关法律在东道国境内建立的企业。

特点是各方共同投资、共同经营、共担风险、共享利润。

2.国际合作企业国际合作企业是指外国投资者和东道国投资者在签订合同的基础上,依照东道国法律共同设立的企业。

特点是合作各方的权利、义务均由各方通过磋商在合作合同中约定,是典型的契约式合营企业。

3.国际独资企业国际合作企业是指外国投资者依照东道国法律在东道国设立的全部资本为外国投资者所有的企业。

特点是作为单独的出资者,外国投资者独立承担风险,单独经营、管理独资企业,独享利润。