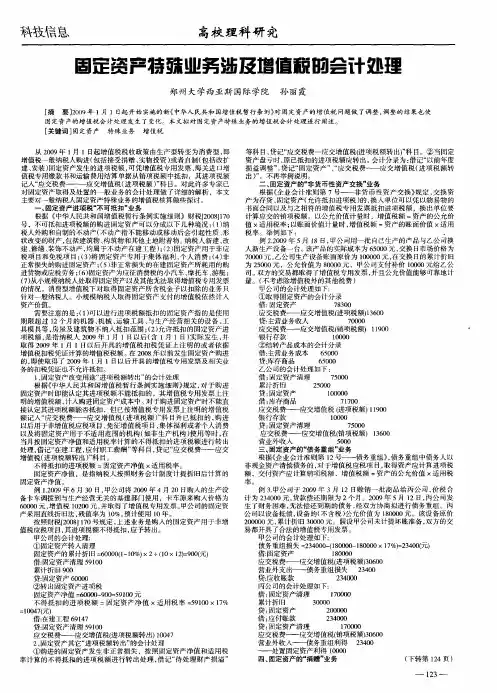

增值税特殊业务处理指南

- 格式:docx

- 大小:37.40 KB

- 文档页数:3

增值税特殊业务处理指南

一、绪论

增值税是一种按照货物和劳务的增值额征税的间接税种,适用于企业的销售、进口等经济活动。然而,在某些特殊业务中,增值税的征收和处理方式可能会有所不同。本文将介绍增值税特殊业务处理的相关指南。

二、房地产开发业务

在房地产开发业务中,增值税的征收和处理方式与普通销售业务有所区别。在销售商品房时,开发商需要按照规定缴纳相应的增值税,并填写《商品房销售发票》进行开票。同时,开发商需要在销售成功后办理不动产权证书的过户手续。

三、金融服务业务

金融服务业务主要包括银行、保险、证券等各类金融机构的服务。对于金融服务的增值税征收,一般遵循"按票据办理"的原则。即金融机构在提供服务时,按照实际收取的手续费、利息等款项开具票据,并在票据上注明相应的税率和税额信息。客户在缴纳手续费、利息时,根据票据上的税额进行交纳。

四、进出口业务

对于进出口业务,增值税的征收和处理方式也有所差异。在出口业务中,企业可以适用出口退税政策,即将出口商品的增值税按一定比例返还给企业。而进口业务中,企业需要根据海关规定缴纳进口环节增值税,并在进口环节办理完税手续。同时,对于进口环节已经缴纳的增值税,在企业销售国内时可以作为进项税额进行抵扣。

五、特殊行业业务

在某些特殊行业中,增值税的征收和处理方式也存在一些特殊规定。例如医疗、教育、文化、体育等行业,根据国家相关政策,可以适用免税政策或者简易计税方式。具体处理方式需要根据行业的具体规定和政策要求予以实施。

六、税务申报与补缴

对于特殊业务处理中涉及的增值税申报和补缴,企业需要按照税务部门的规定进行操作。一般情况下,企业需要在每月或者每季度的税务申报期内,按照实际经营状况填报增值税申报表,并及时缴纳相应的税款。对于已经缴纳的增值税,如果发现差错或者需要补缴的情况,企业需要在规定的时间内办理相应的税务补缴手续。

七、税务合规与风险防范

在处理特殊业务时,企业需要注重税务合规和风险防范。合规意味着企业要按照相关法律法规和政策要求进行操作,如实申报真实纳税情况。风险防范则需要企业及时了解税收政策变化,避免因为对政策不熟悉或者理解有误而导致的违规行为和税务风险。

结论 对于涉及增值税特殊业务的企业来说,了解和遵守相关的税收政策和操作指南非常重要。本文对房地产开发业务、金融服务业务、进出口业务和特殊行业业务的增值税处理进行了简要介绍,希望对读者有所启发。企业应当根据自身业务特点和实际情况,结合税收政策和相关指南,准确合规地进行增值税处理。只有正确处理增值税特殊业务,企业才能顺利开展经营活动,并降低税务风险。