A题:组合投资的收益和风险问题

- 格式:doc

- 大小:233.50 KB

- 文档页数:5

1998年A题《资产投资收益与风险》题目、论文、点评投资组合与模糊规划模型王正方,赵文明,倪德娟本文讨论了投资的风险与收益的问题,首先我们给出了一个比较完整的模型,然后,考虑投资数额相当大时的一个近似处理模型,并分别用偏好系数加权法和模糊线性规划法进行了求解,接下来,我们又考虑了如何处理投资额相对较小的情况下的最优投资组合情况,引入了绝对收益率进行了较为有效的解决。

投资组合与模糊规划模型.pdf (275.8 KB)投资组合模型伍仕刚,孟宪丽,胡子昂本文建立了考虑交易费用情况下的市场资产组合投资模型,并采用偏好系数加权法对资产的预期收益和总风险进行评价,给出在不同偏好系数下的模型最优解,然后模型讨论了一般情况下的最优投资求解方法,给出定理,在总金额大于某一量值时,可化为线性规划求解。

投资组合模型.pdf (134.92 KB)风险投资分析程文鑫,苑青,骆文润本文主要研究多种资产的组合投资问题,根据题目所给信息,建立了在一定简化条件下的多目标规划模型和单目标风险约束模型,并对问题一与问题二分别使用上述两模型进行求解得到多种投资组合方案,同时对一般情况进行了讨论,最后模型进行了相应的灵敏度分析,讨论了简化条件的适用情况,结果表明模型是较为符合实际的风险投资分析.pdf (241.54 KB)资产投资收益与风险模型陈定涛,蒋浩,肖红英本文应用多目标决策方法建立模型,并通过简化,成为一个单目标线性规划问题。

计算后得到了一个合乎公司要求的、净收益尽可能大,而总体风险尽可能小的最优方案,如下所示: 问题1的最佳投资方案对表二中的数据进行同样的计算和分析,也获得了一个理想的投资方案;从而证明了我们的模型具有一般性。

资产投资收益与风险模型.pdf (298.22 KB)资本市场的最佳投资组合闫珺,王璐,韩嘉睿市场上有多种可提供投资者选择的资产。

本文试图对各种收益和风险进行分析,在一定的标准下给出全部资产组合的效益前沿,即有效资产组合,为投资者提供参考。

1998年全国大学生数学建模竞赛题目1998年全国大学生数学建模竞赛题目 A题投资的收益和风险市场上有n种资产(如股票、债券、…)S ( i=1,…n) 供投资者选择,某公司有i数额为M的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买S的平均收益率为ri,并预测出i购买S的风险损失率为qi。

考虑到投资越分散,总的风险越小,公司确定,当i用这笔资金购买若干种资产时,总体风险可用所投资的S中最大的一个风险来i度量。

购买S要付交易费,费率为pi,并且当购买额不超过给定值ui时,交易费按购i 买ui计算(不买当然无须付费)。

另外,假定同期银行存款利率是ro, 且既无交易费又无风险。

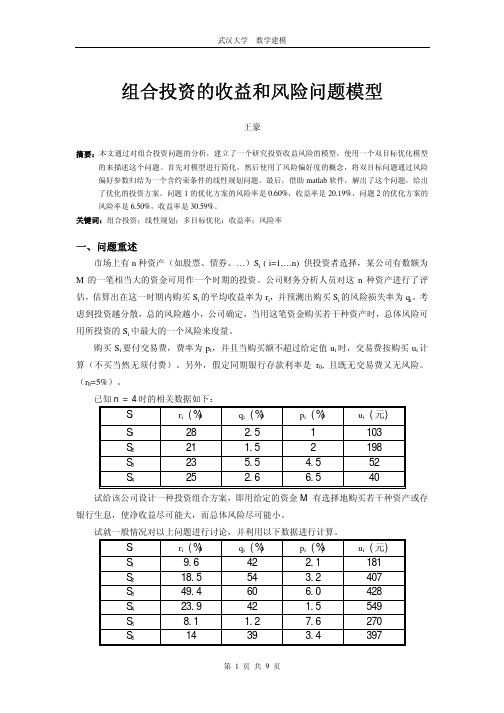

(ro=5%)1. 已知n = 4时的相关数据如下:S ri(%) qi(%) pi(%) ui(元) iS 28 2.5 1 103 1S 21 1.5 2 198 2S 23 5.5 4.5 52 3S 25 2.6 6.5 40 4试给该公司设计一种投资组合方案,即用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

2. 试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

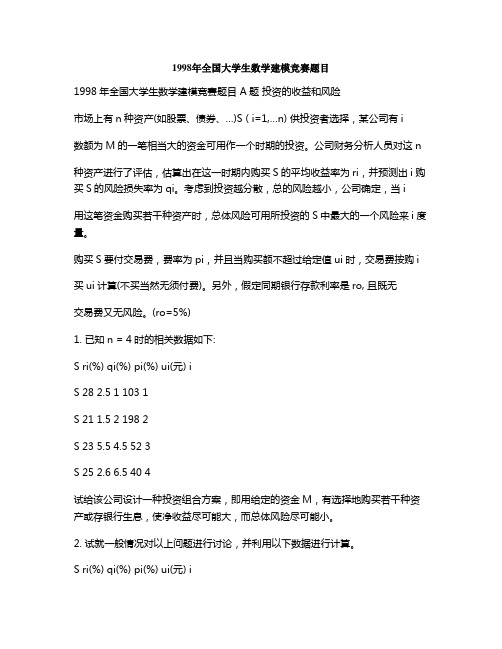

S ri(%) qi(%) pi(%) ui(元) iS 9.6 42 2.1 181 1S 18.5 54 3.2 407 2S 49.4 60 6.0 428 3S 23.9 42 1.5 549 4S 8.1 1.2 7.6 270 5S 14 39 3.4 397 6S 40.7 68 5.6 178 7S 31.2 33.4 3.1 220 8S 33.6 53.3 2.7 475 9S 36.8 40 2.9 248 10S 11.8 31 5.1 195 11S 9 5.5 5.7 320 12S 35 46 2.7 267 13S 9.4 5.3 4.5 328 14S 15 23 7.6 131 15B题灾情巡视路线下图为某县的乡(镇)、村公路网示意图,公路边的数字为该路段的公里数。

资产组合的风险与收益一、引言资产组合是指多种资产按一定比例组合在一起进行投资,以达到理想收益和风险控制的一种投资方式。

这种方式的目的是为了更加稳健、安全地实现该投资组合的目标。

资产组合涉及到资产的选择、资产比例、资产配置、资产风险、资产收益等多个方面。

本文将重点探讨资产组合的风险与收益。

二、资产组合的风险资产组合的风险是指投资者因资产组合不当而遭受的亏损风险。

同时,资产组合的风险也指的是投资者预期的未来收益与实际收益之间的差距。

实际上,资产组合的风险包括两个主要方面:单项资产的风险和整个组合的综合风险。

(一)单项资产的风险单项资产的风险是指某个特定资产在未来可能面临的不确定情况。

单项资产的风险通常包括市场风险、信用风险、流动性风险等。

市场风险是指因市场变化而导致资产价值波动的风险。

信用风险是指因债务人违约或付款能力降低而导致该资产价值减少的风险。

流动性风险是指投资人在需要立即进行财产转化时,不能及时找到买家或卖家的风险,例如,无法出售某些不够流动的资产。

(二)整个组合的综合风险整个组合的综合风险是指资产组合整体较之单项资产更加复杂的风险。

整个组合包含多种资产,资产之间的关联性、各个资产的权重和选择等决定了整体的风险。

相互影响的资产可能遭到联合的影响,从而导致整个组合的价值下降。

三、资产组合的收益资产组合的收益是指投资者在一定时间范围内通过资产组合获得到的实际投资收益。

(一)预期收益资产组合的预期收益是指投资者在结合不同资产时基于一定假设和分析所期望的收益。

通过资产的回报率、收益率、除权处理方法和分红的方法,可以计算预期收益。

(二)实际收益实际收益是指经过一段时间后,实际获得的投资收益。

实际收益可能与预期收益不一致,可能由于市场经济环境的变化、政策法规的变化、公司财务状况改变等原因导致。

四、收益风险平衡每个投资者都会希望获得最高收益,但实际上,收益都是伴随风险而来的。

一般来说,收益和风险呈正相关的一种关系。

基金投资组合风险与收益分析基金投资是一种广泛应用的理财方式,通过投资于多个不同的资产类别,可以有效减少个别投资的风险,并追求整体投资组合的收益最大化。

然而,基金投资组合也存在一定的风险,本文将对基金投资组合的风险与收益进行分析。

一、基金投资组合的风险基金投资组合的风险主要包括市场风险、系统性风险和非系统性风险。

1. 市场风险市场风险是由于整个市场环境的变化而带来的风险。

例如,经济周期的波动、行业发展的不确定性以及政策法规的调整都可能导致市场风险的增加。

基金投资组合的价值受到市场波动的影响,当市场整体下跌时,基金投资组合的价值也会受到影响。

2. 系统性风险系统性风险是指与整个市场相关的风险,它是所有个别资产无法消除的风险。

系统性风险是不可预测的,例如金融危机、政治事件等都属于系统性风险。

当系统性风险出现时,基金投资组合中的各个资产都可能受到影响,导致整个投资组合的价值下跌。

3. 非系统性风险非系统性风险又称为特定风险,是指特定于个别资产的风险。

非系统性风险可以通过分散投资来降低,当基金投资组合中包含多个不同的资产时,非系统性风险可以通过资产之间的相互关联性降低。

二、基金投资组合的收益基金投资组合的收益由个别资产的收益率决定,通过合理的资产配置和投资策略,可以追求收益的最大化。

1. 资产配置资产配置是指根据不同资产的特性和预期收益率,合理分配投资组合中各个资产的比例。

通过配置不同风险和收益特性的资产,可以实现投资组合的风险和收益的均衡。

2. 投资策略投资策略是指根据市场环境和投资目标选择适当的投资方法。

例如,价值投资、成长投资以及指数基金等不同的投资策略可以应对不同的市场情况,追求投资组合的长期稳定收益。

三、风险与收益的权衡基金投资组合的风险与收益之间存在一定的权衡关系。

一般来说,高风险资产具有高收益的潜力,而低风险资产则具有相对稳定的收益。

投资者在选择基金投资组合时需要根据自身的风险承受能力和投资目标进行权衡。

证券投资组合的风险与收益BY龙剑霞众所周知,证券市场是一个高收益、高风险的资本市场,如何保证预定的收益、规避市场风险是每一个投资者关注的问题。

资产组合的理论与实践已经证明,适当的多种证券组合可以有效地降低系统风险。

证券投资组合是证券投资的重要武器,它可以帮助投资者捕捉获利机会,降低投资风险获得较高的收益。

简单地把资金全部投向一种证券,便要承受巨大的风险,一旦失误,就会全盘皆无。

因此,证券市场上经常可听到这样一句名言:不要把全部鸡蛋放在同一个篮子里。

一般情况下风险与收益呈现为正相关关,即收益越高,风险越大;反之,收益越小,风险越小。

理性的投资者在风险一定的条件下选择收益大的证券投资组合;在收益一定的条件下,选择风险小的证券组合投资,以此获得最大收益。

随着证券市场的发展和完善,个人理财和专家理财的需求迅速增加,证券投资的理论和方法引起了越来越多的人们的广泛关注和兴趣,证券投资组合的基本理论和方法也将在现实的经济生活中得到更好的应用。

投资风险就投资风险而言,大致可分为系统风险和非系统风险。

非系统风险只对某些行业或个别企业产生影响,是非全局性事件引起的收益的不确定性。

系统风险亦称市场风险,是指由于全局性事件引起的收益的不确定性,它对整个市场上的所有企业都会产生影响。

针对这两种风险,投资者应该如何应对呢?基本的做法就是通过投资组合来分散非系统风险,通过提高风险报酬来弥补系统风险带来的损失,从而达到期望的报酬率。

(一)非系统风险投资者一般都是将一部分资金以无风险的方式进行投资(如购买国债),将另一部分资金投资于风险资产组合以获取更高的收益。

假如投资者将全部闲置资金都投放于无风险资产,那么他至少可以获得无风险投资报酬率,当然这是一种非常极端的做法,通常投资者还会考虑将多少资金投放于风险资产以获取更高的报酬。

由投资理论可以知道,最优的投资机会线就是资本市场线(CML),即投资组合直线和风险投资组合有效边界相切时的直线,这就在理论上解决了投资决策的问题:投资者如果想获得最高的报酬率就应该沿着资本市场线投资。

1998年A 题投资的收益和风险A 题 投资的收益和风险市场上有n 种资产(如股票、债券、…).S i (i=1…n)供投资者选择,某公司有数额为M 的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n 种资产进行了评估估算出在这一时期内购买S i 的平均收益率为r i ,并预测出购买Si 的风险损失率为q i .考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的S i 中最大的一个风险来度量。

购买S i 要付交易费,费率为Pi ,并且当购买额不超过给定值u i 时,交易费按购买u i 计算(不买当然无须付费)。

另外,假定同期银行存款利率是r 0,且既无交易费又无风险。

(r o =5%)1)已知n=4时的相关数据如下:试给该公司设计一种投资组合方案,即用给定的资金M ,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

A 题(投资的收益和风险)参考解答一、写出每种资产的交易费、净收益、投资风险及资金约束的表达式。

设购买S i 的金额为X i ,所需的交易费c i (x i )为c 0(x 0)=0,⎪⎩⎪⎨⎧=1111i i x p p 0)x (c u x 1=0 0<x i <u i i=1,2…n x i ≥u i对S i 的投资的净收益(设收益率r i 已折合到现时)、风险和所需资金(购买时支付交易费)分别为:R i (x i )=r i x i --c i (x i ) Q i (x i )=q i x i F i (x i )=x i +c i (x i )当购买S i 的金额为x i ,1≤i ≤n 存款额为x 0时,投资组合x=(x 0x 1…x n )的净收益总额R (x ),整体风险Q (x)和资金约束F(x)分别为: R(x)=∑=ni i )i (R)x (Q )x (Q iin10max ≤≤=F(x)=∑=ni ii)x (f二、表述成优化问题 1、原问题为两目标优化⎪⎭⎪⎬⎫⎪⎩⎪⎨⎧≥=⎪⎪⎭⎫ ⎝⎛-0x ,M )x (F )x (R )x (Q min2、简化为单目标优化:2.1确定风险水平q ;记k=q M ,求解 max R(x) s.t Q(x)≤k F(x)=M,x ≥02.2确定盈利水平r ,记h=r M ,求解 max Q(x) s.t R(x)≥h F(x)=M,x ≥02.3确定投资者对风险一收益的相对偏好参数ρ>0,求解 max ρQ(x)-(1-ρ)R(x) s.t F(x)=M,x ≥02.4将收益与风险相比,求解 max)x (Q )x (Rs.t F(x)=M,x ≥0三、简化 因为M 相当大,所以总可使对每个S i 的投资超过U i 即(1)式可简化为 c i (x i )=p i x i并且作具体计算时可设M=1,于是(1+p i )x i 视作投资S i 的比例。

第一篇 投资的收益和风险1998年A 题 投资的收益和风险市场上有n 种资产(如股票、债券、…)(1,2,,)i s i n 供投资者选择,某公司有数额为M 的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n 种资产进行了评估,估算出在这一时期内购买i s 的平均收益率为i r ,并预测出购买i s 的风险损失率为i q 。

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的i s 中最大的一个风险来度量。

购买i s 要付交易费,费率为i p ,并且当购买额不超过给定值i u 时,交易费按购买i u 计算(不买当然无须付费)。

另外,假定同期银行存款利率是0r , 且既无交易费又无风险。

(0r =5%)。

已知n = 4时的相关数据如下:试给该公司设计一种投资组合方案,即用给定的资金M ,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

组合投资方案的决策方法*摘要:本文对组合投资方案决策问题提出了有效的算法。

组合投资问题可以归结在一定的约束条件下使得平均净收益最大和总体风险最小的双重目标的非线性规划模型。

通常,投资风险和收益之间存在正相关关系,这就决定了多重目标问题没有最优解。

由于投资者只能在收益和风险之间进行权衡,而我们的权衡准则是选定总体风险的一个上界值,来确定净收益的最大值。

为了简化算法,我们在合理分析的基础上采用了将实际分段费用率函数近似以pi作为替代,故使得非线性规划问题转化为线性规划问题。

所得的组合投资方案选择模型在资产数目不太大的情况下,可以用手工操作的办法顺利求解。

若资产数目较大时,手工算法费时很大,则可用编程的方法加以解决。

本模型最终给出资产组合的风险控制值和相应的最大净收益率及投资比例向量的关系供投资者决策,并为投资者提供了一些实用的建议,同时还讨论了模型的优缺点。

收益与风险试题及答案一、单项选择题(每题2分,共10分)1. 投资收益与风险之间的关系是()。

A. 正相关B. 负相关C. 无关D. 有时正相关,有时负相关答案:A2. 下列哪项不是投资风险的来源?()A. 市场波动B. 利率变动C. 通货膨胀D. 投资技能答案:D3. 投资组合多样化的目的是()。

A. 增加收益B. 减少风险C. 增加风险D. 保持收益不变答案:B4. 以下哪种投资工具的风险通常被认为是最低的?()A. 股票B. 债券C. 现金答案:C5. 风险溢价是指()。

A. 投资者为承担额外风险而要求的额外收益B. 投资者为减少风险而支付的费用C. 投资者为投资而支付的固定费用D. 投资者为投资而获得的固定收益答案:A二、多项选择题(每题3分,共15分)1. 以下哪些因素会影响投资收益?()A. 投资时间B. 投资金额C. 投资策略D. 投资风险答案:ABCD2. 投资风险可以通过以下哪些方式进行管理?()A. 分散投资B. 购买保险C. 定期评估D. 增加投资金额答案:ABC3. 投资组合的多样化可以带来哪些好处?()A. 降低风险B. 提高收益C. 减少波动性D. 增加流动性4. 以下哪些是投资风险的类型?()A. 市场风险B. 信用风险C. 流动性风险D. 操作风险答案:ABCD5. 投资收益的来源可能包括()。

A. 股息B. 利息C. 资本增值D. 货币贬值答案:ABC三、判断题(每题2分,共10分)1. 所有投资都存在风险。

()答案:正确2. 高风险投资一定带来高收益。

()答案:错误3. 投资组合多样化可以消除所有风险。

()答案:错误4. 投资收益与风险是完全独立的。

()答案:错误5. 投资技能的提高可以降低投资风险。

()四、简答题(每题5分,共20分)1. 请简述投资收益与风险之间的关系。

答案:投资收益与风险之间存在正相关关系,即投资者为了获得更高的收益,往往需要承担更高的风险。

A题:组合投资的收益和风险问题

某公司现有数额为20亿的一笔资金可作为未来5年内的投资资金,市场上有8个投资项目(如股票、债券、房地产、…)可供公司作投资选择。

其中项目1、项目2每年初投资,当年年末回收本利(本金和利润);项目3、项目4每年初投资,要到第二年末才可回收本利;项目5、项目6每年初投资,要到第三年末才可回收本利;项目7只能在第二年年初投资,到第五年末回收本利;项目8只能在第三年年初投资,到第五年末回收本利。

一、公司财务分析人员给出一组实验数据,见表1。

试根据实验数据确定5年内如何安排投资?使得第五年末所得利润最大?

二、公司财务分析人员收集了8个项目近20年的投资额与到期利润数据,发现:在具体对这些项目投资时,实际还会出现项目之间相互影响等情况。

8个项目独立投资的往年数据见表2。

同时对项目3和项目4投资的往年数据;同时对项目5和项目6投资的往年数据;同时对项目5、项目6和项目8投资的往年数据见表3。

(注:同时投资项目是指某年年初投资时同时投资的项目) 试根据往年数据,预测今后五年各项目独立投资及项目之间相互影响下的投资的到期利润率、风险损失率。

三、未来5年的投资计划中,还包含一些其他情况。

对投资项目1,公司管理层争取到一笔资金捐赠,若在项目1中投资超过20000万,则同时可获得该笔投资金额的1%的捐赠,用于当年对各项目的投资。

项目5的投资额固定,为500万,可重复投资。

各投资项目的投资上限见表4。

在此情况下,根据问题二预测结果,确定5年内如何安排20亿的投资?使得第五年末所得利润最大?

四、考虑到投资越分散,总的风险越小,公司确定,当用这笔资金投资若干种项目时,总体风险可用所投资的项目中最大的一个风险来度量。

如果考虑投资风险,问题三的投资问题又应该如何决策?

五、为了降低投资风险,公司可拿一部分资金存银行,为了获得更高的收益,公司可在银行贷款进行投资,在此情况下,公司应该如何对5年的投资进行决策?

附:

B题:资源配置问题

北方寒冷地区某农户拥有100亩土地和25000元可供投资。

每年冬季(9月中旬至来年5月中旬),该家庭的成员可以贡献3500h的劳动时间,而夏季为4000h(5月中旬至来年9月中旬)。

如果这些劳动时间有富裕,该家庭中的年轻成员将去附近农场打工,冬季每小时6.8元,夏季每小时7.0元。

现金收入来源于三种农作物(大豆、玉米和燕麦,生长周期假设为一年)以及两种家禽(奶牛和母鸡)。

农作物不需要付出投资,但每头奶牛需要400元的初始投资,每只母鸡需要3元的初始投资。

每头奶牛需要使用1.5亩土地,并且冬季需要付出100h劳动时间,夏季需要付出50h劳动时间,该家庭每年产出的净现金收入为450元;每只母鸡的对应数字为:不占用土地,冬季0.6h,夏季0.3h,年净现金收入3.5元。

养鸡厂房最多只能容纳3000只母鸡,栅栏的大小限制了最多能饲养32头奶牛。

根据估计,三种农作物每种植一亩所需要的劳动时间和收入如下表所示。

建立数学模型,帮助确定每种农作物应该种植多少亩,以及奶牛和母鸡应该各蓄养多少,使年净现金收入最大。

C题文件保存问题

在出发去度假之前,你希望将你的一些最重要的文件备份到软盘上。

每个空白软盘的容量是1.44MB。

你需要备份的16个文件的大小分别为:46KB,55KB,62KB,87KB,108KB,114KB,137KB,164KB,253KB,364KB,372KB,388KB,406KB,432KB,461KB,851KB。

假定你无法使用压缩软件,但软盘数量足够,那么应如何将这些文件分配到每一张软盘上才能使使用的软盘数目最少?

D题:“猪流感”的传染问题

2009年以来,在墨西哥出现的甲型H1N1型流感疫情肆虐全球,并且呈不断蔓延趋势,引起了世界的广泛关注。

世界卫生组织和各国都积极采取措施来控制疫情的发展,下面是墨西哥的每天感染的人数,

试根据这一数据

1、建立甲型H1N1型流感在墨西哥的传染模型,并给出5月26日的人数情况

2、并对模型进行分析,给出自己的建议

3、考虑这一模型对于美国和中国是否适应,如不适应,请适当修改模型。