2012年全球经济呈现低速增长态势

- 格式:ppt

- 大小:369.50 KB

- 文档页数:8

2012年世界宏观经济形势一、当前世界经济贸易总体形势2011年以来,世界经济延续复苏态势,但复苏步伐明显放缓。

国际金融危机的深层次矛盾尚未有效解决,一些固有矛盾又有新发展,不确定不稳定因素增多,世界经济复苏进程既不平衡,又很脆弱,经济下行风险有所抬头。

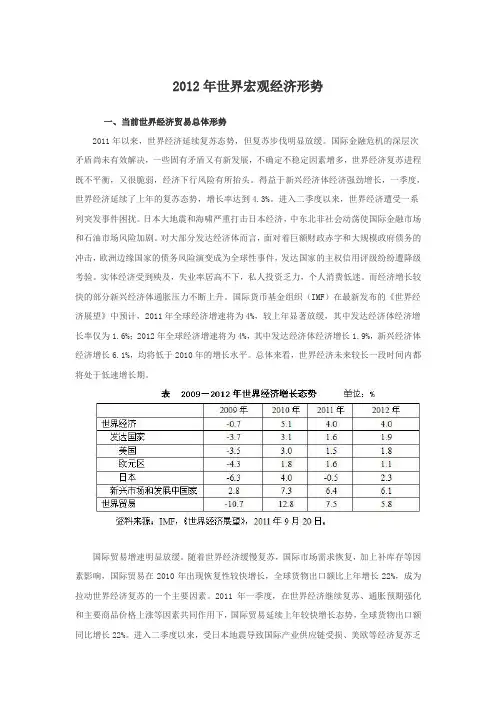

得益于新兴经济体经济强劲增长,一季度,世界经济延续了上年的复苏态势,增长率达到4.3%。

进入二季度以来,世界经济遭受一系列突发事件困扰。

日本大地震和海啸严重打击日本经济,中东北非社会动荡使国际金融市场和石油市场风险加剧。

对大部分发达经济体而言,面对着巨额财政赤字和大规模政府债务的冲击,欧洲边缘国家的债务风险演变成为全球性事件,发达国家的主权信用评级纷纷遭降级考验。

实体经济受到殃及,失业率居高不下,私人投资乏力,个人消费低迷。

而经济增长较快的部分新兴经济体通胀压力不断上升。

国际货币基金组织(IMF)在最新发布的《世界经济展望》中预计,2011年全球经济增速将为4%,较上年显著放缓,其中发达经济体经济增长率仅为1.6%;2012年全球经济增速将为4%,其中发达经济体经济增长1.9%,新兴经济体经济增长6.1%,均将低于2010年的增长水平。

总体来看,世界经济未来较长一段时间内都将处于低速增长期。

国际贸易增速明显放缓。

随着世界经济缓慢复苏,国际市场需求恢复,加上补库存等因素影响,国际贸易在2010年出现恢复性较快增长,全球货物出口额比上年增长22%,成为拉动世界经济复苏的一个主要因素。

2011年一季度,在世界经济继续复苏、通胀预期强化和主要商品价格上涨等因素共同作用下,国际贸易延续上年较快增长态势,全球货物出口额同比增长22%。

进入二季度以来,受日本地震导致国际产业供应链受损、美欧等经济复苏乏力、主权债务危机不断恶化等因素影响,全球货物贸易大幅放缓。

据经合组织(OECD)统计,七大工业国和金砖五国二季度进口总额增速仅为1.1%,远低于一季度的10.1%;出口总额增速则为1.9%,低于一季度的7.7%。

2012年全球经济:增长动能减弱下行风险加大内容提要今年以来,世界经济复苏进程有所放慢,主要经济体走势分化。

美日经济温和增长,欧元区逐渐陷入衰退,新兴经济体增速持续趋缓。

年初欧债危机略有缓和,但4月以来,受希腊等国政局变动和西班牙银行危机加剧等影响,危机重现升级态势,成为影响全球金融稳定和持续复苏的主要风险点。

二季度以来,原油、铁矿石、铜等主要大宗商品价格明显回落。

受此影响,全球通胀压力有所缓解。

总体看,全球经济增长动能减弱,下行风险加大,预计全年增速将明显低于去年。

预计2012年全球经济将保持低速增长。

IMF预测2012年全球经济增长3.5%,低于2011年的3.9%。

其中,发达国家增长1.4%,新兴市场及发展中国家增长5.7%。

世界银行预测2012年全球经济增长2.5%,其中发达国家增速为1.4%,发展中国家放缓至5.3%。

受欧债危机、全球经济减速等影响,全球贸易将持续萎缩。

IMF预计今年全球贸易量增幅将从2011年的5.8%收窄至4%,远低于2010年的12.9%。

美国:房地产市场现复苏迹象今年以来,美国经济继续温和增长。

在欧元区经济低迷、新兴经济体增长普遍放缓形势下,美国经济向好成为提振国际市场信心的主要因素。

一季度美国经济按年率增长 1.9%,增速同比提高 1.5个百分点。

私人消费支出增长2.7%,为近5个季度以来最高增速。

随着居民收入稳步增加和东亚汽车供应链恢复,汽车消费需求逐步释放,1~5月销售额同比上升9%。

房地产市场现复苏迹象,房价止跌且略有回升。

一季度住宅投资按年率增长19.4%,拉动经济增长0.41个百分点;1~4月新屋开工量和销售量同比分别增长24%和14.9%。

银行资产质量持续改善,一季度贷款违约率已降至金融危机前水平。

随着国际油价大幅回落,美国通胀压力缓解。

5月整体通胀率降至1.7%,自去年2月以来首次低于2%,但核心通胀率仍处2.3%高位。

欧元区:经济步入衰退区间上半年各项经济数据显示,欧元区经济已步入衰退区间。

2012年世界经济形势及中国的应对方式首先,世界经济下行压力加大。

近期美国经济出现改善苗头,但长期增长的势头依然微弱,美联储近日决定将过度宽松的货币政策延长至2014年。

美国经济75%以上来自私人消费,受房地产低迷和失业率高的双重影响,消费增长很慢,科技创新、新能源、出口等战略调整还没有到位。

失业是美国经济的大问题,目前失业人口超过1300万,近半数是长期失业,以青少年居多,这是过去没有的现象。

目前其财政政策明显受到制约,货币政策持续宽松,但是效果并不明显。

随着美国进入大选年,出台大规模应对举措日益困难。

欧盟领导人峰会对欧债危机问题束手无策或立场不一,不仅拖累实体经济增长,还导致标普等评级机构下调部分欧盟成员国的主权信用评级,欧盟经济今年只能蹒跚前行。

日本经济长期靠外需拉动,但受日元升值、自然灾害因素的影响,2011年日本出现了30多年未见的贸易逆差,加上国内部分产业呈现外迁趋势,预计日本经济今年增长前景黯淡。

在新兴经济体中,俄罗斯、巴西、印度、南非等国经济虽然保持增长态势,但由于通货膨胀困扰,在控通胀和保增长方面面临两难选择。

其次,欧洲主权债务问题短期内难以解决。

欧盟长期高福利政策以及巨额开支使财政赤字、公共负债难堪重负,但这些国家还没有来得及进行政策调整,自身根上的问题和全球金融危机交织在一起,就出现了欧债危机。

希腊等高负债国家历史遗留问题严重,经济持续负增长,政局普遍动荡。

欧债危机对欧洲经济、政治的影响还在继续发酵,看不到彻底解决的希望。

风险正从希腊等边缘国家向欧元区核心国家扩散,从公共财政向银行业扩散。

尤为值得关注的是,今年上半年,主权信用尚好的德、法等欧元区核心大国也将发行新国债,一定程度上冲击着欧元区外围国家的发债成功率,拉升外围国家的发债成本,3大评级机构对欧元区一些成员的前景展望为负面,可能继续调降等级,市场信心较为脆弱。

再次,各国博弈更加激烈。

在国际金融危机冲击下,世界政治经济格局酝酿深刻变化,各国利益诉求分化明显,在出口、科技创新等方面竞争将更加激烈,又恰逢多国大选,全球合作和政策协调难度明显加大。

世界经济:2012年将出现低速增长

佚名

【期刊名称】《现代焊接》

【年(卷),期】2012(000)004

【摘要】展望2012年的世界经济,可以发现短期债务风险和长期结构性问题相互交织,去杠杆化和需求不足相互制约,传统危机应对手段无法发挥作用,而救助方案的创新受制于政治僵局迟迟不见踪影。

因此,2012年世界经济不可能出现快速增长的局面。

【总页数】1页(P29-29)

【正文语种】中文

【中图分类】F1

【相关文献】

1.步入中低速增长的世界经济 [J], 姚枝仲;张宇燕

2.在世界经济低速增长中抓住机遇、顺势而为 [J], 裴长洪

3.步入中低速增长的世界经济 [J], 姚枝仲;张宇燕

4.世界经济在分化调整中低速增长--2014年世界经济发展的回顾 [J], 梁艳芬

5.2019年世界经济形势:进入中低速增长轨道 [J], 张宇燕

因版权原因,仅展示原文概要,查看原文内容请购买。