第二十五章 合并财务报表-控制的要素

- 格式:pdf

- 大小:172.12 KB

- 文档页数:4

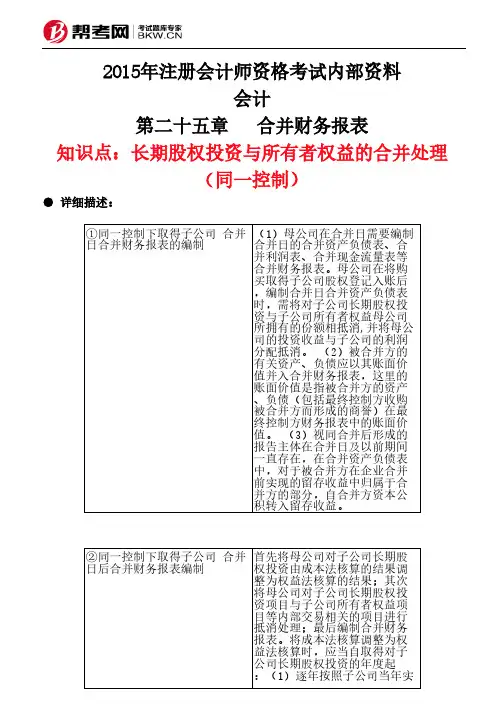

2015年注册会计师资格考试内部资料

会计

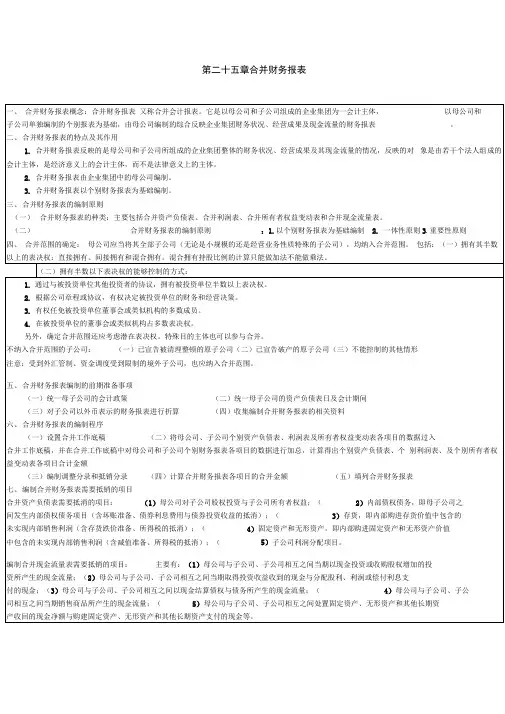

第二十五章 合并财务报表

知识点:控制的要素

● 详细描述:

为进一步规范我国合并财务报表的编制和列报,并保持我国企业会计准则与国际财务报告准则的持续趋同,财政部会计司借鉴《国际财务报告准则第10号——合并财务报表》中的做法,并结合我国实际情况,颁布了《企业会计准则第33号——合并财务报表》。

关于控制的定义和具体判断原则,主要包括以下几个方面:

1.改进控制的定义,强调控制构成的三要素为对被投资者的权力、可变

回报以及能够行使权力影响可变回报。

2.引入实质性控制概念,即投资方虽持有小于50%的表决权,但综合考

虑投资方拥有的表决权相对于其他各方拥有的表决权份额的大小、其他各方表决权的分散程度、潜在表决权、其他合约性安排、被投资方以往的表决权行使情况等所有因素和条件后仍可具有控制。

3.引入关于拥有决策制定权利的投资者是委托人还是代理人的判断指引。

其中,代理人作为代表其他方行使权力的第三方,并不控制被投资方。

4.引入对被投资方可分割部分的控制。

投资方通常是在被投资方整体层

面对是否控制进行评估,但极个别情况下,可以将被投资方的一部分视为被投资方可分割的部分,进而判断是否控制该部分。

合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

例题:

1.甲公司及其子公司(乙公司)2007年至2009年发生的有关交易或事项如下

:(1)2007年12月25日,甲公司与乙公司签订设备销售合同,将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。

2007年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。

A设备的成本为400万元。

乙公司将购买的A设备作为管理用固定资产,于交付当日投入使用。

乙公

司采用年限平均法计提折旧,预计A设备可使用5年,预计净残值为零。

(2)2009年12月31日,乙公司以260万元(不含增值税)的价格将A设备出售给独立的第三方,设备已经交付,价款已经收取。

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。

根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣;出售A设备按照适用税率缴纳增值税。

在甲公司2008年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是()

A.300万元

B.320万元

C.400万元

D.500万元

正确答案:B

解析:甲公司2008年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额=400-400/5=320(万元)

2.甲公司及其子公司(乙公司)2007年至2009年发生的有关交易或事项如下:(1)2007年12月25日,甲公司与乙公司签订设备销售合同,将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。

2007年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。

A设备的成本为400万元。

乙公司将购买的A设备作为管理用固定资产,于交付当日投入使用。

乙公司采用年限平均法计提折旧,预计A设备可使用5年,预计净残值为零。

(2)2009年12月31日,乙公司以260万元(不含增值税)的价格将A设备出售给独立的第三方,设备已经交付,价款已经收取。

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。

根据税法规定,乙公司为购买

A设备支付的增值税进项税额可以抵扣;出售A设备按照适用税率缴纳增值税。

甲公司在2009年度合并利润表中因乙公司处置A设备确认的损失是()

A.-60万元

B.-40万元

C.-20万元

D.40万元

正确答案:C

解析:甲公司在2009年度合并利润表中因乙公司处置A设备确认的损失=400-400/5x2-260=-20(万元)。

3.下列各项中,违背有关货币资金内部控制要求的有()

A.采购人员超过授权限额采购原材料

B.未经授权的机构或人员直接接触企业资金

C.出纳人员长期保管办理付款业务所使用的全部印章

D.出纳人员兼任会计档案保管工作和债权债务登记工作

E.主管财务的副总经理授权财务部经理办理资金支付业务

正确答案:B,C,D,E

解析:本题考核“货币资金”内部控制的规定。

选项A不是货币资金内部控制要求。

4.在判断控制时,应识别被投资方的相关活动,下列说法中错误的是()。

A.相关活动包括商品或劳务的销售和购买

B.相关活动包括资产的购买和处置

C.相关活动包括对被投资方回报影响甚微或没有影响的行政活动

D.相关活动包括确定资本结构和获取融资

正确答案:C

解析:关注的活动应是对被投资方的回报具有重大影响的活动,而不是对被投资方回报影响甚微或没有影响的行政活动。

5.在确定对被投资单位能够实施控制时,应考虑的因素有()。

A.拥有对被投资方的权力

B.通过参与被投资方的相关活动而享有可变回报

C.有能力运用对被投资方的权力影响其回报金额

D.从被投资单位获得固定回报

正确答案:A,B,C

解析:控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

6.下列事项中,可认定甲公司对被投资方拥有权力的有()。

A.甲公司和A公司共同投资W公司,根据W公司章程和合资协议的约定,甲公司可以单方面主导W公司的相关活动

B.甲公司和B公司分别持有X公司60%和40%的普通股,X公司的相关活动以董事会会议上多数表决权主导,甲公司和B公司根据其享有X公司所有者权益的比例,各自有权任命6名和4名董事

C.甲公司持有Y公司48%的投票权,剩余投票权由数千位股东持有,但没有股东持有超过1%的投票权,没有任何股东与其他股东达成协议或能够作出共同决策

D.甲公司持有Z公司45%的投票权,其他两位投资者各持有Z公司26%的投票权,剩余投票权由其他三位股东持有,各占1%

正确答案:A,B,C

解析:选项D,甲公司持有投票权的规模及其他股东持有的投票权的相对规模,足以得出甲公司不拥有权力的结论。

只要其他两位投资者联合起来就能够阻止甲公司主导被投资者的相关活动。