会计小知识:什么叫会计分期?【会计实务操作教程】

- 格式:pptx

- 大小:75.90 KB

- 文档页数:2

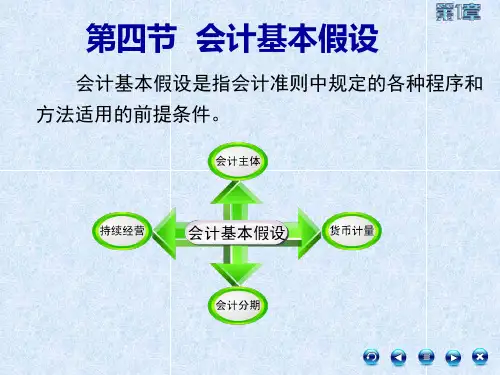

会计分期是指一个企业持续经营活动期间划分为若干连续的,长短相同的期间。

会计分期界定了会计结算账目和编制财务会计报告的时间范围。

会计期间分为年度和中期。

中期是指短于一个会计年度的报告期间。

从政策的法、理、情谈起政策是指以政府和政党为代表的公共权力机构为了解决公共问题,实现一定的政治、经济、文化目标,通过一定的程序制定的行动方针和行为准则。

它是社会组织从事社会管理的依据,是判断是非、划分行为界限的准绳,是社会秩序的“调节器”。

良好的政策能保持社会稳定,促进社会良性运转,不良的政策则会引起社会恐慌,导致社会秩序的混乱。

因此,政策在制定前,要进行科学的预测和评估,切合实际,符合法律和情理。

政策实施的过程中政府也要依法行政,做到执法必严,违法必究。

从而恰当地处理好政策与法、理、情三者之间的关系,实现政策的科学化、法治化、民主化和公开化。

法即法则,强调的是统一性、确定性和强制力,它为政府的行政行为提供了法律基础和制度保障。

但是政策在实施的过程中,一些地方政府并没有做到依法行政,而是置政策内容的规定于不顾,这不仅违反了政策的原则性,而且导致群众对政策严肃性的怀疑,从而使政策的权威性大大减少,政府的公信力降低。

因此,政府要以法律为准绳,做到依法行政,执法必严,违法必究。

理即公理、公共道德或者是公共利益,它是判断是非的标准,是人们日常行为的准则,对事情的本来面目起到一种昭示或者揭示的作用。

如四川某县发布行政命令让干部买桔,这种行为不属于政府的职能范围之内,有悖于常规,既不合法也不合理,体现出政策的缺陷。

因此,政策制定后要及时地优化方案,本着符合实际、效益突出、合法合理、切实可行的原则,修订后再出台。

情即情感、社会道德,它是一种行为规范,一般不具有实施的强制力。

它的实现靠社会的舆论评价、人们的内心信念、习俗、惯例、传统和社会教育的力量维系,对全体社会成员之间的关系具有规范和调整作用。

当政策里包含过多的情感或者是在执行过程中与公众的内心信念、社会道德相抵触时,在集体主义面前,应以政策为主,同时,对于不完善的政策也应及时修正,以期更好地服务于大众。

中级会计名词解释财务会计:以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

会计主体:指企业会计确认、计量和报告的空间范围。

持续经营:指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

会计分期:指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。

货币计量:指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

可靠性:要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

相关性:要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

可理解性:要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

可比性:要求企业提供的会计信息应当相互可比。

实质重于形式:要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

重要性:要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

谨慎性:要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

及时性:要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。

资产:指企业过去的交易或者事项形成的,由企业拥有或者控制的,语气会给企业带来经济利益的资源。

负债:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

所有者权益:指企业资产扣除负债后,由所有者享有的剩余权益。

收入:指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

费用:指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

会计的反映职能——是指会计通过核算工作,提供会计数据,真实反映企业的经营活动和成果,反映行政和事业单位预算资金的收支和节余情况。

会计的监督职能——是指会计在其核算过程中队经济活动的合法性和合理性所实施的监督。

包括要素项目确认和时间确认。

会计主体:会计主体是指会计工作为其服务的特定单位或组织,也叫会计实体。

会计分期——是指将持续不断的经营活动期间划分为若干会计期间。

会计分期:会计分期是指将会计主体持续不断的经营活动划分为一定的会计期间,以便分期结算账目和实质重于形式原则:实质重于形式原则是指企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

会计要素:会计要素是对会计对象按其经济特征所作的进一步分类,是对会计核算对象的具体化,是会计用于反映会计主体财务状况,确定经营成果的基本单位。

资产:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

流动资产:流动资产是指可以在一年内或者超过一年的一个营业周期内变现或者耗用的资产,包括现金、各种存款、短期投资、存货、应收及预付款等。

无形资产:无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

负债:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

流动负债:流动负债是指在一年或者不超过一年的一个营业周期内偿还的债务,包括:短期借款、应付票据、应付账款、预收账款、应付工资、应交税金、应付利润、其他应付款和预提费用等。

长期负债:长期负债是指偿还期在一年或者超过一年的一个营业周期以上的债务,包括:长期借款、应付债券、长期应付款等。

所有者权益:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

实收资本:是指投资者按照企业章程或合同、协议的约定实际投入企业经营活动的各种财产物资。