15财政学(第十五章)--财政平衡和财政赤字

- 格式:doc

- 大小:120.00 KB

- 文档页数:7

第十五章――讲义第十五章财政政策(Fiscal policy )第一节财政政策概述(Introduction of fiscal policy)第二节财政政策的传导和效应(The transmission mechanism of fiscal policy and the effect )第三节财政政策与货币政策的配合(The coordination between fiscal policy and monetary policy )第十五章财政政策一、本章简介主要阐述实施财政政策的重要意义,核心问题是各种财政政策工具的含义及其影响宏观经济的途径和方式;扩张性财政政策.紧缩性财政政策和中性财政政策的内涵和实施环境。

二、重要名词财政政策财政政策目标财政政策工具扩张性财政政策紧缩性财政政策汲水政策补偿政策三、重点内容1、了解财政政策的含义和财政政策的主体。

2、掌握我国财政政策的目标。

3、掌握各种财政政策工具。

4、理解财政政策的不同类型。

5、掌握自动稳定的财政政策和相机抉择的财政政策的作用机制。

6、掌握扩张性财政政策、紧缩性财政政策和中性财政政策的内涵。

7、掌握财政政策和货币政策各自的作用机制和不同的“松”、“紧”搭配,以及各种搭配所适用的经济条件。

8、结合1998年的经济形势,试述积极财政政策的性质。

9、试述当前稳健财政政策的基本内涵。

第一章财政政策概述一、什么是财政政策 (the definition)1、什么是财政政策?2、现代财政政策的重大转变是什么?二、财政政策主体 (the subject)三、财政政策目标 (the target )四、财政政策工具 (the instrument )1、财政政策工具是什么?五、财政政策的类型 (the types )第二章财政政策的传导和效应一、财政政策的传导机制 (the transmission mechanism)1、财政政策传导的媒介体是什么?二、财政政策效应 (the effect of fiscal policy)三、财政政策乘数 (the multiplier of the policy )第三章财政政策与货币政策的配合一、货币政策简介 (a brief introduction of monetary policy)2、货币政策工具是什么?二、财政政策与货币政策相互配合的必要性 (the necessity of coordination)三、不同的政策组合(different kinds of combinations)1、财政政策与货币政策的搭配组合有哪几种?。

内容摘要:[内容摘要]本文对于财政平衡及赤字,从理论与实践紧密结合的角度,自定义性的分析开始,作了分层次的通盘考察,涉及到赤字的口径、比重、弥补方式、财政收支安排原则等等,并展开到财政平衡与社会总供求平衡关系的勾画,以及财政赤字经济影响的分析,最终得出结论:财政赤字本身其实无所谓好坏,其在一定条件下可以成为一种财政政策工具,利用得当可以对经济产生积极的影响。

[内容摘要]本文对于财政平衡及赤字,从理论与实践紧密结合的角度,自定义性的分析开始,作了分层次的通盘考察,涉及到赤字的口径、比重、弥补方式、财政收支安排原则等等,并展开到财政平衡与社会总供求平衡关系的勾画,以及财政赤字经济影响的分析,最终得出结论:财政赤字本身其实无所谓好坏,其在一定条件下可以成为一种财政政策工具,利用得当可以对经济产生积极的影响。

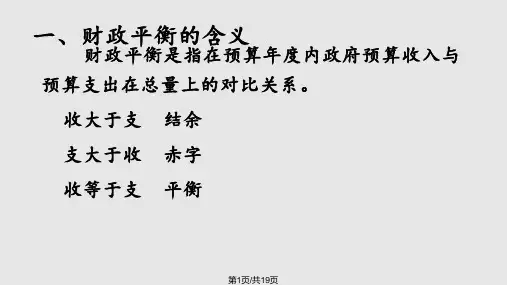

(一)财政平衡与财政赤字的概念财政平衡是指财政收入与财政支出在总量上相等。

如大体相等,可称为基本平衡。

财政赤字是指财政支出大于财政收入的差额,会计上将其用红字表示,所以称为财政赤字。

财政平衡和财政赤字通常按财政年度计算,我国的财政年度与日历年度相同。

财政收入与财政支出之间的数量对比关系一般有三种情况,一是收支相等,也就是财政平衡;二是收大于支,即存在财政结余;三是支大于收,发生赤字。

从我国和其他各国的实践经验来看,在编制预算时,三种情况都可能出现,但预算执行结果收支完全相等、分毫不差的情况几乎没有,不是收大于支,就是支大于收。

因此,只要收支相差不多,就可以看作财政大体平衡。

(二)赤字与赤字预算财政赤字是一种统称,出现财政赤字又可以分为两种不同的情况,一种是编制预算时就是支出大于收入,留有一块缺口,这是事先有计划地安排的赤字,这种预算称为赤字预算;另一种是预算安排中并没有赤字或者赤字数额很小,而在预算执行过程中由于这样或那样的原因,使收入减少或支出扩大,结果出现赤字或增加了赤字的数额,这种执行中出现的赤字也称决算赤字。

Chapter 15 财政平衡和财政赤字1、财政平衡(1)财政平衡不是绝对的,实际上不存在绝对的平衡。

(2)静态平衡与动态平衡。

(3)局部平衡与全局平衡。

研究财政平衡还要有全局观点,不能就财政平衡论财政平衡。

只有从国民经济全局出发研究财政平衡,才可能分析财政平衡状况的原因和后果,探求改善财政状况的对策,也才有可能运用财政政策有效地调节经济运行,达到优化资源配置、公平分配以及稳定和发展的目标。

(4)中央预算平衡和地方预算平衡。

(5)预算赤字、决算赤字和赤字政策。

预算赤字是指在编制预算时在收支安排上就有赤字;决算赤字是指预算执行结果支大于收,出现赤字。

赤字政策是指国家有意识地运用赤字来调节经济的一种政策,亦即通过财政赤字扩大政府支出,实行扩张性财政政策,刺激社会有效需求的增长。

(6)真实平衡与虚假平衡。

我国的实践表明,研究财政平衡还必须密切注意财政平衡的真实性,有时也可能出现虚假的平衡,即假平衡(或虚结余)真赤字。

虚假平衡是怎样发生的呢?一是央行印钞,是天生的虚假财政收入;二是,由真实的财政收入转移而来的2、财政赤字的计算口径赤字或结余=(经常收入+债务收入)-(经常支出+债务支出)赤字或结余=经常收入-经常支出【我国现采用】注意:口径2中,债务利息的支付列入经常支出国际货币基金组织:财政赤字或结余=(总收入+无条件赠款)-(总支出+净增贷款)。

3、财政赤字的分类:结构性赤字和周期性赤字(1)赤字变化的一部分是经济周期波动的反映,是由于经济周期的波动而自动地产生和增减的,这部分赤字称之为周期性赤字。

周期性赤字是由经济周期波动决定的,它体现经济运行对财政平衡的决定作用,是一种内生变量,随着经济周期的波动而增减。

(2)结构性赤字是指发生在已给定的充分就业水平条件下的赤字,也称为充分就业赤字。

结构性赤字是由政府财政政策的变量决定的,是一种外生变量,体现财政政策变量对经济的影响。

(3)假设:DEF代表现实的赤字,SD为结构性赤字,CD代表周期性赤字,t为税率,G为政府支出,Y代表充分就业的产出水平,Y代表实际的产出水平,则现实赤字、结构性赤字和周期性赤f字三者的关系如下列公式所示:DEF=SD+CD SD=(G-tY f)DEF=CD+SD=(G-tY f)+t(Y f-Y)CD=DEF-SD=(G-tY)-(G-tY f)=t(Y f-Y)(4)区分结构性赤字和周期性赤字具有较强的政策意义①采取何种财政政策,是采取扩张性政策还是采取紧缩性政策,主要取决于对经济形势和当前财政赤字性质的正确判断,具体情况具体分析。

财政学知识点财政学是研究政府财政收入和支出,以及政府如何运用这些收入和支出来影响经济活动的一门学科。

以下是财政学的一些基础知识点。

1. 财政收入:财政收入是指政府通过征收税收、收取外债利息、出售国有资产等方式获得的资金。

税收是最主要的财政收入来源,包括所得税、消费税、企业所得税等。

政府还可以通过发行债券、收取特许权使用费等方式获取财政收入。

2. 财政支出:财政支出是指政府用于满足公共需求、提供公共服务的资金支出。

主要包括公共教育、医疗保健、社会福利、国防等方面的支出。

政府通过财政支出来促进经济增长、平抑经济波动、实现社会公平等目标。

3. 财政平衡与财政赤字:财政平衡是指政府财政收入等于财政支出的状态。

当财政收入大于财政支出时,称为财政盈余;当财政支出大于财政收入时,称为财政赤字。

财政赤字可以通过发行债券等方式融资,但长期的财政赤字会增加债务负担,对经济稳定产生不良影响。

4. 税收原则:税收原则是指税收制度设计应遵循的原则。

其中包括公平原则、效率原则和简洁原则。

公平原则要求税收征收应按照纳税人的能力征收,富人应缴纳更多的税收。

效率原则要求税收制度能够最大程度地激励经济活动和资源配置。

简洁原则要求税收制度简单易行,减少行政成本和纳税人的负担。

5. 财政政策:财政政策是指政府通过调整财政收入和支出来影响经济运行的政策措施。

财政政策可以采取扩张性财政政策或紧缩性财政政策。

扩张性财政政策通过增加财政支出或降低税收来刺激经济增长;紧缩性财政政策通过减少财政支出或增加税收来控制通货膨胀和经济过热。

6. 财政与经济增长:财政政策对经济增长具有重要影响。

适度的财政支出可以促进经济增长,提供公共设施和服务,增加基础设施投资,激发私人投资。

但过度的财政支出可能导致财政赤字和债务水平上升,进而影响经济稳定与可持续增长。

财政学是政治经济学重要的分支学科,对于了解和分析政府财政行为、宏观经济政策制定和评估,以及深入理解经济运行机理,具有重要的理论和实践价值。

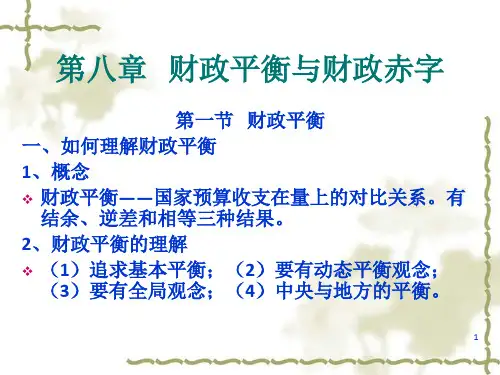

第十五章财政平衡和财政赤字第一节财政平衡与财政赤字概述第二节财政赤字与社会总供求平衡第三节运用IS-LM模型分析财政赤字的经济效应第一节财政平衡与财政赤字概述●如何理解财政平衡财政平衡是指年度财政收入与财政支出在总量上的对比关系。

1.财政平衡不是绝对的,实际上不存在绝对的平衡。

2.静态平衡与动态平衡3.局部平衡与全局平衡4.中央预算平衡和地方预算平衡5.预算赤字、决算赤字和赤字政策6.真实平衡与虚假平衡●财政赤字(或财政结余)的计量口径和分类——财政赤字的计算口径财政赤字是指当年政府财政支出大于收入的差额。

财政赤字预算赤字赤字财政1.赤字或结余=(经常收入+债务收入)-(经常支出+债务支出)2.赤字或结余=经常收入-经常支出3.国际货币基金组织编制的《政府财政统计年鉴》计算财政赤字或结余的口径:财政赤字或结余=(总收入+无条件赠款)-(总支出+净增贷款)总收入包括税收收入和非税收收入(不含债务收入);无条件赠款包括各国政府赠款、本国其他各级政府赠款和国际组织赠款。

总支出包括行政、国防、文教卫生、社会福利、经济服务、国债利息等经常性支出,还包括购置固定资产和购买存货、土地和无形资产及资本转让;净增贷款是指本期政府对国内其他各级政府、国内金融机构、国内非金融公共企业的贷款和对国外贷款减去各项贷款的还款。

财政赤字(或财政结余)的计量口径和分类——财政赤字的分类1.结构性赤字和周期性赤字的区分周期性赤字(cyclical deficit)是指经济运行的周期性(波动)引起的赤字。

结构性赤字(structural deficit)是指非周期性因素引起的财政赤字,即经济活动保持在某种潜在水平时预算赤字依然存在的情况(发生在已给定的充分就业水平条件下的赤字),也称为高度就业赤字或充分就业赤字。

2.区分结构性赤字和周期性赤字的政策意义结构性赤字是扩张性财政政策的结果,而周期性赤字是经济衰退的结果和表现。

由此,将财政赤字分为结构性赤字和周期性赤字两部分,对判断财政赤字产生的原因以及对政府的财政决策具有重要的指导意义。

第十五章财政平衡和财政赤字第一节财政平衡与财政赤字概述第二节财政赤字与社会总供求平衡第三节运用IS-LM模型分析财政赤字的经济效应第一节财政平衡与财政赤字概述●如何理解财政平衡财政平衡是指年度财政收入与财政支出在总量上的对比关系。

1.财政平衡不是绝对的,实际上不存在绝对的平衡。

2.静态平衡与动态平衡3.局部平衡与全局平衡4.中央预算平衡和地方预算平衡5.预算赤字、决算赤字和赤字政策6.真实平衡与虚假平衡●财政赤字(或财政结余)的计量口径和分类——财政赤字的计算口径财政赤字是指当年政府财政支出大于收入的差额。

财政赤字预算赤字赤字财政1.赤字或结余=(经常收入+债务收入)-(经常支出+债务支出)2.赤字或结余=经常收入-经常支出3.国际货币基金组织编制的《政府财政统计年鉴》计算财政赤字或结余的口径:财政赤字或结余=(总收入+无条件赠款)-(总支出+净增贷款)总收入包括税收收入和非税收收入(不含债务收入);无条件赠款包括各国政府赠款、本国其他各级政府赠款和国际组织赠款。

总支出包括行政、国防、文教卫生、社会福利、经济服务、国债利息等经常性支出,还包括购置固定资产和购买存货、土地和无形资产及资本转让;净增贷款是指本期政府对国内其他各级政府、国内金融机构、国内非金融公共企业的贷款和对国外贷款减去各项贷款的还款。

●财政赤字(或财政结余)的计量口径和分类——财政赤字的分类1.结构性赤字和周期性赤字的区分周期性赤字(cyclical deficit)是指经济运行的周期性(波动)引起的赤字。

结构性赤字(structural deficit)是指非周期性因素引起的财政赤字,即经济活动保持在某种潜在水平时预算赤字依然存在的情况(发生在已给定的充分就业水平条件下的赤字),也称为高度就业赤字或充分就业赤字。

2.区分结构性赤字和周期性赤字的政策意义结构性赤字是扩张性财政政策的结果,而周期性赤字是经济衰退的结果和表现。

由此,将财政赤字分为结构性赤字和周期性赤字两部分,对判断财政赤字产生的原因以及对政府的财政决策具有重要的指导意义。

现实赤字、结构性赤字和周期性赤字的关系DEF=SD+CDSD=(G-tYf)CD=DEF-SD=(G-tY) -(G-tYf)=t(Yf-Y)DEF=CD+SD=(G-tYf)+t(Yf-Y)其中:DEF代表现实的赤字,SD为结构性赤字,CD代表周期性赤字,t为税率,G为政府支出,Yf代表充分就业的产出水平,Y代表实际的产出水平。

财政赤字(或财政结余)的计量口径和分类——我国的财政赤字和国际比较1.我国财政赤字的性质和动态中国财政平衡公式的变化:(1)1953-1993年的财政平衡公式这一时期的财政平衡的不同于世界通行的财政平衡的最大特点,就是将公债收入和公债支出列入了财政收入和财政支出中。

财政盈余或赤字=(经常收入+公债收入)-(经常支出+投资支出+公债还本付息支出)。

(2)1994-1999年的财政平衡公式这一时期与构建市场经济体制的大改革相配合,中国的预算制度进行了某些修正,其中的一个重要内容就是将公债收支剔除出了财政收支。

财政盈余或赤字=经常收入-(经常支出+投资支出)。

(3)2000年开始的财政平衡公式20世纪90年代的财政平衡公式,仍然与国际通行的财政平衡公式存在差异,为此,从2000年开始,中国将债务利息支出列入中央财政总支出中。

财政盈余或赤字=经常收入-(经常支出+投资支出+公债利息支出)。

年份绝对数(亿元)占GDP的比重(%)1979 1980 1985 1990 1995 2000 2005 2006 2007 2008 2009 2010135.468.9+0.57115.2662.82596.92999.92248.9968.02708.07500.08000.03.351.53+0.010.621.092.621.641.060.040.092.201.99 我国财政赤字情况2.财政赤字的国际比较国别财政赤字占GDP 的比重(%)1987-1990年1991-1995年经济发达国家:美国法国德国英国新兴工业化国家:韩国马来西亚泰国工业化过程国家:印度巴基斯坦3.171.901.140.790.895.553.348.136.903.644.582.044.570.260.963.166.137.19 若干国家财政赤字情况国际比较表明,我国的赤字比率低于工业化国家,比发展中国家赤字比率比较高的国家和经济转型国家的赤字比率也低很多,但高于其他发展中国家的平均水平。

这表明,我国的赤字比率比较适中。

第二节财政赤字与社会总供求平衡财政赤字与社会总供求平衡的关系运用国民收入决定模型分析简单的财政赤字与社会总量平衡的关系和财政赤字的经济影响。

C+S+T+M ≡ C+I+G+X (1)G-T ≡ (S-I)+ (M-X) (2)财政赤字≡储蓄、投资账户结余+贸易经常帐户赤字封闭型经济:M-X=0,有G-T≡S-I (3)即:财政赤字≡储蓄、投资账户结余开放型经济:假定M-X>0,即贸易经常账户处于赤字状态。

可以分为几种情况。

S>I S=I S<I结论(1)财政平衡是社会总供求平衡的一个组成部分,必须从国民经济整体平衡研究财政平衡,就财政本身研究财政平衡难以得出全面、正确的结论;(2)国民经济整体平衡的目标是社会总供求的大体平衡,财政平衡不过是其中的一个局部平衡,因而对社会总供求平衡而言,财政平衡本身不是目的,而不过是总供求平衡的一种手段;(3)消费、储蓄、投资以及进出口属于市场行为,而财政收支属于政府行为,因而财政收支平衡是掌握在政府手中进行宏观调控的手段。

财政平衡可以直接调节社会总需求,间接调节社会总供给。

财政赤字的弥补方式及其经济效应1.财政赤字的不同融资机制(1)债务化融资:通过发行国债方式为财政赤字融资,也称赤字国债化。

(2)货币化融资:直接方式:财政部直接向中央银行借款或透支。

间接方式:财政部向公众出售国债,随后中央银行在公开市场上购入国债,即中央银行将债务货币化。

上述两种融资方式本质上是一样的,都是政府通过增加基础货币为财政赤字融资。

1995年以前,中国一部分财政赤字是通过向中央银行直接借款或透支弥补的;1995年通过的中央银行法规定,中央银行不得向财政部提供借款或透支,亦不得直接购买政府债券。

2.不同融资机制的不同经济效应(1)债务化融资对经济的影响债务化融资一般不会增加基础货币量,从而也不会扩大货币供给量,因而赤字债务化一般不会导致通货膨胀。

(2)货币化融资对经济的影响通过货币创造为财政赤字融资会直接增加基础货币量,进而按照货币乘数作用扩大货币供应量,增加新的需求叠加在原有需求之上,从而对总需求具有较强的扩张作用,因而有极大可能导致通货膨胀。

3.关于通货膨胀税和铸币税问题(1)通货膨胀税经济学界将通货膨胀税理解为,由于通货膨胀而使货币持有者遭受的损失。

从财政角度来看,通货膨胀税是政府通过通货膨胀的再分配而增加的收入。

当发生严重通货膨胀时,一般有两种情况会发生有利于政府的再分配:1)累税制下,纳税人收入随物价上涨而上升,会提高纳税人的纳税“档次”,由此增加政府的税收收入。

2)当政府由于弥补赤字而发行国债,而且没有实行国债的指数化,由于物价上涨,使得债权人的资产缩水,而政府作为债务人则获得收益。

(2)铸币税铸币税(seigniorge)原指中世纪西欧各国统治者对送交铸币厂用以制造金、银铸币的贵金属所征的税。

在现代文献中,铸币税被定义为货币发行者凭借其发行特权所获得的货币面值与发行成本之间的差额。

所谓“铸币税”并不是一种真正的税种,而是理论上对货币发行收入的界定。

金属货币时代,货币如果是用等值金属制成的,则无货币发行收入;如果所用金属的价值小于货币所代表的价值,差额部分就构成铸币税收入。

当货币形式发展到信用货币时代,货币发行从技术上脱离了实体经济的束缚,成为一种能为发行者带来发行收入的特权。

布兰查德和费希尔提出了铸币税的简单计量方法。

这种方法设定了三个前提:(1)适应经济增长而发行的货币;(2)基础货币;(3)没有通货膨胀因素。

铸币税的计量公式:S=△B/P其中,S代表铸币税,△B代表基础货币增发量,P代表物价水平(用平减物价指数调整)。

铸币税通常被与通货膨胀税等同起来。

在信用货币这一前提下,铸币税一般总是存在的,但如果发行的货币是经济活动所需要的,那么则不存在通货膨胀税。

只有当过度发行的货币引起了通货膨胀时,才存在通货膨胀税。

但两者一般并不相等。

第三节运用I S-L M模型分析财政赤字的经济效应●运用IS-LM模型分析财政赤字的经济效应的一般原理IS-LM模型对分析财政赤字不同融资机制不同经济效益的特殊作用。

●不同融资机制不同经济效应的分析1.财政赤字的债务化融资的经济效应2.财政赤字的货币化融资的经济效应●财政赤字的挤出效应分析财政赤字的挤出效应是指由于赤字增加了政府支出而挤出了民间支出(投资或消费)的现象。

1.完全挤出效应2.不完全挤出效应3.无挤出效应财政赤字的长期效应分析1.分析财政赤字长期效应的意义研究价格变动时,IS和LM曲线的情况。