航空公司年度财务分析

- 格式:ppt

- 大小:523.00 KB

- 文档页数:27

南方航空公司财务报表

分析

1、 公司简介

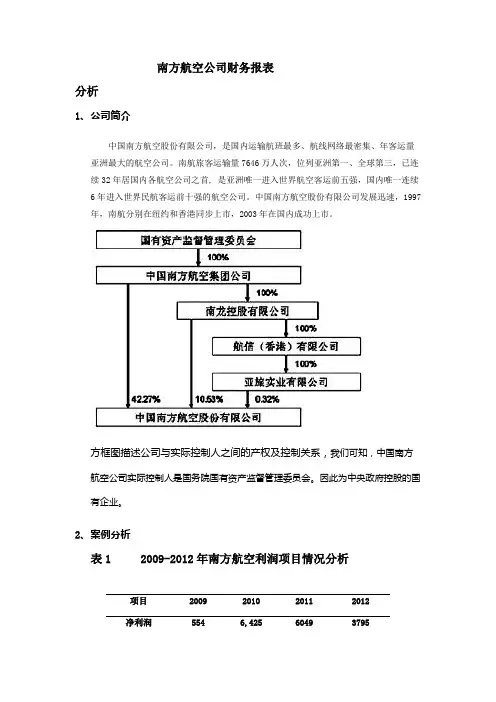

中国南方航空股份有限公司,是国内运输航班最多、航线网络最密集、年客运量亚洲最大的航空公司。南航旅客运输量7646万人次,位列亚洲第一、全球第三,已连续32年居国内各航空公司之首, 是亚洲唯一进入世界航空客运前五强,国内唯一连续6年进入世界民航客运前十强的航空公司。中国南方航空股份有限公司发展迅速,1997年,南航分别在纽约和香港同步上市,2003年在国内成功上市。

方框图描述公司与实际控制人之间的产权及控制关系,我们可知,中国南方航空公司实际控制人是国务院国有资产监督管理委员会。因此为中央政府控股的国有企业。

2、 案例分析

表1 2009-2012年南方航空利润项目情况分析

项目 2009 2010 2011 2012

净利润 554 6,425 6049 3795 营业利润 -1,849 6,869 5,546 2,785

核心利润 -2,211 5,844 5,553 2,253

毛利 6,846 15,221 15,753 15,551

营业收入 56,043 77,788 92,707 101,483

营业成本 49,197 62,567 76,954 85,932

销售费用 4,256 5,694 6,640 7,204

管理费用 1,814 2,182 2,574 2,603

财务费用 1,396 -456 -1,635

1027

2009-2012年南方航空净利润出现波动,具体来看,在2009年和2012年南方航空的业绩均为赢利,2010年受世博会的影响净利润最高,6425亿元,2011和2012相较于2009成上升趋势。

从营业利润来看,2009-2012年南方航空营业利润表现出波动,从2010 开始扭亏为盈 也从2010年开始盈利能力下降。

从核心利润来看,2009-2012年南方航空核心利润也表现出波动,同营业利润一样,2010年开始盈利

天津外国语大学国际商学院

本科生课程论文

课程名称: 财务管理

论文题目: 马来西亚航空公司财务分析

姓 名:

学 号:

专 业:

年 级:

班 级:

任课教师:

2014年4月

I

内容摘要

马航MN370航班失联事件引起了人们广泛的关注,同时航班所属的马来西亚航空公司也成为了外界关注的焦点,马来西亚航空公司在事故发生后的应急处理不力,遭致多方质疑,由于经营不善导致连年亏损,更让人不禁怀疑此次事故的发生,是否或多或少与该公司的经营状况有关。甚至有专家在估测,在马航MN370航班失联后,马航在原本就已经千疮百孔的财务状况下能不能持续经营,作为马来西亚的国有企业,马航会不会在经历这次重大创伤后就此倒闭。我们通过查找马航近几年的官方财务数据,对其进行了详细的分析,着重对其财务能力进行研究,全面了解马航的经营状况和发展能力等。

关键词:马航公司;财务状况;亏损

II

目 录

一、引言 .............................................. 1

二、马航公司简介 ...................................... 1

三、财务状况分析 ...................................... 2

(一)收支情况 ..................................... 2

(二)财务能力分析 ................................. 3

(三)亏损原因分析 ................................. 5

四、结语 .............................................. 6

附录一 ................................................ 8

海南航空公司的财务报表分析与对策

- 1 - 海南航空公司的财务报表分析与对策

引 言

海南航空股份有限公司是中国第四大航空公司。从1997年至2003年,海南航空的一直保持高速增长。2003年遭遇SARS冲击,海南航空亏损12.69亿元人民币,资产负债率高达91.95%,高于行业平均水平。由于行业的特点,航空业的资产负债率平均水平比较高。但是,当公司的资产负债率高于行业平均水平时,CFO应该制定策略,保证公司的财务安全。本文将着重讨论海南航空高速发展中隐含的风险,探索其未来健康发展的合体之路。笔者将运用趋势分析和比率分析等分析方法对海南航空股份有限公司近6年的资产负债表、利润表和现金流量表进行分析,从而对海南航空目前的财务管理状况、债务清偿能力和盈利能力有更全面的了解,并从CFO的角度对发现的由于目前的市场竞争策略而给公司财务带来的潜在风险提出当前以及未来的财务建议。

一、海南航空的基本情况介绍

(一)海南航空基本情况

海南航空股份有限公司(以下简称海南航空)于1993年5月2日正式开航运营,是中国民航业第一家在A股(1999年)和B股(1997年)上市的航空公司,主要经营国内国际航空客货运输业及相关服务。

海南航空旗下还有中国新华航空有限责任公司、长安航空有限责任公司、山西航空有限责任公司、金鹿公务机有限公司和扬子江快运航空有限公司。截至2004年11月23日,海南航空拥有103架飞机,适用于干线飞行、支线飞行、公务商务包机飞行、货运飞行和通用飞行。海南航空先后建立了海口、北京、宁波、三亚、西安、太原、天津 、乌鲁木齐8个航空基地,广州和长沙2个运营站,开通了国内外航线近480条,通航城市近90个。

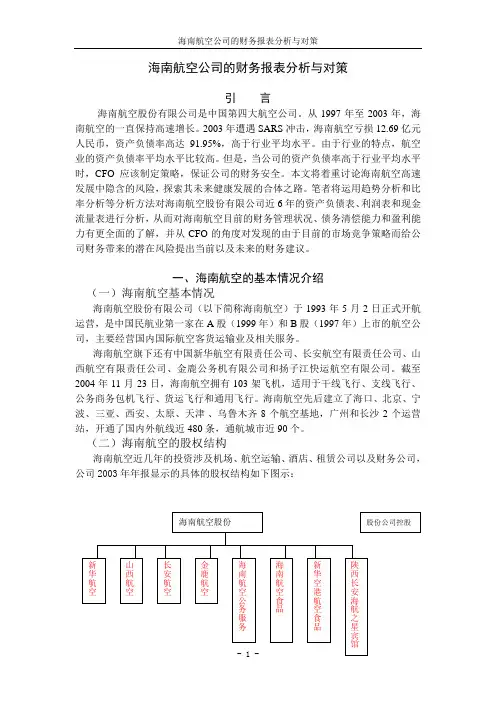

(二)海南航空的股权结构

海南航空近几年的投资涉及机场、航空运输、酒店、租赁公司以及财务公司,公司2003年年报显示的具体的股权结构如下图示:

海南航空股份

新华航空 山西航空 海南航空公务服务 长安航空 金鹿航空 海南航空食品 新华空港航空食品 陕西长安海航之星宾馆 股份公司控股 海南航空公司的财务报表分析与对策

第1篇

摘要:随着我国民航业的快速发展,民航财务报告作为反映企业财务状况和经营成果的重要文件,对于投资者、债权人、政府监管机构等利益相关者具有重要的参考价值。本文以某民航企业为例,对其财务报告进行分析,旨在揭示其财务状况、经营成果以及存在的问题,为相关利益相关者提供决策依据。

一、引言

民航业作为我国国民经济的重要组成部分,近年来取得了长足的发展。然而,在发展过程中,民航企业面临着市场竞争激烈、成本上升、油价波动等多重挑战。为了全面了解民航企业的财务状况,本文选取某民航企业作为研究对象,对其财务报告进行分析。

二、财务报告分析

1. 财务状况分析

(1)资产状况

根据该民航企业的财务报告,截至2019年末,其总资产为XX亿元,较上年同期增长XX%。其中,流动资产占比较高,达到XX%,表明企业短期偿债能力较强。固定资产占比XX%,说明企业具有一定的投资规模。

(2)负债状况

2019年末,该民航企业负债总额为XX亿元,较上年同期增长XX%。其中,流动负债占比XX%,长期负债占比XX%。从负债结构来看,企业短期偿债压力较大。

(3)所有者权益状况

截至2019年末,该民航企业所有者权益为XX亿元,较上年同期增长XX%。所有者权益占比XX%,表明企业盈利能力较强。

2. 经营成果分析

(1)营业收入

2019年,该民航企业营业收入为XX亿元,较上年同期增长XX%。其中,航空运输收入占比XX%,其他业务收入占比XX%。营业收入增长表明企业市场竞争力较强。

(2)营业成本 2019年,该民航企业营业成本为XX亿元,较上年同期增长XX%。其中,航空运输成本占比XX%,其他业务成本占比XX%。营业成本增长表明企业在成本控制方面存在一定压力。

(3)利润状况

2019年,该民航企业实现净利润XX亿元,较上年同期增长XX%。其中,主营业务利润占比XX%,其他业务利润占比XX%。净利润增长表明企业盈利能力较强。

三、问题与建议