短期融资券是什么

- 格式:pdf

- 大小:110.24 KB

- 文档页数:2

短期融资券是什么

(⼀)短期借款

1.信贷额度亦即贷款限额,是借款企业与银⾏在协议中规定的借款最⾼限额,信贷额度的有限期限通常为1年。

信贷额度对银⾏是软约束。

2.周转信贷协定是银⾏具有法律义务地承诺提供不超过某⼀最⾼限额的贷款协定。在协定的有效期内,只要企业

借款总额未超过最⾼限额,银⾏必须满⾜企业任何时候提出的借款要求。企业要享⽤周转信贷协定,通常要对贷款限

额的未使⽤部分付给银⾏⼀笔承诺费⽤。

3.补偿性余额是银⾏要求借款企业在银⾏中保持按贷款限额或实际借⽤额⼀定⽐例计算的最低存款余额。对于银

⾏来说,补偿性余额有助于降低贷款风险,补偿其可能遭受的风险;对借款企业来说,补偿性余额则提⾼了借款的实际

利率,加重了企业负担。

补偿性余额贷款实际利率=名义利率/(1-补偿性余额⽐率)

4.利随本清法,⼜称收款法。借款的名义利率等于其实际利率;

5.贴现贷款实际利率=名义利率/(1-名义利率)>名义利率。

(⼆)短期融资券

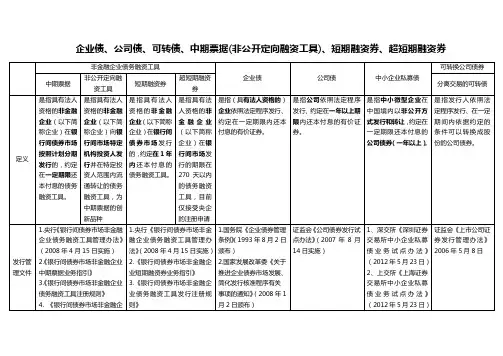

短期融资券(简称融资券),是由企业依法发⾏的⽆担保短期本票。在我国,短期融资券是指企业依照《短期融资

券管理办法》的条件和程序在银⾏间债券市场发⾏和交易的、约定在期限不超过1年内还本付息的有价证券。中国⼈

民银⾏对融资券的发⾏、交易、登记、托管、结算、兑付进⾏监督管理。

(1)发⾏条件

①发⾏⼈为⾮⾦融企业;②发⾏和交易的对象为银⾏间债券市场的机构投资者,不向社会公众发⾏;③发⾏由符合条

件的⾦融机构承销;④实⾏余额管理,待偿还融资券余额不超过企业净资产的40%;⑤采⽤实名记账⽅式在**国债登记结

算有限公司登记托管,中央结算公司负责提供有关服务;⑥债权债务登记⽇的次⼀⼯作⽇,即可以在全国银⾏间债券市

场的机构投资⼈之间流通转让。

(2)种类

按发⾏⼈分类,短期融资券分为⾦融企业的融资券和⾮⾦融企业的融资券。在我国,⽬前发⾏和交易的是⾮⾦融

企业的融资券。

按发⾏⽅式分类,短期融资券分为经纪⼈承销的融资券和直接销售的融资券。⾮⾦融企业发⾏融资券⼀般采⽤间

接承销⽅式进⾏,⾦融企业发⾏融资券⼀般采⽤直接发⾏⽅式进⾏。

(3)筹资特点

筹资成本较低(与债券筹资相⽐);筹资数额⽐较⼤(与银⾏借款筹资相⽐);发⾏条件⽐较严格。

(三)商业信⽤

商业信⽤是指企业在商品或劳务交易中,以延期付款或预收货款⽅式进⾏购销活动⽽形成的借贷关系,它是企业

筹集短期资⾦的重要⽅式。

(1)商业信⽤的形式主要有:应付账款、应计未付款和预收货款。

应计未付款是企业在⽣产经营和利润分配过程中已经计提但尚未以货币⽀付的款项。主要包括应付⼯资、应缴税

⾦、应付利润或应付股利等。

(2)应付账款的成本(放弃现⾦折扣成本的计算)

放弃现⾦折扣的信⽤成本=[折扣百分⽐/(1-折扣百分⽐)]×[360/(信⽤期-折扣期)]×100%

公式表明:放弃现⾦折扣的信⽤成本率与折扣百分⽐的⼤⼩、折扣期的长短同⽅向变化,与信⽤期的长短反⽅向

变化。

(3)利⽤现⾦折扣的决策

在附有信⽤条件的情况下,因为获得不同信⽤要负担不同的代价,买⽅企业便要在利⽤哪种信⽤之间做出决策。

⼀般说来:①如果能以低于放弃折扣的隐含利息成本(实质上是⼀种机会成本)的利率借⼊资⾦,便应在现⾦折扣期内⽤借⼊

的资⾦⽀付货款,享受现⾦折扣。

②如果折扣期内将应付账款⽤于短期投资,所得的投资收益率⾼于放弃折扣的隐含利息成本,则应放弃折扣⽽去

追求更⾼的收益。