2019年第三季度会议费及三公经费

- 格式:doc

- 大小:16.00 KB

- 文档页数:1

2019年预算"三公"经费说明

2019 年本部门财政拨款安排“三公”经费6.02 万元,比上年增加1.9 万元,增长46.12 %,主要原因是因公出境费用增加。

其中:因公出国(境)费2.1 万元,比上年增加2.1 万元,增长100 %,主要原因是18年没有因公出境费用,19年增加因公出境费用;公务用车购置及运行费 2.51 万元(公务用车购置费0 万元,公务用车运行维护费2.51 万元),比上年减少0.13 万元,下降4.92 %,主要原因是节约公务用车运行费;公务接待费1.41 万元,比上年减少0.07 万元,下降4.72 %,主要原因是严格执行中央“八项规定“,严控公务接待开支。

三公经费管理制度_三公经费管理制度条例三公经费管理制度_三公经费管理制度条例为提高三公经费的使用效益,坚持厉行勤俭节约、反对铺张浪费,应制定规范的三公经费管理制度。

下面店铺为大家整理了有关三公经费管理制度的范文,希望对大家有帮助。

三公经费管理制度篇1第一章总则第一条为进一步加强学校党风廉政建设和节约型校园建设,规范“三公经费”使用与管理,根据《内蒙古自治区党政机关厉行节约反对浪费实施细则》精神,结合我校实际,特制定本办法。

第二条“三公经费”应当遵循下列原则:坚持从严从简,勤俭办一切事业,降低教育成本;坚持总量控制,科学设定相关标准,严格控制经费支出总额;坚持实事求是,从实际出发安排公务活动,取消不必要的公务活动,保证正常公务活动。

第三条“三公经费”包括公务出国(境)费、公务用车购置及运行维护费和公务接待费。

公务出国(境)费反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。

公务用车购置及运行维护费反映单位公务用车购置及租用费、燃料费、维修费、过路过桥费、保险费等支出。

公务接待费反映单位按规定开支的各类公务接待支出。

第四条本办法适用于校内各部门,适用于各种资金来源形成支出。

第二章公务接待费第五条学校公务接待支出应严格控制在预算额度之内。

第六条学校公务接待费支出按照《内蒙古财经大学公务接待试行办法》(内财大办发【2013】3号)规定的审批程序执行。

第七条学校公务接待支出应当按照简化礼仪、务实节俭、杜绝浪费的原则,加强管理和监督。

第八条学校公务接待费支出原则上应当使用公务卡结算。

第三章公务用车购置及运行维护费第九条学校公务用车购置及运行维护支出应严格控制在预算额度之内。

第十条学校各部门根据实际工作需要,本着精简节约的原则,安排公务用车。

第十一条公务用车运行维护费支出在部门预算额度内实报实销。

第十二条公务用车购置支出应严格执行相关审批程序。

第四章公务出国(境)费第十三条学校公务出国(境)支出应严格控制在预算额度之内。

三项经费扣除标准在管理经费使用方面,三项经费扣除标准是一个重要的规范,它对于经费的使用和管理具有指导作用。

三项经费扣除标准是指在经费使用过程中,可以从经费中扣除的三项具体标准,包括差旅费、会议费和培训费。

下面将对这三项经费扣除标准进行详细介绍。

首先是差旅费的扣除标准。

差旅费是指因公出差所产生的交通、住宿、餐饮等费用。

在扣除差旅费时,应当按照国家相关规定执行,严格控制差旅费的开支,确保差旅费的合理使用。

对于差旅费的扣除标准,一般来说是根据出差地点的不同而有所不同,需要根据实际情况进行调整。

其次是会议费的扣除标准。

会议费是指为召开会议所产生的场地租赁、餐饮、礼品赠送等费用。

在扣除会议费时,应当严格控制会议费的开支,提倡节约办会,避免铺张浪费。

对于会议费的扣除标准,一般来说是要求会议的规模和档次与实际需求相适应,不得超标超额。

最后是培训费的扣除标准。

培训费是指为开展培训活动所产生的培训场地租赁、讲师费用、材料费用等费用。

在扣除培训费时,应当注重培训效果,提高培训质量,确保培训费的合理使用。

对于培训费的扣除标准,一般来说是要求培训内容与实际需求相适应,不得超出经费预算范围。

在执行三项经费扣除标准时,需要加强经费使用的监督和审计工作,建立健全经费使用管理制度,严格执行经费使用规定,加强经费使用的透明度和公开度,防止经费浪费和滥用。

同时,还应加强对经费使用的监督检查,及时发现和纠正经费使用中的问题,确保经费使用的合法合规。

总之,三项经费扣除标准是管理经费使用的重要规范,对于提高经费使用效益、防止经费浪费和滥用具有重要意义。

只有严格执行三项经费扣除标准,加强经费使用的监督和审计,才能确保经费的合理使用,为单位的发展提供有力的保障。

希望各单位能够重视三项经费扣除标准,加强经费使用的管理和监督,推动经费使用工作取得更好的成效。

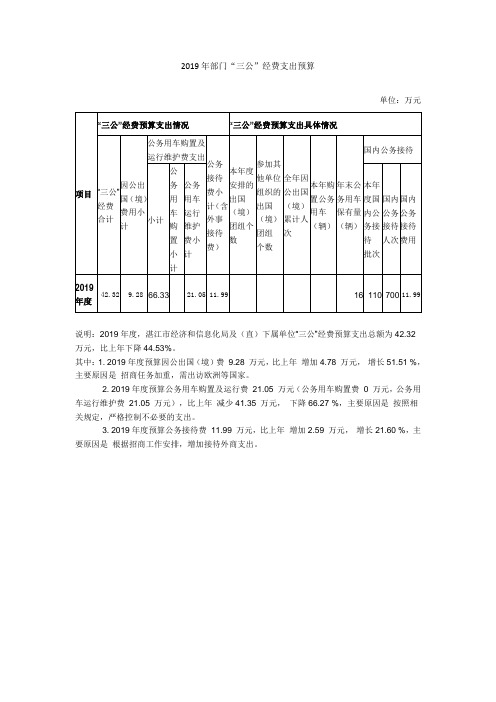

2019年部门“三公”经费支出预算

单位:万元

说明:2019年度,湛江市经济和信息化局及(直)下属单位“三公”经费预算支出总额为42.32

万元,比上年下降44.53%。

其中:1. 2019年度预算因公出国(境)费9.28 万元,比上年增加4.78 万元,增长51.51 %,主要原因是招商任务加重,需出访欧洲等国家。

2. 2019年度预算公务用车购置及运行费21.05 万元(公务用车购置费0 万元,公务用车运行维护费21.05 万元),比上年减少41.35 万元,下降66.27 %,主要原因是按照相关规定,严格控制不必要的支出。

3. 2019年度预算公务接待费11.99 万元,比上年增加2.59 万元,增长21.60 %,主要原因是根据招商工作安排,增加接待外商支出。

三公经费管理使用情况一、引言三公经费是指政府机关、事业单位和企事业单位使用的公款,主要包括公务接待费、公务用车购置及运行费和公务出国(境)费用。

这些经费的使用情况直接关系到政府单位的形象和财务状况,因此,对三公经费的管理使用情况进行监督和公开是非常重要的。

二、公务接待费管理使用情况公务接待费主要用于接待来访的重要客人、举办重要会议或活动以及开展公务考察等。

为了规范公务接待费的使用,各级政府和事业单位都制定了相关的管理办法。

根据这些办法,公务接待费必须符合实际需要,不得超标超额,并且必须有明确的接待对象和接待事由。

同时,公务接待费的使用必须经过预算审核和报销审批,确保经费使用的合法合规。

三、公务用车购置及运行费管理使用情况公务用车购置及运行费主要用于政府机关和事业单位的公务出行。

为了规范公务用车的购置和使用,各级政府和事业单位都制定了相关的管理制度。

根据这些制度,公务用车的购置必须经过预算审批,并且要求合理配置公务用车,避免过度购置。

同时,公务用车的使用必须符合规定的出行范围和用途,不得私自挪用或私自改装。

另外,公务用车的运行费用也必须经过预算审核和报销审批,确保经费使用的合法合规。

四、公务出国(境)费用管理使用情况公务出国(境)费用主要用于政府机关和事业单位的公务出国(境)考察、参加国际会议或活动等。

为了规范公务出国(境)费用的使用,各级政府和事业单位都制定了相关的管理办法。

根据这些办法,公务出国(境)费用必须经过预算审批,并且要求合理控制出访人数和频次,避免过度出访。

同时,公务出国(境)费用的使用必须符合规定的出访事由和出访计划,不得私自扩大行程或违规旅游。

另外,公务出国(境)费用的报销也必须经过严格审批和核实,确保经费使用的合法合规。

五、三公经费管理的问题和改进措施尽管各级政府和事业单位在三公经费管理方面制定了一系列的规定和措施,但仍然存在一些问题。

首先,一些单位在经费使用方面存在不规范的现象,如公务接待费超标超额、公务用车私自挪用等。

2019年部门预算和“三公”经费预算公开参考文本新民市经济和信息化局部门预算(2019年)目录第一部分新民市经济和信息化局概况一、主要职责二、部门预算单位构成第二部分新民市经济和信息化局2019年部门预算公开表一、部门收入支出预算总表二、部门收入预算表三、部门支出预算表四、财政拨款收入支出预算总表五、一般公共预算支出预算表六、一般公共预算基本支出预算表七、一般公共预算“三公”经费支出预算表八、政府性基金预算收入支出预算表九、国有资本经营预算收入支出表十、财政专户管理资金收入支出预算表第三部分新民市经济和信息化局2019年部门预算情况说明第四部分名词解释第一部分新民市经济和信息化局概况一、主要职责1.负责监测、分析全市工业经济运行态势,编制并组织实施全市年度工业经济发展目标、政策措施及目标管理和考核工作;负责应急物质生产企业的调度与协调等项工作;负责工业企业专精特新产品或技术的认定,工业技术创新(改造)项目的核准备案及相关专项资金报批工作;负责工业发展资金的监管工作;负责工业园区和产业集群的指导、协调等项工作;负责电力行政管理、行政执法与监督、废旧电力设施器材收购许可管理等项工作。

2.负责编制并组织实施全市工业企业资源节约、综合利用和新能源开发规划,执行工业企业资源节约、综合利用产业政策,淘汰落后产能及开发新能源工作;负责全市工业企业节约能源工作。

3.负责组织拟定促进全市服务业发展的政策措施;负责安排全市服务业年度计划、组织服务业经济运行、推进服务业项目建设、指导协调和考核全市服务业工作;负责协调全市服务业发展过程中的重大问题;负责国家和省市服务业发展专项资金、市场调控和副食品储备风险基金及其他归口相关资金管理使用意见和建议;负责城乡商贸流通市场体系建设,组织实施农村现代流通网络工程;承担组织实施重要消费品市场调控和重要生产资料流通管理工作,并按照有关规定对特殊流通行业及成品油流通进行监管工作。

4.负责整顿和规范市场秩序并负责流通领域的各专业市场规划和审批工作。

附件1

填表说明

1、因公出国(境)费是反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。

2、公务接待费是反映单位按规定开支的各类公务接待(含外宾接待)费用。

3、公务用车费包括公务用车运行维护费和公务用车购臵费。

其中,公务用车运行维护费是反映公务用车租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务用车购臵费是反映公务用车购臵价款、车辆购臵税、车船税、保险费等支出。

4、会议费是反映会议中按规定开支的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费等。

5、累计支出是指年初至月末累计支出数。

(如:本年6月支出是指1-6月支出数,以此类推。

)

6、统计范围:各级财政供给的行政、事业预算单位,其中:党政机关是指财政供给的行政预算单位。

7、支出范围:财政供给的预算单位财政拨款支出(不含专户资金、预算外资金、自有资金等其他资金)。

8、所填数据要与部门决算数据保持一致,保留一位小数。

2019年“三公”经费安排情况说明

经汇总,本级2018年使用一般公共预算拨款安排的“三公”经费预算数为2360万元,比上年预算数减少240万元。

其中,因公出国(境)经费118万元,与上年预算数相比下降37.71%;公务接待费244万元,与上年预算数相比下降52.16%;公务用车购置经费536万元,与上年预算数相比增长5.16%;公务用车运行经费1462万元,与上年预算数相比下降8.62%。

“三公”经费预算下降的主要原因是遵守八项规定,例行节约,其中公务用车购置费增加是因为公车平台车辆老化,预算安排车辆购置更新300万元。

2019年第三季度会议费及“三公”经费

情况自查报告

我局2019年第三季度会议费及“三公”经费有关情况自查汇报如下:

一、各项会议费及“三公”经费开支情况

在2019年第三季度,我局会议费开支0.09万元,同比下降75.68%;公务接待费开支1.36万元,同比上升18.26%;经查,我局不存在公款大吃大喝等情况,公务接待费与去年同期相比上升的原因是本季度上级来我县开展经普事后质量抽查工作,所以公务接待开支增大。

另外,本年度我局没有因公出国(境)费和公务用车购置费开支预算。

二、下一步工作措施

今后我局将会继续严格控制各项费用开支,进一步加强会议费及“三公”经费预算的编制和执行管理,提高工作效能,降低行政成本。

始兴县统计局

2019年10月10日。