《财务管理学》练习 第十四章 产品成本计算的定额法

- 格式:doc

- 大小:36.00 KB

- 文档页数:7

定额法习题第一部分单选题1、采用分类法旳目旳是:()A、简化多种产品成本旳计算工作B、精确计算多种产品成本C、符合公司生产类型旳特点D、满足公司成本管理旳规定2、分类法合用于:()A、大量大批多环节生产旳产品B、品种、规格繁多旳产品C、可以按照一定原则分类旳产品D、品种、规格繁多,且可以按照其构造、所用原材料和工艺过程不同分为若干类旳产品3、采用系数法时,被选定为原则产品旳应是:()A、赚钱最多旳产品B、成本计算工作量最大旳产品C、产量较大、生产较稳定或规格适中旳产品D、占公司产品成本比重最大旳产品4、原材料脱离定额差别是指:()A、数量差别B、价格差别C、原材料成本差别D、一种定额变动差别5、定额法旳重要缺陷是:()A、只合用于大批大量生产旳机械制造公司B、较其他成本计算措施核算工作量大C、不能合理、简便地解决竣工产品和月末在产品之间旳费用分派问题D、不便于公司进行成本分析6、在竣工产品成本中,如果月初在产品定额变动差别是正数则阐明:()A、定额提高了B、定额减少了C、本月定额管理和成本管理不顺利D、本月定额管理和成本管理获得了成绩7、产品成本计算旳定额法,在合用范畴上:()A、与生产旳类型没有直接关系B、与生产旳类型有着直接旳关系C、只合用于大量生产旳机械制造公司D只合用于小批单件生产旳公司8、除通过切割才干使用旳材料外,核算和控制用料差别应选择旳常用措施是:()A、限额法B、退料法C、盘存法D、切割法9、计算月初在产品旳定额变动差别,其目旳是:()A、对旳计算本月产成品旳定额成本B、对旳计算本月半成品旳实际成本C、调节本月发生旳定额成本D、调节月初在产品旳定额成本10、定额法合用于:()A、小批单件单环节生产旳公司B、大量大批多环节生产旳公司C、可以按一定原则将所产产品进行分类旳公司D、定额管理基础较好,各项消耗定额较精确且稳定旳公司第二部分多选题1、下列各项属于产品成本计算辅助措施旳是:()A、分类法B、定单法C、定额法D、原则成本法2、在产品成本计算旳分类法下,各类产品旳分类原则有:()A、生产类型B、产品构造C、工艺过程D、所用原材料3、产品成本计算分类法旳特点是:()A、按产品品种归集费用,计算成本B、按产品类别归集费用,计算成本C、按比例分派同类产品内多种产品旳成本D、同类产品内不同品种旳产品其成本采用一定旳分派措施分派拟定4、应当采用分类法计算成本旳产品有:()A、联产品B、由于工人操作因素所导致旳质量等级不同旳产品C、品种、规格繁多,但可按规定原则分类旳产品D、品种、规格多,且数量少、费用比重小旳某些零星产品5、采用分类法计算成本旳长处是:()A、可以简化成本计算工作B、可以分类掌握产品成本状况C、便于成本平常控制D、可以使类内多种产品成本旳计算成果更为精确6、在脱离定额差别旳核算中,与原材料脱离定额差别核算措施相似或相类似旳有:()A、自制半成品B、计时工资形式下旳生产工人工资C、计件工资形式下旳生产工人工资D、制造费用7、采用产品成本计算旳定额法,必须具有旳前提条件是:()A、公司定额管理旳基础较好B、公司各项消耗定额比较精确、稳定C、公司旳生产属于大量大批生产D、公司生产旳产品种类繁多且可以分类8、原材料费用脱离定额差别等于:()A、原材料计划价格费用与原材料定额费用旳差B、原材料实际价格费用与原材料定额费用旳差C、原材料计划消耗量减去定额消耗量再乘以材料计划价格旳积D、原材料实际消耗量减去定额消耗量再乘以材料计划价格旳积9、在定额法下,产品旳实际成本是下列哪几项旳代数和:()A、按现行定额计算旳产品定额成本B、脱离现行定额旳差别C、材料成本差别D、月初在产品定额变动差别10、定额法旳重要长处有:()A、有助于加强成本控制,便于成本定期分析B、有助于提高成本旳定额管理和计划管理水平C、能较为合理、简便地解决竣工产品和月末在产品之间费用分派问题D、较其他成本计算措施核算工作量小第三部分判断题1、只要产品旳品种、规格繁多,就可以采用分类法计算产品成本。

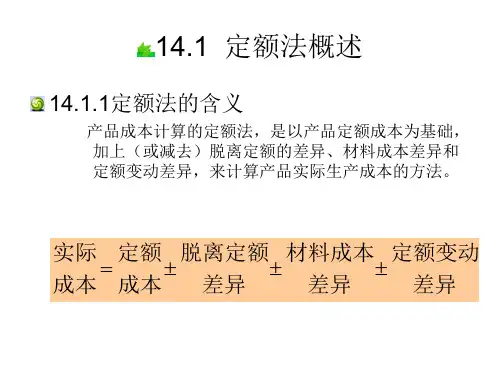

本第十四章产品成本计算的定额法一、定额法的特点和适用范围(一)定额法的概念±定额法是以产品的定额成±际成本的一种方法。

这种方法是为了加强成本管理,进行成本控制而采用的一种成本计算与成本管理相结合的方法。

定额法与生产类型没有直接联系。

采用定额法计算产品成本,其核算成本的基本原理是:产品的实际成本是由定额成本、脱离定额差异和定额变动差异三个因素组成。

计算产品实际成本的基本公式为:定额变动差异(二)定额法的特点及其应具备的条件定额法的主要特点是:事前制定产品的消耗定额、费用定额和定额成本作为降低成本的目标;在生产费用发生的当时,就将符合定额的费用和发生的差异分别核算,以加强成本差异的日常核算、分析和控制;月末,在定额成本的基础上,加减各种成本差异,计算产品的实际成本,并为成本的定期考核和分析提供数据。

采用定额法计算产品成本,应具备的条件有二:一是定额管理制度比较健全,定额管理工作的基础比较好;二是产品的生产已经定型,消耗定额比较准确、稳定。

(三)定额法的适用范围定额管理制度比较健全,定额管理工作基础较好,产品生产已定型,各项消耗定额比较准确、稳定的企业二、定额法的计算程序(一)定额成本的制定采用定额法,必须先制定单位产品的消耗定额、费用定额,并据以制定单位产品的定额成本。

1、定额成本与计划成本的异同两者相同之处:(1)它们都是以产品生产耗费的消耗定额和计划价格确定的目标成本。

(2)定额成本和计划成本的制定过程,都是对产品成本进行事前反映和监督,并实行事前控制的过程。

两者不同之处:(1)计划成本在计划期内通常是不变的,而定额成本在计划期内是变动的。

(2)在国家或主管企业的上级机构对企业下达指令性计划成本指标的情况下,计划成本是国家或上级机构对企业进行成本考核的依据;在国家或主管企业的上级机构不对企业下达指令性计划成本指标的情况下,为了使企业产品成本有一个长期努力目标,企业也应制定计划成本。

第十四章产品成本计算的定额法一、单项选择题1、()不是计算产品成本必不可少的方法。

2002年A、品种法B、分批法C、定额法D、分步法[解析]:应选择C2、在定额法下,当消耗定额降低时,月初在产品的定额成本调整数和定额变动差异数()。

2002年A、都是负数B、都是正数C、前者是负数后者是正数D、前者是正数后者是负数[解析]:应选择 C3、某企业丙产品的一些零件从本月1日起实行新的材料消耗定额,该单位产品的材料定额费用为10元,新的材料费用定额为8元。

该产品月初在产品按旧定额计算材料定额费用为90000元,则丙产品月初在产品定额成本调整为()。

2004年A、+18000B、+72000C、-18000D、-72000[解析]:应选择C二、多项选择题1、采用定额法时,实际耗用原材料应负担的材料成本差异的计算方法可以是()。

2002年A、原材料定额耗用量乘以原材料的计划单价,再乘以材料成本差异率B、原材料实际耗用量乘以原材料的计划单价,再乘以材料成本差异率C、原材料计划价格乘以材料成本差异率D、原材料定额费用乘以材料成本差异率E、原材料定额费用与原材料脱离定额差异之和乘以材料成本差异率[解析]:应选择BE2、在定额法下,产品的实际成本是()代数和。

2003年A、月初在产品定额变动差异B、月末在产品定额变动差异C、脱离现行定额差异D、原材料或半成品成本差异E、按现行定额计算的产品定额成本[解析]:应选择A C D E3、在定额法下,产品的实际成本包括()。

2004年A、按现行定额计算的产品定额成本B、脱离现行定额差异C、原材料或半成品成本差异D、月初在产品定额变动差异E、原材料的计划成本[解析]:应选择ABCD4、平行结转分步法适用于()。

A、半成品种类较少B、半成品种类较多C、大量大批多步骤生产D、管理上要求提供各步骤半成品成本资料E、管理上不要求提供各步骤半成品成本资料[解析]:应选择BCE5、采用逐步结转分步法、按照结转的半成品成本在下一个步骤产品成本明细账中的反映方法,分为()。

成本会计14产品成本计算的定额法定额法是一种传统的成本计算方法,它适用于生产成本相对稳定的产品,特别是批量生产的产品,例如制造业中的大批量生产和标准化产品。

定额法的核心在于建立一套成本分配规则,通过设定各项成本要素的定额,将成本在一定时间范围内分摊到生产的产品上,以确定产品的成本。

下面将详细介绍定额法的主要步骤和计算过程。

第一步:确定成本要素在使用定额法计算产品成本之前,首先需要确定产品的各项成本要素。

一般来说,成本要素可以分为直接成本和间接成本两大类。

直接成本是指与产品直接相关的成本,例如原材料、直接人工和直接费用。

这些成本可以直接由产品的制造过程来量化和核算。

间接成本是不能直接与产品相关联的成本,这些成本通常是企业的制造费用、管理费用、销售费用和财务费用等。

由于间接成本无法直接分配到具体的产品上,需要采用一定的分配方法来核算。

第二步:确定成本要素的定额在定额法中,每个成本要素都需要设定一个相关的定额来表示其分配体系。

定额可以是根据经验来设定,也可以基于科学计算和统计分析得出。

设定定额的关键在于综合考虑各项因素,例如产品的规模、生产设备的效率、人工工时的标准等。

定额需要尽可能准确地反映成本要素与产品之间的关系,以确保成本的合理分配。

第三步:计算各个成本要素的实际数量在定额法中,实际数量是指企业生产过程中的实际发生情况。

例如,原材料的实际用量、直接人工的实际工时和间接成本的实际支出等。

为了计算产品的成本,需要将各个成本要素的实际数量按照相应的定额进行计算。

这样可以得到每个成本要素的实际分配结果。

第四步:汇总成本分配结果在得到各个成本要素的实际分配结果后,需要将其汇总,并按照一定的顺序和规则进行累加,以得到产品的总成本。

具体来说,可以先将直接成本进行累加,然后再将间接成本加入到总成本中。

在一个制造周期结束后,可以得出该周期内的产品成本总额。

第五步:计算单位产品成本通过将产品成本总额除以生产的数量,可以得到单位产品的成本。

产品成本的定额法定额成本的核算产品原材料消耗定额×原材料计划单价=原材料费用定额产品生产工时定额×生产工资计划单价=生产工资费用定额产品生产工时定额×制造费用计划单价=制造费用定额生产工资脱离定额差异的核算如果生产工资属于直接计入费用:某种产品生产工资脱离定额的差异=该产品实际生产工资费用-(该产品实际产量×该产品生产工资费用定额)如果生产工资属于间接计入费用:计划单位小时工资=某车间计划产量的定额生产工资/该车间计划产量的定额生产工时实际单位小时工资=该车间实际生产工资总额/该车间实际生产工时总额某产品的定额生产工资=该产品实际产量的定额生产工时×计划单位小时工资某产品的实际生产工资=该产品实际产量的实际生产工时×实际单位小时工资某产品生产工资脱离定额的差异=该产品实际生产工资-该产品定额生产工资制造费用及其他费用脱离定额(或计划)的核算计划小时制造费用率=某车间计划制造费用总额/该车间计划产量的定额生产工时总数实际小时制造费用率=某车间实际制造费用总额/该车间各种产品实际生产工时总数某产品实际制造费用=该产品实际生产工时×实际小时制造费用率材料成本差异的分配某产品应分配的原材料成本差异=【该产品的原材料定额费用+原材料脱离定额差异】×原材料成本差异分配率产品实际成本=按现行定额计算的产品定额成本+脱离现行定额差异+原材料或半成品成本差异定额变动差异的核算定额变动差异,是指因修订消耗定额或生产耗费的计划价格而产生的新旧定额之间的差额。

系数=按新定额计算的单位产品费用/按旧定额计算的单位产品费用月初在产品定额变动差异=按旧定额计算的月初在产品费用×(1-系数)产品实际成本=按现行定额计算的产品定额成本+脱离现行定额差异+原材料或半成品成本差异+月初在产品定额变动差异例:甲产品期初在产品50件,本月完工650件,期末在产品80件,原材料开工时一次投入,材料消耗单位定额10公斤,计划单价6元/公斤。

《财务管理学》练习第十四章产品成本计算的定额法

第十四章产品成本计算的定额法

一、单项选择题

1、()不是计算产品成本必不可少的方法。

2002年

A、品种法

B、分批法

C、定额法

D、分步法

[解析]:应选择C

2、在定额法下,当消耗定额降低时,月初在产品的定额成本调整数和定额变动差异数()。

2002年

A、都是负数

B、都是正数

C、前者是负数后者是正数

D、前者是正数后者是负数

[解析]:应选择 C

3、某企业丙产品的一些零件从本月1日起实行新的材料消耗定额,该单位产品的材料定额费用为10元,新的材料费用定额为8元。

该产品月初在产品按旧定额计算材料定额费用为90000元,则丙产品月初在产品定额成本调整为()。

2004年

A、+18000

B、+72000

C、-18000

D、-72000

[解析]:应选择C

二、多项选择题

1、采用定额法时,实际耗用原材料应负担的材料成本差异的计算方法可以是()。

2002年

A、原材料定额耗用量乘以原材料的计划单价,再乘以材料成本差异率

B、原材料实际耗用量乘以原材料的计划单价,再乘以材料成本差异率

C、原材料计划价格乘以材料成本差异率

D、原材料定额费用乘以材料成本差异率

E、原材料定额费用与原材料脱离定额差异之和乘以材料成本差异率

[解析]:应选择BE

2、在定额法下,产品的实际成本是()代数和。

2003年

A、月初在产品定额变动差异

B、月末在产品定额变动差异

C、脱离现行定额差异

D、原材料或半成品成本差异

E、按现行定额计算的产品定额成本

[解析]:应选择A C D E

3、在定额法下,产品的实际成本包括()。

2004年

A、按现行定额计算的产品定额成本

B、脱离现行定额差异

C、原材料或半成品成本差异

D、月初在产品定额变动差异

E、原材料的计划成本

[解析]:应选择ABCD

4、平行结转分步法适用于()。

A、半成品种类较少

B、半成品种类较多

C、大量大批多步骤生产

D、管理上要求提供各步骤半成品成本资料

E、管理上不要求提供各步骤半成品成本资料

[解析]:应选择BCE

5、采用逐步结转分步法、按照结转的半成品成本在下一个步骤产品成本明细账中的反映方法,分为()。

2003年

A、按实际成本结转

B、平行结转法

C、综合结转法

D、分项结转法

E、按计划成本结转

[解析]:应选择CD

四、填空题

1、在定额法下,原材料脱离定额差异的核算方法有()、()和盘存法。

2001年

[解析]:限额法切割法

2、在定额法下,有着现成的定额成本资料,各种成本差异应采用()法或()法分配。

2001年

[解析]:定额比例法在产品按定额成本计价法

3、某厂A产品8月份原材料定额费用为50000元,脱离定额差异为超支2000元,原材料的成本差异率为-2%,该种产品应分配的材料成本差异为()元。

2004年

[解析]:-1040元

五、名词解释题

定额成本2001年

定额变动差异2003年

产品成本计算的定额法2001年

六、业务计算题

1、企业生产丙产品,月初在产品220件,上月末在产品的直接材料消耗定额为每件50元,本月初调整直接材料消耗定额为每件45元,本月又投入丙产品600件,本月的直接材料脱离定额差异为超支额2500元,假定丙产品在月份内全部完工,根据上述资料计算本月内丙产品的:2001年

⑴直接材料定额成本

⑵直接材料定额变动差异

⑶直接材料实际成本

[解析]:

⑴直接材料定额成本=(200+600)×45=36000

⑵直接材料定额变动差异=200×(50-45)=1000

⑶直接材料实际成本=36000+2500+1000=39500

2、某企业生产甲产品,本月投入产品的数量与限额领料单的数量相同,均为500件,单位产品材料消耗定额4公斤,本期零用材料1900公斤,车间期初余料为10公斤。

期末余料为15公斤,材料计划单价50元。

2002年

要求计算:

⑴本期原材料定额耗用量;

⑵本期原材料实际耗用量;

⑶原材料脱离定额差异(分别用数量和金额表示)

[解析]:

⑴本期原材料定额耗用量=500×4=2000

⑵本期原材料实际耗用量=1900+10-15=1895

⑶原材料脱离定额差异(分别用数量和金额表示)原材料脱离定额差异数量=1895-2000=-105

原材料脱离定额差异金额=-105×50=5250。