在定额法下,同样应分别按直接

最后,在定额成本材基料础、上直,接加人减工、制造费用等成 成本差异,计算产品本实项际目成计本算。产即品实际成本。

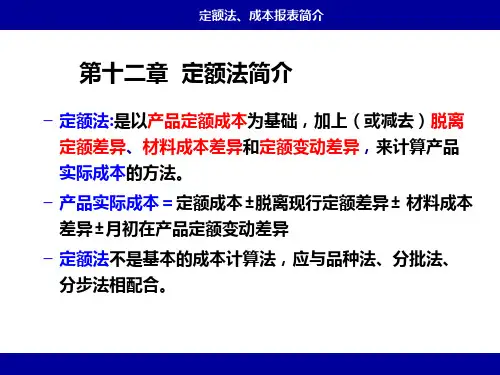

产品实 际成本 =

定额 成本

±

脱离定 额差异

定额变 ± 动差异

在定额法下,材料的日常核算都是按计划成本进行的, 所以,月末应根据本月的材料成本差异率,计算材料 成本差异。

所以,计划成本在计划期内通常是不变的;定额成本在计划 期内则是变动的。

所以,产品的定额成本就是根据各种有关的现行定额计 算的成本。

第三节脱离定额差异的计算

原材料脱离定额差异的计算 生产工资脱离定额差异的计算

制造费用及其他脱离定额的核算

材料成本差异的分配 定额变动差异的核算 废品损失差异的核算 定额法的优缺点和应用条件

原材料定额费用和脱离定额差异汇总表

产品名称:甲 200X年6月1日—30日 单位:元

计 划

定额费用

计划价格费用

脱离定额差 异

差

原材料类 别

材料 编号

单位

单 位 成

数量

金额

数量

金额

数量 金额

异 原 因

本

原料 1201 千克 5 6000 30000 6200 31000 200 1000 略

主要材料 2304 千克 4 5000 20000 4500 18000 -500 -2000 略

是领料差异,不一定是用料差异。

因为:投产量不一定等于规定产量;领料量不一定等于实 际消耗量。

例:某限额领料单规定的产品数量为1000件,每件产品的 原材料消耗定额为5千克,则领料限额为5000千克;本月实 际领料4800千克,领料差异为少领200千克。以下三种不相 关情况下的差异各为多少?