2019/11/16

4

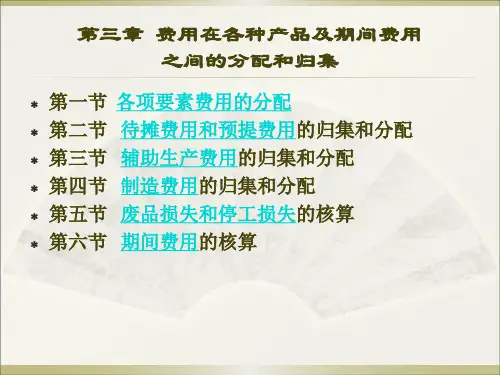

第一节 各项要素费用的分配

• 对于直接用于产品成本、但没有专设成本项目的各项费用, 应先记入“制造费用”总帐科目及所属明细帐有关的费用 项目,然后通过一定的分配程序,转入或分配转入“基本 生产成本”总帐及所属明细帐制造费用等成本项目。

• 间接计入费用的分配应该选择适当的分配方法分配,即分 配依据的标准与分配对象有比较密切的联系,因而分配结 果比较合理,而且分配标准的资料比较容易取得,计算比 较简便。

2

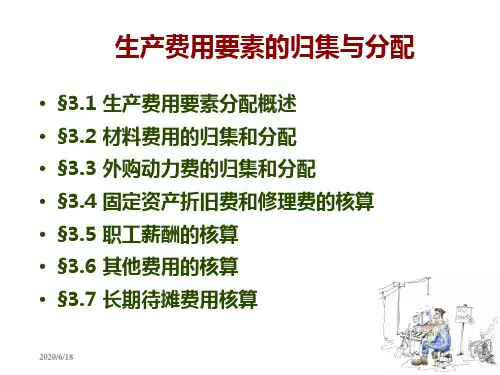

本章内容

第一节 各项要素费用的分配 第二节 待摊费用和预提费用的归集和分配 第三节 辅助生产费用的归集和分配 第四节 制造费用的归集和分配 第五节 废品损失和停工损失的核算 第六节 期间费用的核算

2019/11/16

3

第一节 各项要素费用的分配

一、要素费用分配概述

• 产品成本明细帐是按产品品种等成本计算对象设置和登记 的,帐内按成本项目分设专栏或专行。

C产品

240

单位产品 消耗定额

材料定额 分配 消耗量 率

分配 金额

2.4

288

4.8

864

7.2

1 728

7 200 21 600 43 200

合计 —

—

2019/11/16

2 880

25 72 000

11

第一节 各项要素费用的分配

• 对该种方法的评价: • 此方法 能够考核材料消耗定额的执行情

况,便于加强原材料消耗的实物管理,但计 算过于繁琐.

3 五五摊销法 领用的同时摊销50%;报废的同时摊销低值易耗品价值的其 余50%。

2019/11/16

23

第一节 各项要素费用的分配