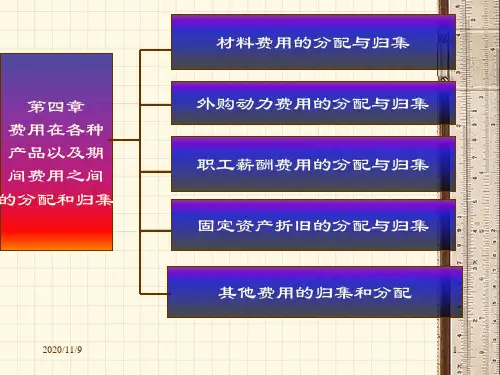

• 本节讲述的动力费用分配与核算仅指外购动力的会计处理。 • 通过辅助生产车间提供动力费用的分配与核算在后面说明

PPT学习交流

21

动力费用的分配的特殊性:

外购动力的性质类似于原材料的购进,不同之处是没有实际 形态,因而动力费用分配与原材料分配相比较,具有其特殊性。 主要表现在四个方面:

(1)核算比较简单,不存在收、付、存业务,没有领发料过程;

某种产品应分配的原材料费用=该产品原材料定额消耗量 ×原材料费用分配率

PPT学习交流

14

简化方法: 1)甲产品原材料定额消耗量=500×6=3000(千克)

乙产品原材料定额消耗量=400×5=2000(千克)

2)材料费用分配率=80000×5.4÷(3000+2000)=8.64

3)甲产品应分配的材料费用=3000×8.64=25920(元) 乙产品应分配的材料费用=2000×8.64=17280(元)

某种产品应分配的实 际原材料费用

=

该种产品应分配的原材

料实际消耗量

×

材料单价

PPT学习交流

11

【例】某企业8月份生产甲、乙两种产品,其耗用原材料8000 千克,每公斤5.4元,本月产量甲产品500件、乙产品400件。 单件产品原材料消耗定额为:甲产品6千克,乙产品5千克。

要求:运用定额消耗量比例分配计算甲、乙产品实际耗用的原 材料费用。

如果是几种产品的间接计入费用,还应采用适当分配方法分配 计入这几种产品成本明细账的相关成本项目。

②对于直接用于产品生产但没有专门设立成本项目的费用,以 及间接用于产品生产的费用,应先记入“制造费用”总账科目, 并记入制造费用明细账的相应费用项目。月末转入“基本生产 成本”总账科目。