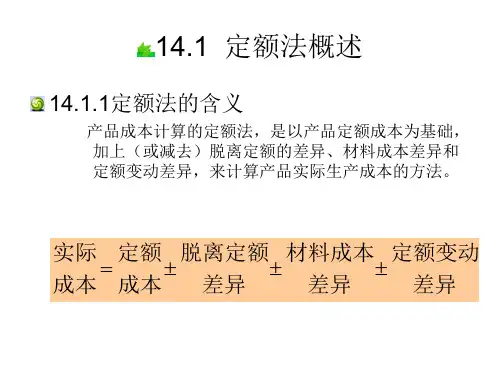

见书p175 例【14-4】和表14-6

2)直接人工脱离差异的计算

(1)计件工资制度下直接人工脱离定额差异 的计算

直接人工

直接计入费用

计件单价不变时,支付的生产工人薪酬就是定 额工资,没有脱离定额的差异。

脱离定额差异往往指因工作条件变化而计件单 价之外支付的工资、津贴、补贴等。

脱离的定额差异应单独设置“工资补付单”等凭证 。

定额变动差异是指月初在产品账面定额成本与 按新定额计算的定额成本之间的差异。

14.1.2 定额法的适用范围

定额法是为了加强成本管理,进行成本控制而采用的 一种成本计算与管理相结合的方法。它不是成本计算 的基本方法,与企业生产类型没有直接联系。

主要适用于范围:

(1)企业的定额管理制度比较健全,定额管理工作基础 较好。

㈡核算脱离定额差异

发生生产费用时,应为符合定额的费用和脱离 定额的差异,将符合定额的费用和脱离定额的 差异分别核算并汇总。

㈢在本月完工产品和月末在产品之间分 配成本差异

月末,企业将月初结转和本月发生的脱离定额差异、 材料成本差异和定额变动差异分别汇总,在本月完工 产品和月末在产品之间进行分配。

(2)计时工资制度下直接人工脱离定 额差异的计算

直接人工

间接计入

脱离定额的差异只能在月末确定本月实际直接人工费用总额和产品 总工时以后才能计算。

公式:

见书p175 例【14-5】

3)制造费用脱离定额差异的计算

制造费用是生产单位为生产产品和提供劳务所 发生的间接费用。

生产多种产品

除增加产品产量发生的增加外,因其他原因发生的超 额用料,属于材料脱离定额的差异,应当用专设的 “超额材料领用单”等。