产品成本计算的分批法(4)

- 格式:ppt

- 大小:502.00 KB

- 文档页数:22

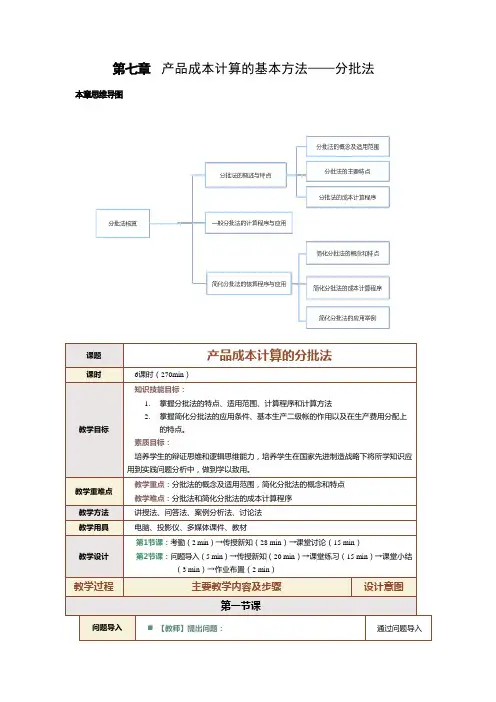

第七章产品成本计算的基本方法——分批法本章思维导图课题产品成本计算的分批法课时6课时(270min)教学目标知识技能目标:1.掌握分批法的特点、适用范围、计算程序和计算方法2.掌握简化分批法的应用条件、基本生产二级帐的作用以及在生产费用分配上的特点。

素质目标:培养学生的辩证思维和逻辑思维能力,培养学生在国家先进制造战略下将所学知识应用到实践问题分析中,做到学以致用。

教学重难点教学重点:分批法的概念及适用范围,简化分批法的概念和特点教学难点:分批法和简化分批法的成本计算程序教学方法讲授法、问答法、案例分析法、讨论法教学用具电脑、投影仪、多媒体课件、教材教学设计第1节课:考勤(2 min)→传授新知(28 min)→课堂讨论(15 min)第2节课:问题导入(5 min)→传授新知(20 min)→课堂练习(15 min)→课堂小结(3 min)→作业布置(2 min)教学过程主要教学内容及步骤设计意图第一节课问题导入 【教师】提出问题:通过问题导入现代环境下怎样的企业适合用分批法法?与品种法有何区别?⏹【学生】思考、分组讨论并回答⏹【教师】通过学生的回答引入新课题:产品成本计算的分批法,引导学生思考分批法的概念,及其与品种法的区别,激发学生的学习兴趣传授新知⏹【教师】讲解分批法的概念、适用范围、特点、成本计算程序和简化分批法一、分批法的概念及适用范围分批法也称订单法,是以产品的批别或订单作为成本计算对象,归集和分配生产费用、计算产品成本的方法。

这种方法主要适用于小批、单件,管理上不要求分步骤计算成本的多步骤企业,如精密仪器、专用设备、重型机械和船舶制造企业,也可用于新产品的试制、机器设备修理、来料加工和辅助生产的工具模具制造企业等。

【教师】播放视频“分批法”(详见教材),帮助学生了解分批法【学生】观看、思考、理解二、分批法的特点(一)成本计算对象分批法是以产品的批别作为成本计算对象,这也是它区别于其他成本计算方法的最重要特征。

第十章产品成本计算分批法【练习题】1、单项选择题1)分批法适用的生产组织方式是。

A、大量大批生产B、小批单件生产C、大量小批生产D、单件成批生产2)分批法的成本计算对象是。

A、产品品种B、产品类别C、产品批别D、产品的生产步骤3)分批法一般是按客户的定单来组织生产的,所以也叫。

A、定单法B、系数法C、分类法D、定额法4)采用分批法时,对发生的生产费用。

A、必须在完工产品与在产品之间分配B、不要在完工产品与在产品之间分配C、通常不需完工产品与在产品之间分配D、与采用品种法一样进行处理5)采用简化分批法,在产品完工之前,基本生产成本二级账中。

A、登记全部生产费用与生产工时B、只登记直接费用和生产工时C、只登记材料费用和生产工时D、登记间接费用和生产工时2、多项选择题1)分批法适用于。

A、小批生产B、大批生产C、单件生产D、多步骤生产E、大量生产2)采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以按从产品成本明细账转出。

A、按计划单位成本计价B、按定额单位成本计价C、按近期相同产品的实际单位成本计价D、按实际单位成本计价E、按估计成本计价3)简化分批法的适用范围和应用条件是。

A、同一月份投产的产品批数很多B、月末完工产品的批数较少C、各月间接费用水平相差不多D、各月生产费用水平相差不多E、各批产品的所耗生产工时差不多4)采用简化的分批法。

A、必须设立基本生产成本二级账B、在生产成本二级账中只登记间接费用C、不分批计算在产品成本D、采用累计间接费用分配率分配间接费用E、在产品完工之前,产品成本明细账只登记直接计人费用和生产工时5)采用分批法时,作为成本计算对象的某一批别可以是。

A、不同定单中的同种产品B、同一定单同种产品的组成部分C、同一定单中的不同产品D、不同定单中的不同产品E、同一定单同种产品的部分批量3.是非题( )1)只要产品批次多,就应该采用简化的分批法计算产品成本。

产品成本计算的分批法产品成本计算的分批法是一种常用的成本计算方法,适用于生产过程中材料的消耗和工人的加工工作存在多个生产阶段的情况。

这种方法使得每个阶段的成本分开计算,并将它们汇总以得出总成本。

本文将详细介绍产品成本计算的分批法的基本原理、应用方法以及优缺点。

一、分批法的基本原理二、分批法的应用方法1.确定不同的生产阶段:根据实际情况,将产品生产过程划分为若干个不同的阶段。

每个阶段可以包括原材料采购、加工、装配等过程。

2.计算每个阶段的成本:对于每个阶段,需要计算该阶段所需的原材料成本、人工成本以及其他相关成本,如能源消耗等。

这些成本可以通过直接材料成本、直接人工成本和制造费用等进行计算。

3.汇总每个阶段的成本:将每个阶段的成本累加起来,得到产品总成本。

这可以通过使用汇总表格或软件来进行。

4.与实际成本进行比较:将计算得到的成本与实际成本进行比较,以评估产品的成本控制情况。

如果发现差异较大,需要进一步分析原因并采取相应的措施进行修正。

三、分批法的优缺点1.优点(1)分步计算成本,便于控制:分批法使得每个阶段的成本可以独立计算,能够更好地掌握每个阶段的成本情况,有助于实现精确的成本控制。

(2)便于定价:通过分批法计算的成本,可以更准确地确定产品的定价策略,提高利润水平。

(3)较为详细的成本信息:分批法将产品生产过程分为多个阶段,所以能够提供较为详细的成本信息,有助于企业管理和决策。

2.缺点(1)复杂性较高:分批法需要对每个阶段进行单独的成本计算,需要对不同的成本项目进行分配和核算,增加了计算的复杂性。

(2)成本分配方法选择困难:在计算每个阶段的成本时,需要选择适当的成本分配方法,但实际情况可能存在一定的主观性和不确定性,因此选择成本分配方法时可能存在困难。

(3)对数据的依赖性强:分批法需要大量的数据支持,如原材料的使用情况、人工的工作时间等,若数据不准确或缺失,将影响成本计算的准确性。

四、总结产品成本计算的分批法是一种常用的成本计算方法,具有精确度高、控制性强的优点,但也存在计算复杂性高、数据依赖性强等缺点。