第1讲_专题1:增值税(1)

- 格式:doc

- 大小:303.51 KB

- 文档页数:5

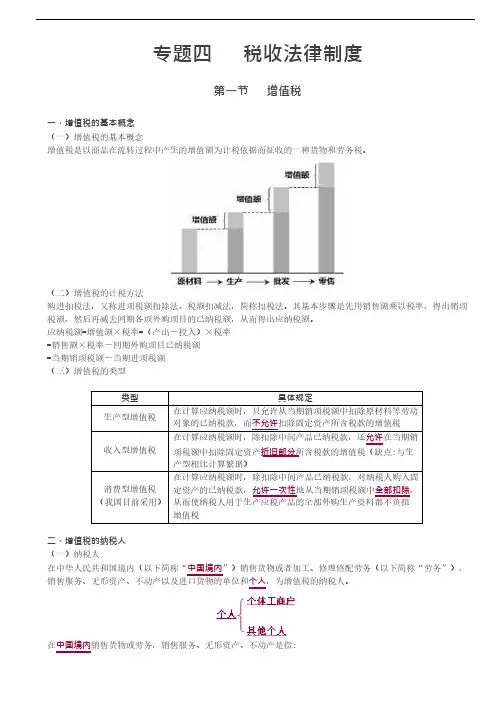

专题四税收法律制度第一节增值税一、增值税的基本概念(一)增值税的基本概念增值税是以商品在流转过程中产生的增值额为计税依据而征收的一种货物和劳务税。

(二)增值税的计税方法购进扣税法,又称进项税额扣除法、税额扣减法,简称扣税法。

其基本步骤是先用销售额乘以税率,得出销项税额,然后再减去同期各项外购项目的已纳税额,从而得出应纳税额。

应纳税额=增值额×税率=(产出-投入)×税率=销售额×税率-同期外购项目已纳税额=当期销项税额-当期进项税额(三)增值税的类型类型具体规定生产型增值税在计算应纳税额时,只允许从当期销项税额中扣除原材料等劳动对象的已纳税款,而不允许扣除固定资产所含税款的增值税收入型增值税在计算应纳税额时,除扣除中间产品已纳税款,还允许在当期销项税额中扣除固定资产折旧部分所含税款的增值税(缺点:与生产型相比计算繁琐)消费型增值税(我国目前采用)在计算应纳税额时,除扣除中间产品已纳税款,对纳税人购入固定资产的已纳税款,允许一次性地从当期销项税额中全部扣除,从而使纳税人用于生产应税产品的全部外购生产资料都不负担增值税二、增值税的纳税人(一)纳税人在中华人民共和国境内(以下简称“中国境内”)销售货物或者加工、修理修配劳务(以下简称“劳务”),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。

在中国境内销售货物或劳务,销售服务、无形资产、不动产是指:(1)销售货物的起运地或者所在地在境内(2)销售劳务的应税劳务发生地在境内(3)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内(4)所销售或者租赁的不动产在境内(5)所销售自然资源使用权的自然资源在境内【总结】(二)纳税人的分类根据纳税人经营规模以及会计核算健全程度不同,增值税纳税人可以分为小规模纳税人和一般纳税人。

1.小规模纳税人(1)增值税小规模纳税人标准为年应征增值税销售额(年应税销售额)500 万元及以下。

第一节增值税法律制度一、增值税的概念增值税是指对从事销售货物或者加工、修理修配劳务,以及进口货物的单位和个人取得的“增值额”为计税依据征收的一种流转税。

2009年起我国增值税转型为“消费型增值税”。

二、增值税的征收范围(一)、销售货物,是指在中华人民共和国境内有偿转让货物的所有权。

包括电力、热力、气体在内。

举例∶甲为卷烟厂,生产卷烟批发给A批发商,甲是生产者要交纳消费税,销售卷烟交增值税,A批发商将烟批发给B零售商,A向B销售时需要交增值税,不需要缴纳消费税。

B零售商将卷烟零售给消费者时,需要缴纳增值税。

(二)、提供加工、修理修配劳务又称销售应税劳务,是指在中国境内有偿提供加工、修理修配劳务。

举例:A企业委托B加工烟丝,委托方A为消费税纳税义务人,受托方B提供加工劳务,为增值税纳税义务人。

(三)、进口货物,是指进入中国关境的货物。

对于进口货物,除依法征收关税外,还应在进口环节征收增值税。

提示:消费税的征收范围:1、生产货物;2、进口货物;3、委托加工劳务。

(四)、视同销售(1)将货物交付他人代销;(2)销售代销货物(手续费缴纳营业税);案例:甲是一家服装厂,如果生产的服装直接销售乙,则直接按照销售额缴纳增值税,如果双方签订代销协议,协议规定按照零售额10%收代销手续费,甲服装厂于4月30日上午将一批服装交给乙商场代销,乙于4月30日下午全部销售给消费者,取得零销售额为117万元(含税)。

在5月8日甲收到乙的代销清单,甲给乙开具了增值税专用发票。

同时甲购进原材料的增值税发票上的金额为80万。

乙商场缴纳的增值税:117/(1+17%)x17%-117/(1+17%)x17%=0甲服装厂缴纳的增值税:117/(1+17%)x17%-80 x17%(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但“相关机构在同一县(市)”的除外;举例:A店将货物转移到本市的B店,不视同销售。

第一节增值税增值税简介:增值税是对销售货物或者提供劳务过程中实现的增值额征收的一种税。

货物流转:原材料→产成品→批发→零售70 200 240 270以制造业为例:200×17%-70×17%=(200-70)×17%=130×17%逐环节征收一、增值税纳税人增值税的纳税人,是指在中国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

二、增值税征税范围增值税的征税范围,包括销售货物、提供加工、修理修配劳务、进口货物。

三、增值税税率和征收率【解释1】计算一般纳税人应纳增值税时,税率一般是不会告知的,需记忆。

【解释2】适用13%低税率的货物有:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.农产品:6.音像制品;7.电子出版物;8.二甲醚;9.食用盐。

(工业盐的增值税税率17%)四、增值税应纳税额的计算(一)一般纳税人的增值税计算计算公式为:1.当期销项税额的确定——销售额的一般确定销项税额:当期销售货物或提供应税劳务的纳税人,依其销售额和法定税率计算并向购买方收取的增值税税款。

其计算公式为:当期销项税额=销售额×税率(1)销售额的范围:向购买方所收取的全部价款和价外费用(如手续费、违约金、包装费、包装物租金、运输装卸费、代收款项、代垫款项等)。

(2)计入销售额中的价款和价外费用均为不含增值税的金额。

价外费用应视同含税,换算为不含税的金额计入到销售额中。

换算公式为:(不含税)销售额=含税销售额÷(1+17%)【例题·计算题】A公司和B公司均是增值税一般纳税人,A公司2012年6月有关增值税计税资料如下:向B公司出售一套机器设备,同时提供技术支持服务。

其中,设备价款(不含税)1200万元,专有技术服务收费468万元。

2019年中级经济法习题班前言一、考试的题型、题量及答题要求1.基本情况题型答题要求客观题(70%)单项选择题本类题共30小题,每小题1分,共30分。

每小题备选答案中,只有一个符合题意的正确答案。

多选、错选、不选均不得分多项选择题本类题共15小题,每小题2分,共30分。

每小题备选答案中,有两个或两个以上符合题意的正确答案。

多选、少选、错选、不选均不得分判断题本类题共10小题,每小题1分,共10分。

请判断每小题的表述是否正确,每小题答题正确的得1分,答题错误的扣0.5分,不答题的不得分也不扣分,本类题最低得分为零分主观题(30%)简答题本类题共3小题,每小题6分,共18分综合题本类题共1题,共12分2.非税法部分主观题的答题方法非税法部分的主观题,标准答案通常分三个层次:(1)明确回答提问。

符合规定还是不符合规定,一定要给出明确结论,判卷老师不负有归纳您观点的义务;(2)引用法律规定说明理由。

通常会以“根据规定……”展现;(3)案情分析。

结合案例,指明案情与法律规定的契合点以支撑您的结论。

二、完整题库的构成1.基础班中的“【例题】”、“【案例】”;2.习题班中的题目。

三、习题班的内容框架1.共包括7个专题2.各专题下根据具体情况设以下模块:专题一:增值税大题精讲【提示】请回顾基础班讲过了2018年、2017年简答题。

【例题1·综合题】(2017年)甲企业为增值税一般纳税人,主要从事电冰箱的生产和销售,2018年6月发生如下事项:(1)购进生产用钢材一批,取得的增值税专用发票上注明价款280万元,委托某运输企业(一般纳税人)将该批钢材运回,取得承运部门开具的增值税专用发票上注明运费10万元。

(2)进口钢材一批,支付给国外的购货款120万元(人民币,下同)、到达我国海关以前的运输装卸费11万元、保险费13万元。

海关代征进口环节的增值税后,开具了进口增值税专用缴款书。

(3)将一批压缩机销售给某小规模纳税人,开具普通发票,取得含税收入27.84万元。

2020年中级经济法习题班

前言

一、考试题型题量

题型答题要求

客观题

(70%)

单项选择题

本类题共30小题,每小题1分,共30分。

每小题备

选答案中,只有一个符合题意的正确答案。

多选、错

选、不选均不得分

多项选择题

本类题共15小题,每小题2分,共30分。

每小题备

选答案中,有两个或两个以上符合题意的正确答案。

多选、少选、错选、不选均不得分

判断题

本类题共10小题,每小题1分,共10分。

请判断每

小题的表述是否正确,每小题答题正确的得1分,答

题错误的扣0.5分,不答题的不得分也不扣分,本类

题最低得分为零分

主观题

(30%)

简答题本类题共3小题,每小题6分,共18分

综合题本类题共1题,共12分

二、主观题

(一)主要出题区域

(二)题目类型及解答方法

三、关于习题班

(一)习题班的内容

(二)完整题库的构成

专题1 增值税

大题精讲

考试年度题型类型

2019年(卷1)简答题

银行业纳税人

(见基础班考点17例题2)

2019年(卷2)综合题

货物生产和销售型纳税人

(见基础班考点17例题1)

2018年

(卷1)

————

2018年(卷2)简答题

选择简易办法计税的一般纳税人

(见基础班考点25例题1)

【大题1•简答题】(2017年)甲公司为增值税一般纳税人,主要从事化妆品销售业务,2019年发生如下事项:

(1)5月,将本公司于2016年10月购入的一处房产销售给乙公司,取得含税销售额1308万元。

(2)6月,以附赠促销的方式销售400件A化妆品,同时赠送200件B化妆品。

已知,A化妆品每件不含税售价为0.2万元,B化妆品每件不含税售价为0.1万元。

(3)7月,从一般纳税人处购进化妆品取得的增值税专用发票上注明的价款为30万元。

另外向运输企业(一般纳税人)支付该批货物的不含税运费3万元,取得了运输企业开具的增值税专用发票。

已知,化妆品适用的增值税税率为13%,转让不动产适用的增值税税率为9%,交通运输服务适用的增值税税率为9%;甲公司取得的增值税专用发票均在本月申报抵扣。

要求:

根据上述资料和增值税法律制度的规定,回答下列问题(答案中的金额单位用“万元”表示)。

(1)计算事项(1)中甲公司的销项税额。

【答案】

事项(1)中甲公司的销项税额=1308÷(1+9%)×9%=108(万元)。

(2)计算事项(2)中甲公司的销项税额。

【答案】

事项(2)中甲公司的销项税额=(0.2×400+0.1×200)×13%=13(万元)。

【解析】①将B化妆品用于赠送,增值税处理上,应当视同销售货物;②如果考查企业所得税处理,则本次附赠促销共计确认收入=0.2×400=80(万元)。

(3)计算事项(3)中甲公司准予抵扣的进项税额。

【答案】

事项(3)中甲公司准予抵扣的进项税额=30×13%+3×9%=4.17(万元)。

【解析】增值税专用发票上注明的价款为不含增值税价款。

【大题2•综合题】(2017年)甲企业为增值税一般纳税人,主要从事电冰箱的生产和销售,2019年6月发生如下事项:

(1)购进生产用钢材一批,取得的增值税专用发票上注明价款280万元,委托某运输企业(一般纳税人)将该批钢材运回,取得承运部门开具的增值税专用发票上注明运费10万元。

(1)计算事项(1)中甲企业准予抵扣的进项税额。

【答案】

事项(1)中甲企业可以抵扣的进项税额=280×13%+10×9%=37.3(万元)。

(2)进口钢材一批,支付给国外的购货款120万元(人民币,下同)、到达我国海关以前的运输装卸费11万元、保险费13万元。

海关代征进口环节的增值税后,开具了进口增值税专用缴款书。

(2)计算事项(2)中甲企业应向海关缴纳的增值税税额。

【答案】

事项(2)中甲企业应向海关缴纳的增值税税额=(120+11+13)×(1+7%)×13%=20.03(万元)。

【解析】货物运抵我国关境内输入地点起卸前的包装费、运费、保险费等应当计入关税完税价格。

(3)将一批压缩机销售给某小规模纳税人,开具普通发票,取得含税收入27.12万元。

(3)计算事项(3)中甲企业的销项税额。

【答案】

事项(3)中甲企业的销项税额=27.12÷(1+13%)×13%=3.12(万元)。

【解析】这是销项!一般纳税人销项税额的计算与销售给小规模纳税人还是一般纳税人、开具增值税专用发票还是普通发票无关。

(4)将一批A型电冰箱赊销给乙公司,双方在书面合同中约定6月15日付款。

6月15日甲企业开具了增值税专用发票,注明价款为1040万元;乙公司于6月30日支付货款,当日还依约支付了5.65万元的违约金。

(4)计算事项(4)中甲企业的销项税额。

甲企业纳税义务发生的时间为何时?说明理由。

【答案】事项(4)中甲企业的销项税额=[1040+5.65÷(1+13%)]×13%=135.85(万元)。

纳税义务发生时间及理由:①采取赊销方式销售货物,增值税纳税义务发生时间原则上为合同约定的收款日期的当天,“1040万元”的价款在6月15日发生纳税义务,应确认销项税额;②“5.65万元”的违约金属

于价外费用,由于以直接收款方式获得,在6月30日纳税义务发生,应价税分离后并入6月的销售额计算销项税额。

(5)将自产的10台A型电冰箱(总成本为3.5万元)赠送给当地的敬老院。

(6)将甲企业新试制的2台B型电冰箱用于本企业的职工食堂,每台成本1万元,市场上无B型电冰箱的销售价格。

已知:甲企业进口钢材的关税税率为7%,增值税税率为13%;A型电冰箱当月平均不含税售价为每台0.75万元;A型电冰箱和B型电冰箱的成本利润率均为10%;甲企业取得的增值税专用发票均在本月申报抵扣。

要求:

根据上述资料和增值税法律制度的规定,回答下列问题(答案中的金额单位用“万元”表示)。

(5)事项(5)中甲企业是否需要缴纳增值税?如果需要,说明理由并计算销项税额;如果不需要,说明理由。

【答案】

需要缴纳增值税。

根据规定,将自产货物无偿赠送其他单位或者个人的,视同销售货物处理。

由于A型电冰箱存在纳税人最近时期同类货物的平均销售价格(每台0.75万元),因此,销项税额=10×0.75×13%=0.98(万元)。

(6)事项(6)中甲企业是否需要缴纳增值税?如果需要,说明理由并计算销项税额;如果不需要,说明理由。

【答案】

需要缴纳增值税。

根据规定,将自产的货物用于集体福利或者个人消费的,视同销售货物处理。

由于B型电冰箱是甲企业新试制的,不存在同类价,因此,销项税额=2×1×(1+10%)×13%=0.29(万元)。