第2章 远期和期货定价和估值

- 格式:ppt

- 大小:2.36 MB

- 文档页数:121

期货定价的总结(远期定价和期货定价)简述指数期货的定价原理指数期货价格计算公式,指数期货的定价原理从股票价格的塑性和弹性理论得到启发,移植股票价格的弹塑性模型于股指期货价格的研究中。

人们认为市场自身行为是技术分析的聚焦点,指数期货价格而市场自身行为最基本的表现就是价格和成交量。

过去和现在的价格和成交量涵盖了过去和现在的市场行为.因此价格和成交量就成为技术分析的基本要素,一切技术分析都是围绕量价关系展开的。

股指期货市场上最能显示股指期货价格走势的指标就是成交量。

成交量的变动直接表现为市场交易是否频繁,指数期货价格人气是否旺盛,而且体现了市场运作过程中期货合约买卖间的动态实况。

股指期货价格的持续上涨或持续下跌均需要成交量的配合,当成交量萎缩时,上升的价格一般将回落,下跌的价格一般将反弹。

指数期货价格成交量是价格波动的原动力,是价格变动的先行指标。

撇开投资者如何确定股指期货合约的买进卖出时机,而仅仅对股指期货价格在成交量驱动下波动这一过程进行研究,指数期货价格可以把股指期货价格涨落的过程看成类似于一个被拉伸(或被压缩)且有一定塑性的弹簧的运动过程,弹簧在拉力(或压力)作用下的运动轨迹可类比成股指期货价格在成交量推动下的涨落。

股指期货的市场价格即股指期货合约在市场上买卖的价格,简称为股指期货价格。

股指期货价格主要取决于市场参与者对股价指数未来变动的预期,由于股票价格由市场买卖双方力量大小决定并受各种相关信息的影响,股价指数经常出现较大幅度的波动,指数期货价格所以股指期货价格也经常出现较大的波动。

因为存在投资者行为特征的差异、投资者对各种相关信息的理解的差异以及信息产生的不确定性等多种因素的共同作用,股指期货价格波动呈现较强的随机运动特性。

期货定价是什么?期货的定价权体现在,期货市场里主体有套期保值的,流动性有投机的自然人。

这样针对某一个品种既有行业内的大型企业参与又有投机行为带来的大的流动性能把价格定在一个合理的位置上。

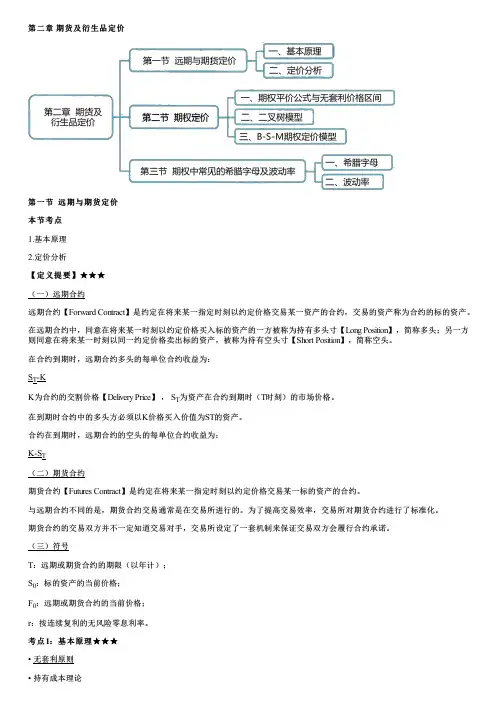

及衍生品定价第二期货及衍生品定价章期货第二章第一节远期与期货定价本节考点1.基本原理2.定价分析【定义提要】★★★(一)远期合约远期合约【Forward Contract】是约定在将来某一指定时刻以约定价格交易某一资产的合约,交易的资产称为合约的标的资产。

在远期合约中,同意在将来某一时刻以约定价格买入标的资产的一方被称为持有多头寸【Long Position】,简称多头;另一方则同意在将来某一时刻以同一约定价格卖出标的资产,被称为持有空头寸【Short Position】,简称空头。

在合约到期时,远期合约多头的每单位合约收益为:S T-KK为合约的交割价格【Delivery Price】, S T为资产在合约到期时(T时刻)的市场价格。

在到期时合约中的多头方必须以K价格买入价值为ST的资产。

合约在到期时,远期合约的空头的每单位合约收益为:K-S T(二)期货合约期货合约【Futures Contract】是约定在将来某一指定时刻以约定价格交易某一标的资产的合约。

与远期合约不同的是,期货合约交易通常是在交易所进行的。

为了提高交易效率,交易所对期货合约进行了标准化。

期货合约的交易双方并不一定知道交易对手,交易所设定了一套机制来保证交易双方会履行合约承诺。

(三)符号T:远期或期货合约的期限(以年计);S0:标的资产的当前价格;F0:远期或期货合约的当前价格;r:按连续复利的无风险零息利率。

考点1:基本原理★★★• 无套利原则• 持有成本理论金融衍生品定价的基本原理是无套利原则,即有效的金融市场中不存在无风险套利机会。

根据无套利原则,如果两种金融资产未来任意时点的现金流完全相同(称为互为复制),则当前的价格必然相同;若两项互为复制的资产的价格存在差异,则出现套利机会,投资者可以通过“买低卖高”的方式获取无风险收益。

如果市场是有效的话,资产价格必然会因为套利行为做出相应的调整,重新回到均衡的价格状态,套利机会随之消失。

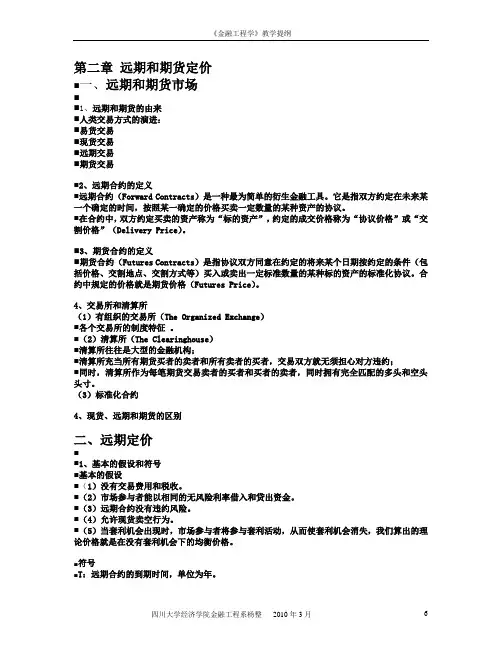

第二章远期和期货定价⏹一、远期和期货市场⏹⏹1、远期和期货的由来⏹人类交易方式的演进:⏹易货交易⏹现货交易⏹远期交易⏹期货交易⏹2、远期合约的定义⏹远期合约(Forward Contracts)是一种最为简单的衍生金融工具。

它是指双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种资产的协议。

⏹在合约中,双方约定买卖的资产称为“标的资产”,约定的成交价格称为“协议价格”或“交割价格”(Delivery Price)。

⏹3、期货合约的定义⏹期货合约(Futures Contracts)是指协议双方同意在约定的将来某个日期按约定的条件(包括价格、交割地点、交割方式等)买入或卖出一定标准数量的某种标的资产的标准化协议。

合约中规定的价格就是期货价格(Futures Price)。

4、交易所和清算所(1)有组织的交易所(The Organized Exchange)⏹各个交易所的制度特征。

⏹(2)清算所(The Clearinghouse)⏹清算所往往是大型的金融机构;⏹清算所充当所有期货买者的卖者和所有卖者的买者,交易双方就无须担心对方违约;⏹同时,清算所作为每笔期货交易卖者的买者和买者的卖者,同时拥有完全匹配的多头和空头头寸。

(3)标准化合约4、现货、远期和期货的区别二、远期定价⏹⏹1、基本的假设和符号⏹基本的假设⏹(1)没有交易费用和税收。

⏹(2)市场参与者能以相同的无风险利率借入和贷出资金。

⏹(3)远期合约没有违约风险。

⏹(4)允许现货卖空行为。

⏹(5)当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。

⏹符号⏹T:远期合约的到期时间,单位为年。

⏹t:现在的时间,单位为年。

⏹T-t代表远期约中以年为单位的期限。

⏹S:标的资产在时间t时的价格。

⏹S T:标的资产在时间T时的价格。

⏹K:远期合约中的交割价格。

⏹f:远期合约多头在t时刻的价值。

金融工程学之远期和期货的定价和估值远期合约和期货合约是金融工程学中重要的工具,用于定价和估值不同的金融资产。

它们在金融市场中被广泛使用,有助于提供价格发现和风险管理。

远期合约是一种承诺在未来某个特定日期以特定价格购买或销售某种资产的合约。

远期合约的定价取决于许多因素,包括资产的现价、利率、资产的可交易性以及市场上其他相关合约的定价情况。

远期合约的估值可以通过计算资产现在的市场价值和承诺的交付价格之间的差异来确定。

期货合约是标准化的远期合约,它们在交易所上交易,并且具有明确的规则和合约条件。

期货合约的定价同样受到资产的现价、利率和市场需求等因素的影响。

期货合约的估值可以通过比较合约的交易价格和市场上同一期限的现货价格来确定。

为了定价和估值远期和期货合约,金融工程师通常使用一些数学模型和技术。

最常用的方法是基于期货和现货价格之间的套利机会来确定合理的定价。

如果合约价格低于现货价格,投资者可以购买合约并立即卖出现货,从中获利。

另一方面,如果合约价格高于现货价格,投资者可以卖出合约并立即购买现货,同样可以获利。

这种套利机会将推动合约价格逐渐接近现货价格。

此外,金融工程师还使用一些模型来估计远期和期货合约的风险价值,包括价值-at-Risk (VaR) 和 Conditional Value-at-Risk (CVaR) 等。

这些模型考虑了市场波动性、资产的回报分布以及投资者的风险偏好,帮助投资者了解可能的损失范围。

总的来说,远期和期货合约的定价和估值是金融工程学中重要的研究领域。

金融工程师使用数学模型和技术来确定合理的合约价格,并评估合约的风险价值。

这些工具有助于投资者制定决策和进行风险管理,同时也为金融市场的价格形成和流动性提供了支持。

远期合约和期货合约在金融市场中扮演着重要的角色。

它们不仅帮助投资者进行定价和估值,还促进了市场的流动性和效率。

在金融工程学中,有多种方法和模型可以用来定价和估值远期和期货合约。