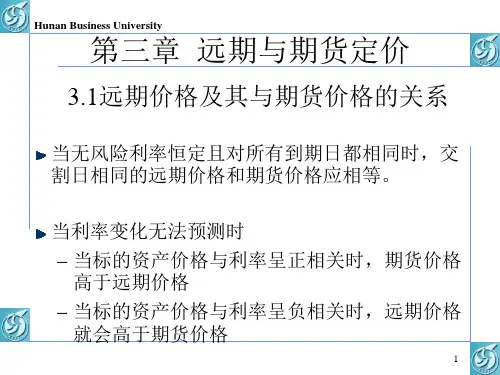

第三章 远期与期货定价

- 格式:ppt

- 大小:139.00 KB

- 文档页数:31

![[金融工程][第03章][远期与期货定价]](https://uimg.taocdn.com/1967ca38580216fc700afdec.webp)

![[金融工程][第03章][远期与期货定价]](https://uimg.taocdn.com/829341cf852458fb770b56cc.webp)

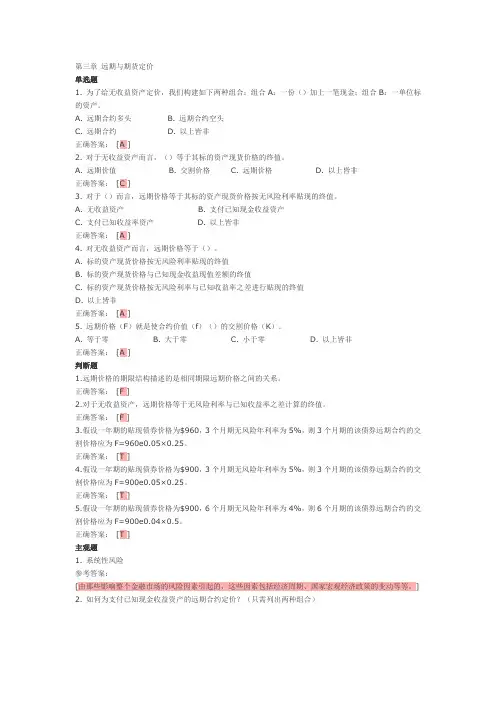

第三章远期与期货定价单选题1. 为了给无收益资产定价,我们构建如下两种组合:组合A:一份()加上一笔现金;组合B:一单位标的资产。

A. 远期合约多头B. 远期合约空头C. 远期合约D. 以上皆非正确答案:[A ]2. 对于无收益资产而言,()等于其标的资产现货价格的终值。

A. 远期价值B. 交割价格C. 远期价格D. 以上皆非正确答案:[C ]3. 对于()而言,远期价格等于其标的资产现货价格按无风险利率贴现的终值。

A. 无收益资产B. 支付已知现金收益资产C. 支付已知收益率资产D. 以上皆非正确答案:[A ]4. 对无收益资产而言,远期价格等于()。

A. 标的资产现货价格按无风险利率贴现的终值B. 标的资产现货价格与已知现金收益现值差额的终值C. 标的资产现货价格按无风险利率与已知收益率之差进行贴现的终值D. 以上皆非正确答案:[A ]5. 远期价格(F)就是使合约价值(f)()的交割价格(K)。

A. 等于零B. 大于零C. 小于零D. 以上皆非正确答案:[A ]判断题1.远期价格的期限结构描述的是相同期限远期价格之间的关系。

正确答案:[F ]2.对于无收益资产,远期价格等于无风险利率与已知收益率之差计算的终值。

正确答案:[F ]3.假设一年期的贴现债券价格为$960,3个月期无风险年利率为5%,则3个月期的该债券远期合约的交割价格应为F=960e0.05×0.25。

正确答案:[T ]4.假设一年期的贴现债券价格为$900,3个月期无风险年利率为5%,则3个月期的该债券远期合约的交割价格应为F=900e0.05×0.25。

正确答案:[T ]5.假设一年期的贴现债券价格为$900,6个月期无风险年利率为4%,则6个月期的该债券远期合约的交割价格应为F=900e0.04×0.5。

正确答案:[T ]主观题1. 系统性风险参考答案:[由那些影响整个金融市场的风险因素引起的,这些因素包括经济周期、国家宏观经济政策的变动等等。

1. 为了给无收益资产定价,我们构建如下两种组合:组合A:一份()加上一笔现金;组合B:一单位标的资产。

A. 远期合约多头B. 远期合约空头C. 远期合约D. 以上皆非正确答案:[A ]2. 对于无收益资产而言,()等于其标的资产现货价格的终值。

A. 远期价值B. 交割价格C. 远期价格D. 以上皆非正确答案:[C ]3. 对于()而言,远期价格等于其标的资产现货价格按无风险利率贴现的终值。

A. 无收益资产B. 支付已知现金收益资产C. 支付已知收益率资产D. 以上皆非正确答案:[A ]4. 对无收益资产而言,远期价格等于()。

A. 标的资产现货价格按无风险利率贴现的终值B. 标的资产现货价格与已知现金收益现值差额的终值C. 标的资产现货价格按无风险利率与已知收益率之差进行贴现的终值D. 以上皆非正确答案:[A ]5. 远期价格(F)就是使合约价值(f)()的交割价格(K)。

A. 等于零B. 大于零C. 小于零D. 以上皆非正确答案:[A ]主观题1. 系统性风险参考答案:[由那些影响整个金融市场的风险因素引起的,这些因素包括经济周期、国家宏观经济政策的变动等等。

] 2. 如何为支付已知现金收益资产的远期合约定价?(只需列出两种组合)参考答案:[构建如下两个组合:组合A:一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;组合B:一单位标的证券加上利率为无风险利率、期限为从现在到现金收益派发日、本金为I的负债。

]3. A股票现在的市场价格是25美元,年平均红利率为4%,无风险利率为10%,若该股票6个月的远期合约的交割价格为27美元,求该远期合约的价值及远期价格。

参考答案:单选题1. 根据无收益资产的现货-远期平价定理,如果交割价格大于现货价格的终值,则投资者可以通过()实现套利。

A. 按无风险利率借入现金,并以此购买一单位标的资产B. 卖出一份远期合约C. 到期时,用一单位标的资产交割换回现金,归还借款本息D. 以上都是正确答案:[D ]2. 根据无收益资产的现货-远期平价定理,如果交割价格小于现货价格的终值,则投资者可以通过()实现套利。