审计报告概述(共48张PPT)

- 格式:ppt

- 大小:3.73 MB

- 文档页数:49

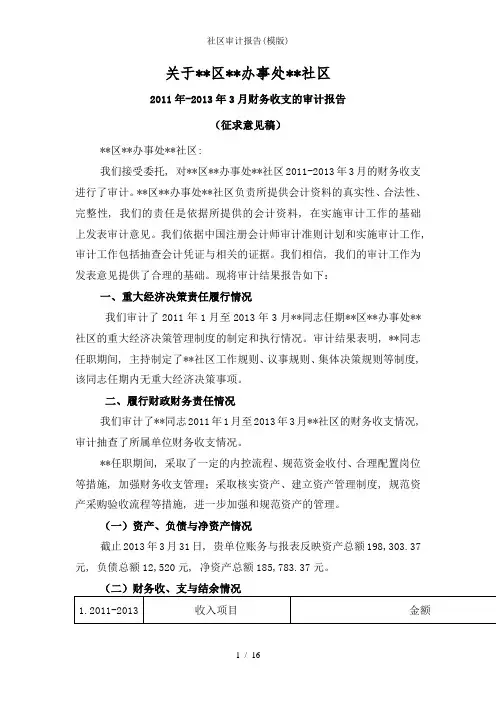

关于**区**办事处**社区2011年-2013年3月财务收支的审计报告(征求意见稿)**区**办事处**社区:我们接受委托, 对**区**办事处**社区2011-2013年3月的财务收支进行了审计。

**区**办事处**社区负责所提供会计资料的真实性、合法性、完整性, 我们的责任是依据所提供的会计资料, 在实施审计工作的基础上发表审计意见。

我们依据中国注册会计师审计准则计划和实施审计工作, 审计工作包括抽查会计凭证与相关的证据。

我们相信, 我们的审计工作为发表意见提供了合理的基础。

现将审计结果报告如下:一、重大经济决策责任履行情况我们审计了2011年1月至2013年3月**同志任期**区**办事处**社区的重大经济决策管理制度的制定和执行情况。

审计结果表明, **同志任职期间, 主持制定了**社区工作规则、议事规则、集体决策规则等制度, 该同志任期内无重大经济决策事项。

二、履行财政财务责任情况我们审计了**同志2011年1月至2013年3月**社区的财务收支情况, 审计抽查了所属单位财务收支情况。

**任职期间, 采取了一定的内控流程、规范资金收付、合理配置岗位等措施, 加强财务收支管理;采取核实资产、建立资产管理制度, 规范资产采购验收流程等措施, 进一步加强和规范资产的管理。

(一)资产、负债与净资产情况截止2013年3月31日, 贵单位账务与报表反映资产总额198,303.37元, 负债总额12,520元, 净资产总额185,783.37元。

(二)财务收、支与结余情况3.2 管理与核算问题:(1)专项收支核算不规范:2012年3月14#凭证:支出卫生整治经费22547.20在拨入专款中抵付。

专款支出应在“专项支出”中核算, 不能从收入中冲抵。

(2)专项支出支付依据不充分:2012年12月13号凭证, “专款支出-信访支出”2万元(禁毒工作人员补贴、家庭困难补贴、维稳加班费、维稳租车费等)。

2011年12月11#, 爱心超市支出8000中, 购大米、油等2270+3070=5340.00, 使用收据入账, 无正规发票。

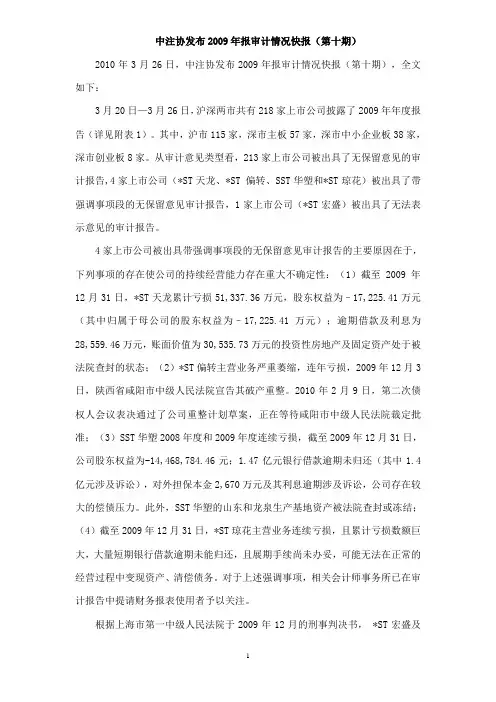

中注协发布2009年报审计情况快报(第十期)2010年3月26日,中注协发布2009年报审计情况快报(第十期),全文如下:3月20日—3月26日,沪深两市共有218家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市115家,深市主板57家,深市中小企业板38家,深市创业板8家。

从审计意见类型看,213家上市公司被出具了无保留意见的审计报告,4家上市公司(*ST天龙、*ST 偏转、SST华塑和*ST琼花)被出具了带强调事项段的无保留意见审计报告,1家上市公司(*ST宏盛)被出具了无法表示意见的审计报告。

4家上市公司被出具带强调事项段的无保留意见审计报告的主要原因在于,下列事项的存在使公司的持续经营能力存在重大不确定性:(1)截至2009年12月31日,*ST天龙累计亏损51,337.36万元,股东权益为–17,225.41万元(其中归属于母公司的股东权益为–17,225.41万元);逾期借款及利息为28,559.46万元,账面价值为30,535.73万元的投资性房地产及固定资产处于被法院查封的状态;(2)*ST偏转主营业务严重萎缩,连年亏损,2009年12月3日,陕西省咸阳市中级人民法院宣告其破产重整。

2010年2月9日,第二次债权人会议表决通过了公司重整计划草案,正在等待咸阳市中级人民法院裁定批准;(3)SST华塑2008年度和2009年度连续亏损,截至2009年12月31日,公司股东权益为-14,468,784.46元;1.47亿元银行借款逾期未归还(其中1.4亿元涉及诉讼),对外担保本金2,670万元及其利息逾期涉及诉讼,公司存在较大的偿债压力。

此外,SST华塑的山东和龙泉生产基地资产被法院查封或冻结;(4)截至2009年12月31日,*ST琼花主营业务连续亏损,且累计亏损数额巨大,大量短期银行借款逾期未能归还,且展期手续尚未办妥,可能无法在正常的经营过程中变现资产、清偿债务。

对于上述强调事项,相关会计师事务所已在审计报告中提请财务报表使用者予以关注。

第八章审计工作底稿、审计报告和审计档案一、单项选择题1、符合性测试所形成的审计工作底稿属于()。

A、综合类工作底稿B、业务类工作底稿C、单项类工作底稿D、备查类工作底稿2、审计档案的所有权归()所有。

A、财政部B、注册会计师协会C、审计人员D、会计师事务所3、当期档案,会计师事务所应当自审计报告签发之日起,需至少保存()。

A、10年B、5年C、15年D、20年4、某审计机构2003年4月决定以后不再接受华财公司的审计委托,那么,该审计机构对华财公司2002年度审计所形成的永久性审计档案应()。

A、长期保存B、至少保存至2011年C、至少保存至2012年D、至少保存至2013年5、会计师事务所接受委托对被审计单位进行审计所形成的审计工作底稿,其所有权属于()。

A、会计师事务所B、被审计单位C、进行审计的注册会计师D、委托单位6、会计师事务所出具的审计报告应交给()。

A、财政部门B、债权人C、股东D、委托人7、在我国审计报告的标题统一规范为()。

A、会计师事务所审计报告B、政府审计报告C、内部审计报告D、审计报告8、某某股份有限公司委托审计机构审计,其审计报告的收件人应为()。

A、某某股份有限公司全体职工B、某某股份有限公司董事会C、某某股份有限公司全体股东D、某某股份有限公司董事长9、审计人员对被审计单位的会计报表不能发表审计意见时应出具()的审计报告。

A、拒绝提供审计报告B、拒绝表示意见C、拒绝接受委托D、发表否定意见10、注册会计师出具无保留审计意见报告时,如果认为必要,可在(),增加对重要事项的说明。

A、意见段之后B、范围段之后C、意见段或范围段之后D、审计报告附注11、注册会计师在出具保留意见、否定意见或拒绝表示意见的审计报告时,应在范围段与意见段之间增加说明段,清楚说明所持意见的理由,并在可能情况下指出其()。

A、对审计意见的影响B、对会计报表反映的影响程度C、对会计报表审计的影响D、对被审单位财务状况的影响程度12、及时发现并纠正被审单位的错误与舞弊应是()的责任。

企业内部审计报告4篇企业内部审计报告1虽然内部审计不参加单位的经营治理活动,但随着集团公司规模的扩大,内部审计作为集团公司的经济监视机构,发挥着越来越重要的作用。

集团公司内部审计不同于社会审计,内部审计报告与社会审计报告有很大区分。

社会审计遵循独立审计准则,内部审计遵循内部审计准则。

因此,它们在审计独立性、审计方法、审计重点、审计目的和审计职责等方面是不同的,使内部审计报告能够对内部掌握的健全性和有效性、会计信息的真实性、合法性和完整性、经营业绩、经济责任和经营合规性等进展检查、监视、评价、订正和奖惩建议。

内部审计报告作为完善内部掌握治理的参考依据,仅对集团公司的单位、部门和股东负责,并予以保密。

而社会审计主要以会计报表为主,对会计报表发表意见,对外公布审计报告,具有验证功能,需要对股东、债权人和社会公众的使用者负责。

社会审计公布的《治理建议书》仅指出内部掌握制度和执行中的缺乏,并提出建议。

但内部审计和社会审计在工作上是全都的,在审计内容、审计依据、审计方法上有相像之处。

因此,《独立审计详细准则第7号——审计报告》中的一些要求,如审计目的、审计对象、审计依据、审计责任、审计实施过程等,值得我们在重写内部审计报告时参考。

需要指出的是,内部审计报告更注意内部掌握,针对内部掌握制度和执行中的缺乏,提出详细的审计意见和惩罚建议,类似于《社会审计治理建议书》。

以下是农行集团公司出具的分行审计报告的一局部,旨在一起争论。

第一是农行分行资金治理不标准1.员工随便借款,金额大,期限长,有的借款理由不充分,有的老账不结新账。

截至审计日…的贷款金额…。

借三个月以上就是……有……审计意见:超过三个月的贷款一律无条件收回,不能收回的分行经理和会计按4: 6担当责任。

今后不允许超过三个月的贷款,不允许非业务缘由的贷款,员工辞职后要清理;否则,分行经理和会计应在4: 6担当责任,从借款之日起按1%的月利率计算利息,并处以贷款金额20%的罚款。

今天人才为大家准备了公司财务收支审计报告,希望对大家有帮助。

公司财务收支审计报告(一)关于XX市日杂公司19 XX年度财务收支的审计报告XXX市审计局:根据XX审综字[19 XX]X号审计计划安排,审计小组于19XX年X月*日至*月X 日,对**市日用杂品公司19 X X年度财务收支进行了就地审计。

审计总金额825万元,违纪总金额为344 144.07元。

应缴金额为48 .40元。

现将审计结果报告如下:一、基本情况**市日用杂品公司是XX市供销社所属中型企业19XX年度与市供销社签订承包合同,实行利润递增包干。

公司下属11个独立核算单位。

该公司于l 9XX年X月由行政管理型公司变成了经济实体公司(由原日杂采购站和生活采购站合并而成)。

现分为3个业务经营科室和8个行政职能科室。

主营日用杂品、兼营五交化及家用电器、家具等。

现有职工111人,固定资产103万元,自有流动资金39万元。

全年销售额1972万元,实现利润总额67.4万元。

二、发现的问题1.弄虚作假套取资金,给XXX路仓库发奖金8000元。

19XX年末,市日杂公司决定日杂站和生活站给XX路仓库(都是公司所属独立核算单位)承担8000元劳动分红奖。

该款应该在税后留利中支付,而两站采取弄虚作假的手段,在8年1月份分别用转账支票,从销售款中套出现金给仓库,分别用仓库开出的两张0元“苫布”假发票列入费用,该仓库没有入账,直接给职工发奖金,严重违反了《国营企业成本管理条例》和《现金管理暂行条例》。

2.挪用流动资金22万元,建造营业楼。

该公司**日杂大楼属于用自筹资金搞的基建项目。

由于专项贷款不足,19XX年从日杂和生活两站借用流动资金24万元,扣除两站19 X X年X月末自有资金账面余额2万元,实际挪用22万元用于基本建设。

3.挪用流动资金22 000元,为职工买有奖储蓄。

该公司动用现金和转账支票(流动资金),从农行买有奖储蓄22 000元。

其中,生活站1 9XX年X月和X月共买11 000元,日杂站 19XX年X月和19XX年X月共买11 000元。

审计报告大白话1. 引言审计报告是一个由专业审计师或审计团队编制的文件,旨在对被审计实体的财务状况、业务运营和内部控制进行评估,并向利益相关方提供相关的审计意见和建议。

本文档将以简单易懂的语言解释审计报告的内容和意义,帮助读者更好地理解并运用审计报告。

2. 审计报告的定义与目的审计报告是审计师在完成审计工作后,对被审计实体的财务报表、内部控制以及其它相关信息所提供的意见和建议的书面陈述。

审计报告的目的在于对被审计实体的财务状况和经营运作提供公正和独立的评价,以增加利益相关方对被审计实体的信任。

3. 审计报告的主要内容审计报告通常包括以下几个主要部分:3.1 报告首部报告首部会列出审计师名称、审计的对象、审计期间和审计目的等基本信息。

其中包括被审计实体的名称、财务报表的责任主体等。

3.2 财务报表的意见这一部分是审计师对被审计实体财务报表的审核结果的总结和概括。

审计师会表明其对财务报表是否真实、准确、完整的看法。

审计师通过对财务报表进行抽样检查、核实预算与实际情况是否相符等方式,对财务报表的可靠性进行评估。

3.3 内部控制的意见审计师还会对被审计实体的内部控制制度进行评估,并提出相应的意见和建议。

内部控制是被审计实体管理和遵循的一系列规章制度和流程,旨在确保财务报表的真实性和可靠性。

审计师会通过检查内部控制手册、访谈管理层和关键员工等方式,评估被审计实体的内部控制系统是否有效。

3.4 其他事项审计师在报告中还会提及其他相关事项,例如可能存在的财务风险、违反法律法规的行为等。

4. 审计报告的意义与价值审计报告是被审计实体财务信息的有效保障和利益相关方的重要参考依据。

它具有以下几个重要意义和价值:4.1 提供公正和独立的意见审计报告是审计师对财务报表和内部控制的专业评价,具有公正、独立的特点。

这为利益相关方提供了一个客观的评估标准,增加了财务信息的可靠性和透明度。

4.2 发现潜在的问题和风险审计师在进行审计工作时,会发现可能存在的问题和潜在的风险,并在审计报告中进行详细说明和建议。