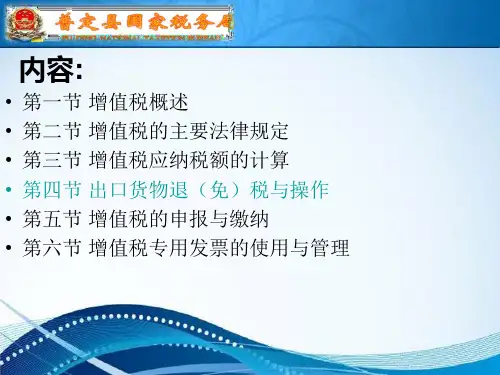

Nhomakorabea内容

◆增值税基础知识 ◆增值税核算办法

※增值税会计核算的设置 ※增值税具体核算案例

◆增值税票据管理 ◆房地产行业常见税种

一、增值税的基础知识

1.1增值税的计税依据

增值税是以商品(含应税劳务)在流转过 程中产生的增值额作为计税依据而征收的一种 流转税。从计税原理上说,增值税是对商品生 产、流通、劳务服务中多个环节的新增价值中 商品的附加值征收的一种流转税。实行价外税 ,也就是由消费者负担,有增值才征税没增值 不征税。

• 向客户开具增值税普通(专用)发票时 ,须填写《增值税发票开具登记表》。

(二)增值税发票管理——开具票据

• 特殊事项: (1)票据作废: 开具专用发票当月,发生销售退回、开票有误等情形,收到

退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发 现有误的,可即时作废。

作废专用发票须在防伪税控系统中将相应的数据电文按“作 废”处理,在纸质专用发票(含未打印的专用发票)各联次上注 明“作废”字样,全联次留存。

税率

购电脑

50000

17%

税额 7264.95

增值税票开具 已全额开具

3.3 上月入账作为公司资产,但后期改变用途发放福利,在本 月账务处理为:

借:管理费用

50,000

贷:应付职工薪酬-福利

50,000

借:应付职工薪酬-福利

50,000

贷:固定资产(净值)

42,735.052

应交税费-应交增值税(进项税额转出) 7,264.95

(1)应纳税额=当期销项税额-当期进项税额

(2)销售额=含税销售额/(1+税率)

(3)销项税额=销售额*税率

比较项目 按照征税对象