2013年事业单位财政补助收入支出表(会事业03表)

- 格式:xls

- 大小:28.00 KB

- 文档页数:1

2013年部门决算收支总表单位:元2013年公共预算财政拨款支出决算表单位:元2013年政府性基金预算财政拨款支出决算表单位:元2013年部门决算编制说明一、部门情况(一)部门机构设置、西城区功能街区产业发展投资促进局是区政府职能部门,主要负责组织编制功能街区产业发展规划、空间规划、控制性规划及专项规划;负责功能街区重大产业规划编制落实工作,制定功能街区建设开发的中长期发展规划和年度计划及具体实施方案等。

(二)负责对功能街区发展、建设及城市管理的难点问题进行研究评估,提出新的产业政策和建议;研究、制定、落实促进功能街区产业发展、资源利用、空间布局、环境打造、产业结构升级等方面的产业促进政策、措施。

(三)负责贯彻执行国家和北京市有关投资促进的方针政策;制定全区投资促进工作的中长期规划及年度计划;研究全区招商引资工作的重要问题;为制定全区招商引资政策提供意见及建议;负责招商引资工作的协调推进及各项投资政策的落实工作。

(四)负责功能街区重点企业服务和重大产业项目的落地工作;负责功能街区内项目建设的协调推进工作;负责重点项目和重大基础设施建设的引进、跟踪、落实;负责街区重要项目的论证和立项申请工作;负责功能街区内产业和项目准入标准的研究制定。

(五)负责统筹协调街道办事处产业发展工作;为街道办事处产业规划、产业升级、产业结构调整提供政策引导服务工作,负责统筹配合协调好“五个指挥部”产业发展工作。

(二)人员构成情况西城区功能街区产业发展投资促进局单位行政编制16人;事业编制人;工勤编制名;实际_22_人;长期聘用临时工3_人。

离退休人员_1人,其中:离休_0_人,退休1人。

(三)部门汇总编制决算所属二级预算单位个数及相关情况说明。

部门决算不含二级单位决算。

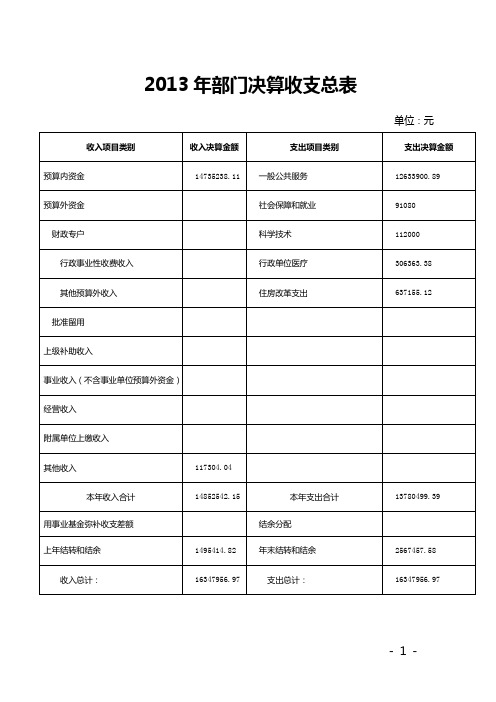

二、收入决算说明2013年收入决算14852542.15元。

其中:财政拨款14735238.11元。

三、支出决算说明2013年支出决算按用途划分:1、公共预算财政拨款_13763952.5_元。

《事业单位会计制度》(2013年1月1日)发布日期:2013-02-28 访问次数: 10598 信息来源:财政局字号:【大中小】事业单位会计制度目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分会计报表格式第五部分财务报表编制说明第一部分总说明一、为了规范事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》、《事业单位会计准则》和《事业单位财务规则》,制定本制度。

二、本制度适用于各级各类事业单位,下列事业单位除外:(一)按规定执行《医院会计制度》等行业事业单位会计制度的事业单位;(二)纳入企业财务管理体系执行企业会计准则或小企业会计准则的事业单位。

参照公务员法管理的事业单位对本制度的适用,由财政部另行规定。

三、事业单位对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

四、事业单位会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、事业单位应当按照《事业单位财务规则》或相关财务制度的规定确定是否对固定资产计提折旧、对无形资产进行摊销。

对固定资产计提折旧、对无形资产进行摊销的,按照本制度规定处理。

不对固定资产计提折旧、不对无形资产进行摊销的,不设置本制度规定的“累计折旧”、“累计摊销”科目,在进行账务处理时不考虑本制度其他科目说明中涉及的“累计折旧”、“累计摊销”科目。

六、事业单位会计要素包括资产、负债、净资产、收入和支出。

七、事业单位应当按照下列规定运用会计科目:(一)事业单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编报财务报表的前提下,可以根据实际情况自行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

事业单位不得打乱重编。

(三)事业单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列科目编号、不填列科目名称。

第二部分:2013年度部门决算报表2013年度收入支出决算总表单位:万元2013年度公共预算财政拨款收入支出决算表单位:万元- 4 -- 5 -2013年度政府性基金预算财政拨款收入支出决算表单位:万元- 6 -- 7 -第三部分:2013年度部门决算、“三公”经费决算报表说明一、2013年度收入支出决算总体情况(一)收入总计481万元。

其中:1.财政拨款收入395 万元,为市本级财政当年拨付的财政资金。

2.事业收入24万元,为事业单位开展业务活动取得的收入。

如:。

3.经营收入0 万元,为事业单位在业务活动之外开展非独立核算经营活动取得的收入。

4.其他收入62万元,为预算单位在“财政拨款收入”、“事业收入”、“经营收入”之外取得的收入。

如:。

5.用事业基金弥补收支差额0 万元,主要是所属事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”及“其他收入”不能保证其支出的情况下,使用以前年度积累的事业基金(事业单位当年收入和支出相抵后按国家规定提取,用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.上年结转和结余0 万元,为以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

(二)支出总计455万元。

其中:1.一般公共服务407万元:主要用于:中专教育6万元,技校教育356万元,中等职业学校教学设施5万元(校舍维修费),其他教育费附加安排的支出(学校搬迁筹建费)10万元,其他商业流通事务支出(家政服务员培训成本、补充退休费差额等)30万元。

2.社会保障和就业48万元:主要用于按国家规定发放的退休人员工资津补贴支出33万元,用于医疗保险15万元。

3.住房保障支出(类)0 万元(本年还是差额拨款没有住房公积金):主要用于按照国家政策规定向职工发放的住房公积金、提租补贴、购房补贴等住房改革方面的支出。

新事业单位财政补助收入支出表一、概述新事业单位财政补助收入支出表是事业单位财务报告的重要组成部分,反映了事业单位在一定期间内财政补助收入、支出及结余的情况。

该表对于了解事业单位的财务状况、评估其运营绩效以及制定财政政策具有重要意义。

二、报表结构新事业单位财政补助收入支出表通常包括收入、支出和结余三部分。

收入部分包括财政补助收入、事业收入、经营收入等;支出部分包括事业支出、经营支出等;结余部分包括事业结余、经营结余等。

报表还应包括本期的期初余额、本期发生额和期末余额等信息。

三、编制要求编制新事业单位财政补助收入支出表时,应按照以下要求进行:1、保证报表的真实性。

报表数据应真实反映事业单位的财务状况,不得虚报、瞒报。

2、保证报表的完整性。

报表应按照规定的格式和内容进行编制,不得漏报、缺报。

3、保证报表的及时性。

报表应在规定的期间内编制完成并上报,以便及时反映事业单位的财务状况。

四、分析指标通过对新事业单位财政补助收入支出表的分析,可以得出以下指标:1、财政补助收入占总收入的比例:该指标反映了事业单位对财政补助的依赖程度。

2、事业支出与事业收入的比例:该指标反映了事业单位在事业方面的投入与产出的比例关系。

3、经营结余率:该指标反映了事业单位在经营方面的盈利水平。

4、财政补助结余率:该指标反映了事业单位在使用财政补助方面的效率。

五、结语新事业单位财政补助收入支出表是事业单位财务报告的重要组成部分,通过对其进行分析,可以了解事业单位的财务状况、评估其运营绩效以及制定财政政策。

因此,事业单位应认真编制和上报该表,以便更好地服务于财务管理和决策。

事业单位财政补助收入支出表一、概述事业单位财政补助收入支出表是反映事业单位在一定期间内财政补助收入、支出和结余情况的财务报表。

该表能够提供关于事业单位财政补助收入来源、支出结构和执行情况的重要信息,有助于利益相关者了解事业单位的财务状况和运营绩效。

二、编制方法事业单位财政补助收入支出表的编制基础是权责发生制。

事业单位收入支出总表

制表单位:年月日单位:元项目全年预算数年初数本月数期末数一、收入类

拨入专款

财政补助收入

上级补助收入

事业收入

其中:预算外资金收入

经营收入

附属单位缴款

其他收入

收入总计:

二:支出类

拨出经费

拨出专款

专款支出

事业支出

其中:财政补助支出

预算外资金支出

经营支出

成本费用

销售税金

上缴上级支出

其中:预算外资金支出

对附属单位补助

其中:预算外资金支出

结转自筹基建

其中:预算外资金支出

支出总计

三、收支结余

事业结余

经营结余

四、用上年事业基金弥补收支差额

五、结余分配

应交所得税

提取专用基金

转入事业基金

提取其他基金。