第七章资本结构和MM定理

- 格式:ppt

- 大小:517.51 KB

- 文档页数:38

mm定理的理解及股权成本和资本结构的关系MM定理(Modigliani-Miller Theorem)是由美国经济学家莫迪利亚尼(FrancMM定理(Modigliani-Miller Theorem)是由美国经济学家莫迪利亚尼(Franco Modigliani)和米勒(Merton Miller)于1958年提出的,它是现代公司金融理论的基础之一。

MM定理主要研究了在完美资本市场条件下,公司的资本结构与公司价值之间的关系。

根据MM定理,公司的股权成本与其资本结构无关,即公司的加权平均资本成本(WACC)与其资本结构无关。

这一结论对于公司融资决策具有重要的理论指导意义。

MM定理的基本假设包括:1. 完美资本市场:市场上存在大量的投资者,信息完全透明,没有交易成本和税收,投资者可以无风险地借入和借出资金。

2. 投资者是理性的:投资者对投资的风险和收益具有充分的认识,可以根据市场情况做出合理的投资决策。

3. 公司的价值与加权平均资本成本无关:在完美资本市场条件下,公司的价值取决于其未来现金流的现值,而与公司的资本结构无关。

4. 公司的债务和权益可以无限分割:这意味着公司可以按照任意比例发行债务和权益,以满足其融资需求。

根据这些基本假设,MM定理提出了两个重要的观点:观点1:在完美资本市场条件下,公司的加权平均资本成本与其资本结构无关。

这意味着公司可以通过调整其资本结构来降低其加权平均资本成本,从而提高公司的价值。

然而,由于市场是完全竞争的,其他公司也会采取相同的策略,最终导致整个市场的加权平均资本成本下降,使得公司通过调整资本结构提高公司价值的策略失效。

观点2:在完美资本市场条件下,公司的价值与其资本结构无关。

这意味着公司可以通过调整其资本结构来改变其财务风险,但不会影响公司的价值。

这一观点与观点1相互矛盾,引发了关于MM定理的激烈争论。

为了解决这一争论,学者们对MM定理进行了修正和完善。

主要的修正观点包括:1. 考虑税收影响:在现实中,公司需要支付所得税,而利息支出可以作为税前扣除项目。

187第7章 公司资本结构与MM 理论从二十世纪50年代后期,莫迪格里亚尼(Franco Modigliani )和米勒(Rubert Mikker )在研究企业的资本结构和企业价值关系,取得了突破性进展,并因此得到了诺贝尔经济学奖,受到了学术界的关注。

这些成果称为MM 理论。

这一章首先从企业财务决策的角度介绍企业资本结构的有关概念。

然后介绍MM 理论的主要成果。

最后从无套利分析的角度,给出MM 理论的数学证明。

7.1 公司资本结构及有关概念7.1.1 公司资本结构公司资本结构是指债务和权益的比率。

研究公司的资本结构,对于研究公司价值和资本成本有重要作用。

公司的价值V 等与公司权益价值E 和债务D 之和,公司的权益价值N P E ×=,其中P 是公司股票价格,N 是公司的股份数。

选择公司债务和权益比率的决策,称为资本结构决策。

公司可以采取如下的方法改变公司的资本结构:公司也可发行债券,用发行债务所得购买股票,也可发行股票用所得的收入还债。

公司用来改变公司资本结构的这类活动叫做资本重组(restru cturing )。

在公司进行资本重组时,公司的价值保持不变。

公司的资本结构决策就是选择使公司价值最大化的资本结构。

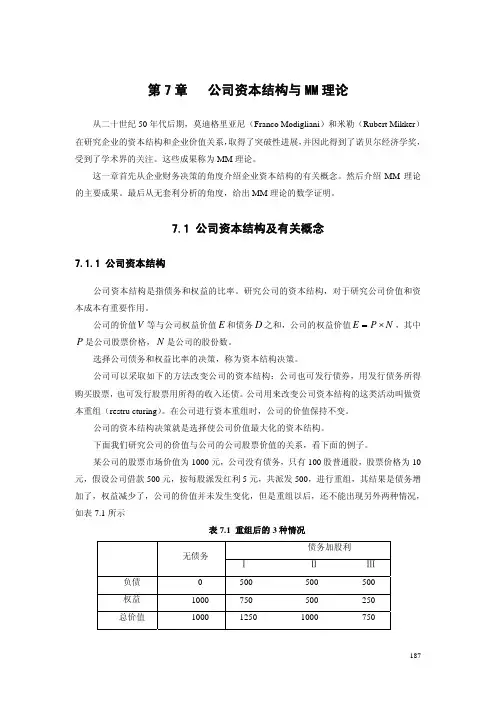

下面我们研究公司的价值与公司的公司股票价值的关系,看下面的例子。

某公司的股票市场价值为1000元,公司没有债务,只有100股普通股,股票价格为10元,假设公司借款500元,按每股派发红利5元,共派发500,进行重组,其结果是债务增加了,权益减少了,公司的价值并未发生变化,但是重组以后,还不能出现另外两种情况,如表7.1所示表7.1 重组后的3种情况 债务加股利无债务 Ⅰ Ⅱ Ⅲ 负债0 500 500 500 权益1000 750 500 250 总价值1000 1250 1000 750188第一种情况, 公司的价值变为1250元,增加250元。

第二种情况, 公司的价值不变。