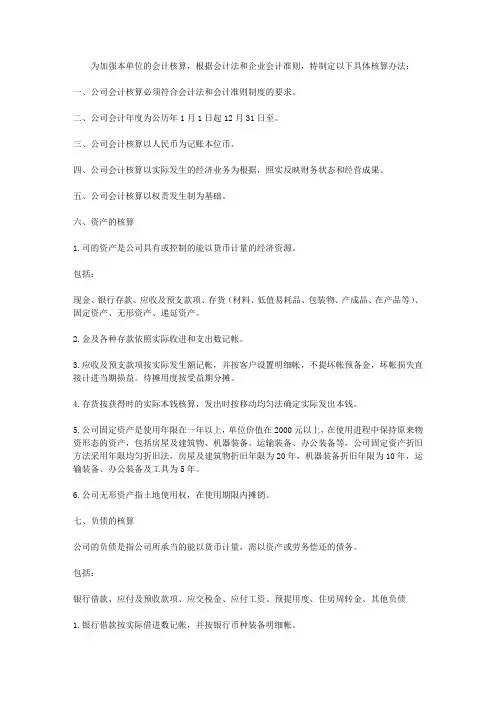

酒店核算制度流程

- 格式:docx

- 大小:11.60 KB

- 文档页数:3

酒店核算制度流程

酒店核算制度是一个完整的财务管理系统。它包括了会计、预算、财务分析和成本核算等子系统。酒店核算制度流程是指在该系统内涉及核算的流程,它涵盖了酒店日常经营管理中的各项收入、成本、费用、财务分析等内容,对酒店经营管理的决策和财务决策提供了基础数据。下面将详细介绍酒店核算制度流程。

酒店核算制度流程步骤

1. 酒店会计核算

酒店会计核算是指将每日酒店的收入、成本等进行统计,并记录在会计账簿中。这是酒店核算制度中最基本的环节,也是其他环节的基础。在酒店会计核算中,需要记录以下内容:

• 日常收入:酒店房租收入、餐饮收入、商业中心收入等;

• 成本:酒店人工工资、日常水电费、物业费用、维护设备费用等;

• 折旧:酒店设备、房间陈设等的折旧;

• 资产:酒店投资购置的固定资产;

酒店会计核算有助于建立酒店会计体系,将酒店运营成本、收入及税收的每日流水进行归档分析。

2. 酒店预算编制

酒店预算编制是指在制定经营决策方案时,对酒店未来一段时间内经营活动的收入、成本、费用、税金、资产等进行科学测算和合理预测。这个环节包含以下步骤:

• 环境分析:通过对市场需求、竞争对手的经营情况和酒店的内部经营情况的分析,做出预测;

• 目标设定:酒店管理人员与负责人根据环境分析结果进行目标设定,规划酒店未来的发展方向及战略;

• 经营方案:酒店管理人员根据目标设定,结合酒店实际情况确定一系列经营管理方案;

• 预算编制:编制各项预算表格,如收入预算、成本预算等。

通过酒店预算编制,可以使酒店在未来一定时期内同步更新、优化财务预测以及资本支出计划。 3. 酒店财务分析

酒店财务分析是指对酒店经营状况进行分析评价,为酒店经营管理决策提供可靠依据。主要包括两方面内容:

• 内部财务分析:对酒店内部财务状况进行分析评估,建立内部财务控制体系,主要包括资产负债表、利润表、现金流量表等;

• 外部财务分析:对酒店的市场状况、经营环境等进行分析,评估酒店的经营潜力、竞争力和风险状况,主要包括上市公司报告、行业研究报告等。

通过酒店财务分析,可以全面了解酒店的经营状况和盈利能力,为酒店的经营管理决策提供科学依据。

4. 成本核算

酒店的成本包括直接成本和间接成本两部分。直接成本指酒店在生产或服务过程中直接发生的成本,如房间销售成本、餐饮成本、人工成本等;间接成本指酒店生产或服务过程中的附加成本,如水电费、物业费、广告费等。而成本核算就是对酒店的成本进行账务处理。

酒店成本核算是酒店核算制度中的重要环节,其目的是评估酒店的运营成本,为酒店经营管理提供决策依据。

酒店核算制度流程的优缺点

酒店核算制度在一定程度上可以优化酒店的经营管理,实现酒店经营收支的合理控制和科学管理。下面列出酒店核算制度流程的优缺点:

优点

• 完善酒店财务管理体系,提高财务管理水平;

• 促进酒店内部各部门之间的合作和沟通;

• 充分利用财务数据,促进酒店经营决策的合理化;

• 明确酒店的经营目标和发展方向,促进酒店的持续升级和发展。

缺点

• 设计、规划和实施酒店核算制度的成本较高;

• 运营核算制度需要投入较多人力、物力和财力;

• 酒店员工的学习和适应成本也较高;

• 风险控制环节需要深入详细,才能实现酒店的财务安全。 结论

综合以上内容,酒店核算制度流程可以对酒店经营管理起到非常重要的作用。然而, 在酒店核算制度的设计和实施上需要慎重考虑。酒店需要根据自身情况,逐步实现酒店核算制度的优化与稳定,以最终实现提高经营效益,赢得市场信任。