成本核算账务处理流程图模板

- 格式:docx

- 大小:43.12 KB

- 文档页数:1

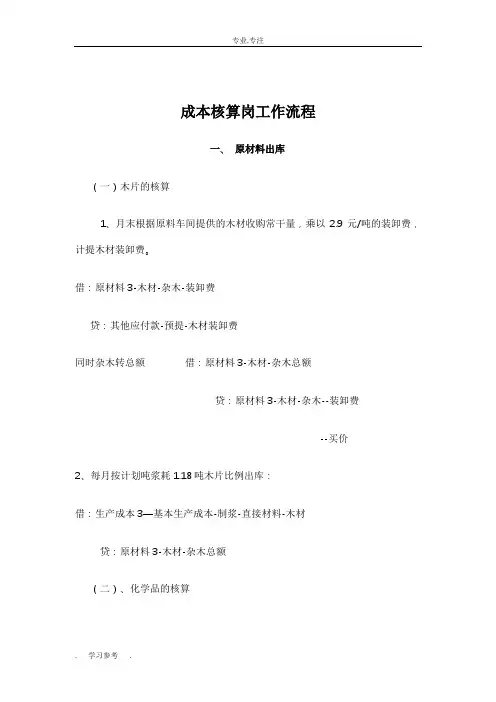

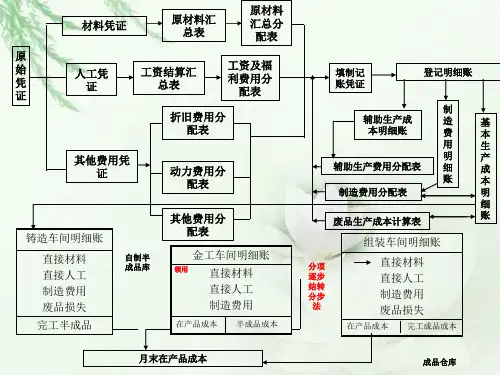

成本核算岗工作流程一、原材料出库(一)木片的核算1、月末根据原料车间提供的木材收购常干量,乘以2.9元/吨的装卸费,计提木材装卸费。

借:原材料3-木材-杂木-装卸费贷:其他应付款-预提-木材装卸费同时杂木转总额借:原材料3-木材-杂木总额贷:原材料3-木材-杂木--装卸费--买价2、每月按计划吨浆耗1.18吨木片比例出库:借:生产成本3—基本生产成本-制浆-直接材料-木材贷:原材料3-木材-杂木总额(二)、化学品的核算核对材料会计提供的化学品出库单与盘点表,根据无误的出库单,作账务处理;借:生产成本3—基本生产成本-制浆-直接材料-化学药品-各明细项-造纸-直接材料-化学药品-各明细项贷:原材料3-化学药品-各明细项-化学药品(纸)-各明细项备注:涂布纸专用的化学药品直接归集在“直接材料-化学药品-涂布专用化学药品”。

(三)、抄纸用浆、碳酸钙的核算借:生产成本3—基本生产成本—造纸—直接材料—浆—化机浆—基本生产成本—造纸—直接材料—化学药品—自产碳酸钙贷:自制半成品---碳酸钙自制半成品---杨木化机浆二、燃料动力每月根据生产部经理签字确认的各车间、部门耗用的水、电量汇总表,计算出各车间部门耗用量占总量的比例,分配自来水公司、电业局开票量。

借:生产成本3-基本生产成本—制浆(造纸、碳酸钙)—燃料动力—水(电)辅助生产成本—给排水车间(原料车间、动力车间、完成车间—燃料动力—水(电)管理费用-水电费应付福利费应交税费——增值税(进项)贷:应付账款备注:对于各纸种间燃料动力的分配,依据改纸种时抄纸车间的抄表量分配计算。

三、工资统筹每月根据企管部确认的各车间、部门工资、各项统筹、住房公积金汇总表,作账务处理:借:生产成本3-基本生产成本—制浆(造纸、碳酸钙)—直接人工-辅助生产成本—给排水车间(原料车间、动力车间、完成车间)—直接人工管理费用-职工薪酬-各明细销售费用-职工薪酬-各明细-销售提成应付福利费—女工费、独生子女费贷:应付职工薪酬其他应付款-预提—销售提成四、其他费用1、待摊费用摊销:借:生产成本3—基本生产成本-造纸-制造费用—保险费用贷:待摊费用2、无形资产摊销:土地按50年摊销,各种软件按5年摊销借:管理费用—无形资产摊销贷:累计摊销3、计提房产税、土地使用税:月房产税=房屋原值*70%*1.2%/12月土地使用税=土地面积(平方米)*10/12借:管理费用—无形资产摊销贷:累计摊销4、计提折旧:采用直线法摊销,房屋、建筑物使用年限35年,机器设备20年,办公机具5年,残值5%,借:生产成本3--基本生产成本--制浆-制造费用-折旧(化机浆车间)-基本生产成本--碳酸钙- -制造费用-折旧(碳酸钙工段)--基本生产成本—造纸---制造费用-折旧(抄纸车间)---辅助生产成本---给排水车间-----制造费用-折旧---辅助生产成本---原料车间-----制造费用-折旧---辅助生产成本---动力车间-----制造费用-折旧---辅助生产成本---完成车间----制造费用-折旧制造费用---折旧费(生产部、技术部)管理费用—折旧费(后勤科室)销售费用—折旧费(营销公司)应付职工薪酬---福利费---折旧费(食堂、宿舍)贷:累计折旧5、计提福利费:每月不再根据工资总额依据14%比例计提。

↑↑↑

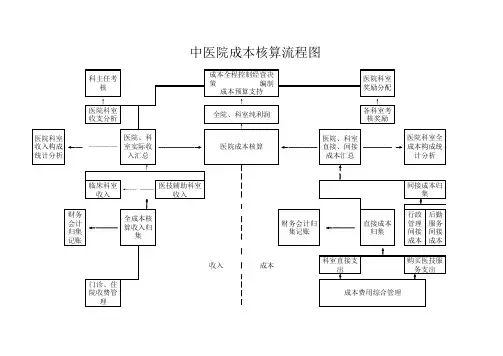

医院科室收支分析全院、科室纯利润

各科室考

核奖励↑

医院科室

收入构成统计分析←——————————→医院成本核算←————

医院、科室

直接、间接

成本汇总

————→

↑ㄧ↑

ㄧㄧ

临床科室

收入

←———

医技辅助科室

收入

ㄧ

ㄧ

↑↑

ㄧㄧ

财务

会计

归集

记账

←———

ㄧ

ㄧ

ㄧ

财务会计归

集记账

←———

直接成本

归集

行政

管理

间接

成本

后勤

服务

间接

成本

ㄧ ↑

收入 ㄧ 成本

科室直接支

出

ㄧ↑↑门诊、住

院收费管

理

ㄧ

ㄧ

ㄧ

中医院成本核算流程图

间接成本归

集

成本费用综合管理科主任考

核

成本全程控制经营决

策 编制

成本预算支持

医院科室

奖励分配

全成本核

算收入归

集

医院、科

室实际收

入汇总

购买医技服

务支出

医院科室全

成本构成统

计分析。

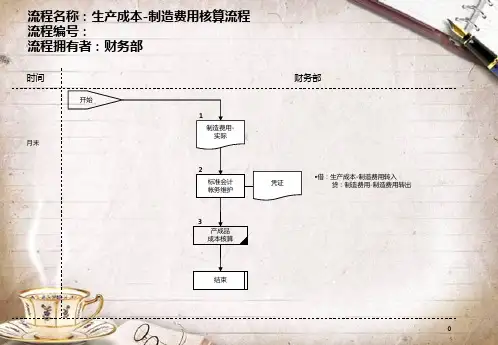

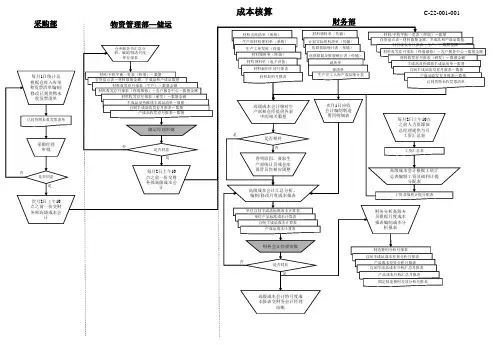

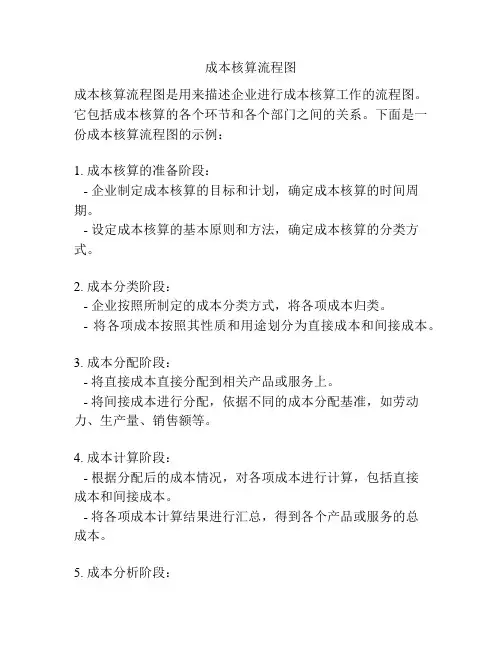

成本核算流程图成本核算流程图是用来描述企业进行成本核算工作的流程图。

它包括成本核算的各个环节和各个部门之间的关系。

下面是一份成本核算流程图的示例:1. 成本核算的准备阶段:- 企业制定成本核算的目标和计划,确定成本核算的时间周期。

- 设定成本核算的基本原则和方法,确定成本核算的分类方式。

2. 成本分类阶段:- 企业按照所制定的成本分类方式,将各项成本归类。

- 将各项成本按照其性质和用途划分为直接成本和间接成本。

3. 成本分配阶段:- 将直接成本直接分配到相关产品或服务上。

- 将间接成本进行分配,依据不同的成本分配基准,如劳动力、生产量、销售额等。

4. 成本计算阶段:- 根据分配后的成本情况,对各项成本进行计算,包括直接成本和间接成本。

- 将各项成本计算结果进行汇总,得到各个产品或服务的总成本。

5. 成本分析阶段:- 对各项成本进行比较和分析,找出成本的差异和原因。

- 进行成本效益分析,评价各个产品或服务的成本效益。

6. 成本控制阶段:- 根据成本分析的结果,制定成本控制的措施和目标。

- 实施成本控制的措施,监控成本的运行情况,及时调整成本控制的措施。

7. 成本报告阶段:- 编制成本报告,向企业管理层和其他相关部门提供成本信息。

- 提供成本报告的同时,说明成本分析的结果和成本控制的情况。

8. 成本核算的总结和改进阶段:- 对成本核算的结果进行总结和评价,提出改进和优化的建议。

- 根据总结和评价的结果,对成本核算的方法和流程进行改进和优化。

通过成本核算流程图,企业可以清晰地了解成本核算的各个环节和部门之间的关系,更好地组织和管理成本的运作。

成本核算流程图不仅有助于提高成本核算的效率和准确性,还有助于发现和解决成本管理中存在的问题,推动企业的持续发展和优化成本效益。