保险理赔十大争议案例

- 格式:ppt

- 大小:1.26 MB

- 文档页数:5

寿险十大理赔案例哇塞,寿险十大理赔案例来啦!你知道吗,这每一个案例背后可都有着让人感慨万千的故事呢!先来说说第一个案例,有个家庭的顶梁柱突然遭遇意外离世,留下了妻子和年幼的孩子,那真的是天都要塌了呀!但幸好他之前买了寿险,在最困难的时候给家人带来了经济上的支持。

这就好像在黑暗中突然亮起了一盏明灯啊!第二个案例呢,是一位老人,一直担心自己会给子女添麻烦,提前买了寿险。

后来生病了,寿险的赔付让他能安心治病,不用为钱发愁,子女的压力也减轻了不少。

这不就像一场及时雨嘛!再看第三个案例,一个年轻的创业者,正处于事业上升期时却查出了重病。

还好有寿险,让他能够继续治疗,不用担心资金问题拖垮自己的梦想。

这简直就是他的救命稻草啊!还有第四个案例,一家人出去旅游,没想到遭遇了灾难,父亲不幸去世。

但因为寿险,让这个家庭不至于陷入绝境。

这不是很伟大吗?第五个案例,一对夫妻,丈夫为妻子买了寿险,后来妻子患病,寿险的赔付让她得到了最好的治疗。

这不就是爱的体现吗?第六个案例,一个上班族,每天辛苦工作,只为了让家人生活得更好。

突然生病后,寿险帮他度过了难关,他说真的感觉像是重生了一样!第七个案例,一位单身女性,觉得自己要为未来做好保障,买了寿险。

后来生病时,她真的很庆幸自己当初的决定。

这多明智呀!第八个案例,一位老人把寿险当作给子孙的礼物,在他离开后,子孙靠着这笔钱过上了更好的生活。

这真的是一份特别的馈赠啊!第九个案例,一个企业主,为员工都买了寿险,员工出事后得到了赔付,也让企业避免了很多麻烦。

这不是一举两得吗?第十个案例,一个年轻人,刚刚开始工作就有了保险意识,买了寿险。

结果没几年真的用上了,他说感觉自己太幸运了。

你看看这些案例,哪一个不让人动容?寿险真的是给了人们太多的希望和保障啊!它就像是生活中的一个守护者,在最需要的时候出现,给予我们。

保险理赔十大争议案例详解随着人们生活水平的提高和风险意识的增强,保险作为一种重要的风险管理工具,被越来越多的人所接受和参与。

然而,保险理赔时常存在争议,特别是在理赔案件中。

本文将从十大保险理赔争议案例入手,系统详解这些案例的背景、纠纷原因以及争议解决方式,以帮助读者更好地理解保险理赔中常见的问题和解决方法。

案例一:车辆保险理赔纠纷背景:甲购买车辆保险,某日发生交通事故,造成车辆受损。

纠纷原因:保险公司认为甲的车辆保险并未覆盖该交通事故。

争议解决:甲提供交通事故证明和保险合同,保险公司重新审查后确认赔付。

案例二:意外险理赔纠纷背景:甲购买了意外险,后在旅行过程中发生事故,导致伤病。

纠纷原因:保险公司认为甲的受伤不属于合同约定的意外范畴。

争议解决:甲提供意外发生证明和医院诊断证明,保险公司重新鉴定后确认赔付。

案例三:寿险理赔纠纷背景:甲与乙共同投保了寿险,乙在保险期间去世。

纠纷原因:保险公司认为乙的去世与已经存在的疾病有关,不属于保险责任范围。

争议解决:甲提供乙去世的医学鉴定报告和保险合同,保险公司重新调查后确认赔付。

案例四:健康险理赔纠纷背景:甲购买了健康险,后在超过保险合同规定的等待期后突然患病。

纠纷原因:保险公司认为甲在等待期内就已经存在该疾病,不属于保险责任范围。

争议解决:甲提供疾病的医学证明和保险合同,保险公司重新鉴定后确认赔付。

案例五:财产险理赔纠纷背景:甲购买了财产险,其房屋在一次火灾中受损。

纠纷原因:保险公司认为火灾是由保险合同所排除的原因导致。

争议解决:甲提供火灾事故报告和保险合同,保险公司重新审查后确认赔付。

案例六:商业险理赔纠纷背景:甲购买了商业险,遭受了经济损失。

纠纷原因:保险公司认为甲的经济损失不属于合同约定的险种范围。

争议解决:甲提供相关经济损失的证明和保险合同,保险公司重新鉴定后确认赔付。

案例七:旅行险理赔纠纷背景:甲购买了旅行险,在旅行中遭受了意外伤害。

纠纷原因:保险公司认为甲在保险合同约定的旅行范围之外受伤。

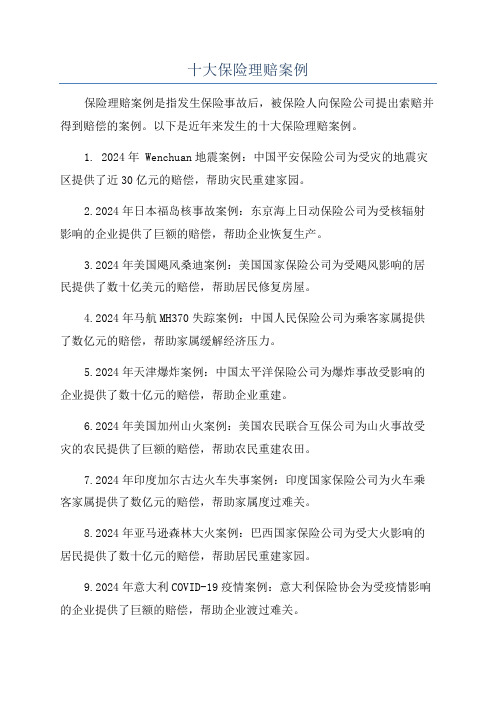

十大保险理赔案例

保险理赔案例是指发生保险事故后,被保险人向保险公司提出索赔并得到赔偿的案例。

以下是近年来发生的十大保险理赔案例。

1. 2024年 Wenchuan地震案例:中国平安保险公司为受灾的地震灾区提供了近30亿元的赔偿,帮助灾民重建家园。

2.2024年日本福岛核事故案例:东京海上日动保险公司为受核辐射影响的企业提供了巨额的赔偿,帮助企业恢复生产。

3.2024年美国飓风桑迪案例:美国国家保险公司为受飓风影响的居民提供了数十亿美元的赔偿,帮助居民修复房屋。

4.2024年马航MH370失踪案例:中国人民保险公司为乘客家属提供了数亿元的赔偿,帮助家属缓解经济压力。

5.2024年天津爆炸案例:中国太平洋保险公司为爆炸事故受影响的企业提供了数十亿元的赔偿,帮助企业重建。

6.2024年美国加州山火案例:美国农民联合互保公司为山火事故受灾的农民提供了巨额的赔偿,帮助农民重建农田。

7.2024年印度加尔古达火车失事案例:印度国家保险公司为火车乘客家属提供了数亿元的赔偿,帮助家属度过难关。

8.2024年亚马逊森林大火案例:巴西国家保险公司为受大火影响的居民提供了数十亿元的赔偿,帮助居民重建家园。

9.2024年意大利COVID-19疫情案例:意大利保险协会为受疫情影响的企业提供了巨额的赔偿,帮助企业渡过难关。

10.2024年苏伊士运河堵塞案例:埃及保险公司为货船所有者提供了数亿元的赔偿,帮助所有者解决经济纠纷。

这些案例反映了保险在自然灾害、交通事故、公共卫生事件等方面的重要作用,也展示了保险公司在保险责任方面的积极响应和赔偿能力。

保险理赔案例对于保险业的发展和消费者的信心具有重要意义。

最新资料推荐2015十大人寿保险理赔案例一、“6?1东方之星旅游客轮翻沉事故”理赔案涉及险种:旅游意外险、年金保险、两全保险、团体意外伤害保险风险类型:意外风险赔付金额:7家寿险公司共计赔付4440万元案件摘要:2015年6月1日晚,“东方之星”号游轮在湖北荆州监利县境内发生翻沉,事故造成442人遇难,获悉客轮翻沉事件后,保险行业启动重大突发事件应急预案响应程序,积极开展客户信息查询,安抚被保险人家属,开通理赔绿色通道,简化理赔手续,开展异地理赔、上门理赔等。

在2015年度中国保险风险典型案例征集过程中共7家寿险公司报送了理赔案件。

其中,太保寿险赔付合计3687万元、中国人寿赔付546.31万元、平安养老赔付170余万元、人保健康赔付20万元、光大永明赔付10.5万元、中邮保险赔付5.42万元、人保寿险赔付2.39万。

上述7家寿险公司共赔付4440余万元。

案件特点:该事件是由突发罕见的强对流天气带来的强风暴雨袭击导致的特别重大灾难性事件,社会影响大、公众尖注度高、涉及险种多,保险业积极配合各方面快速应对、克服困难、积极理赔。

专家点评:在重大突发全体灾难事件处理过程中,保险公司各项工作均做到了快速、及时、细致、周到,既做好了遇难家属的安抚慰问,又在最大化地尊重家属的诉求意愿的基础上完成了理赔工作,体现了保险公司专业的理赔服务,也体现了重大事故面前主动承担风险管理的社会责任,展现保险价值。

二、台湾复兴航空客机空难事故理赔案涉及险种风险类型赔付金额案件摘要旅游意外险、交通意外险航空意外风险两家寿险公司赔付1588.89万元2015年2月4日台湾复兴航空ATR-72班机于上午近11时许在台北市基隆河坠河失联,空难事件共导致43人死亡,15人受伤。

事故发生后,保险业迅速启动快速反应机制,积极配合各有尖部门跟踪情况进展,及时开启绿色服务通道。

其中中国人寿积极为客户家属提供交通支持、协助客户家属办理入台手续,并对入台家属进行慰问,协助家属处理在台后续事宜。

人寿保险理赔调查经典案例案例一:天灾保障的扩展张先生购买了一份人寿保险,其中包括了意外伤害保障以及天灾保障。

不幸的是,他在一次重大车祸中受伤,导致严重残疾。

在申请理赔时,保险公司对他的伤情进行了调查,确认了伤残程度,并批准了相应的保险金。

然而,当他提出申请天灾保障的理赔时,保险公司提出了异议。

保险公司称这次车祸是由人为原因引起的,而非自然天灾,因此不属于天灾保障的范围。

为了处理这个争议,保险公司对事故的具体情况进行了详细调查。

他们了解到,在当天地区发生了一场暴雨,路面非常湿滑,导致了这次事故的发生。

根据这些调查结果,保险公司最终认可了张先生的天灾保障理赔申请,并支付了相应的保险金。

这个案例中,保险公司通过调查事故的具体情况,了解到了导致事故发生的自然灾害因素,并最终做出了正确的决定。

这个案例提醒我们在遇到类似的理赔争议时,保险公司应该综合考虑各种因素,并进行全面的调查,以便做出正确的决策。

案例二:身故理赔的核实李女士购买了一份人寿保险,保险金额为100万。

不幸的是,她突然因心脏病去世。

当李女士的家属提出身故保险金的理赔申请时,保险公司进行了调查,以核实李女士的死亡原因和是否符合保险合同的约定。

保险公司对李女士的医疗记录进行了详细的审核,并请医生出具了相应的证明文件,确认她确实因心脏病去世。

此外,为了核实其它可能的身故原因,保险公司还进行了现场调查,与李女士的家庭医生和朋友进行了交流。

通过这些调查和证明文件的审核,保险公司最终确认李女士的死因符合保险合同的约定,并支付了100万的保险金给受益人。

这个案例中,保险公司进行了详细的调查和审核,以确保李女士的身故原因符合保险合同的约定。

这个案例的经验是,保险公司在面对身故理赔时需要严谨地进行调查和审核,以避免虚假理赔的发生。

综上所述,人寿保险理赔调查是保险公司在核实理赔申请时的必要步骤。

通过案例可以看出,保险公司在处理理赔申请时需要进行充分的调查和审核,以确保申请的真实性和合法性。

保险法十大经典案例

保险法是保护保险消费者权益,规范保险市场行为的法律法规。

在长期的实践中,涌现出了许多经典案例,对于理解和适用保险法具有重要的指导意义。

下面将介绍保险法十大经典案例,并对其中几个案例进行拓展分析。

1. 人身险合同纠纷案:投保人在投保时未如实告知自己的重大疾病,导致保险公司拒绝理赔。

此案例在保险法中明确规定了投保人应如实告知的义务,保险公司有权根据投保人的告知情况决定是否接受投保或者提高保费等。

2. 车辆保险理赔案:车主发生事故后,保险公司未按时理赔,导致车主损失加大。

此案例引起了人们对于保险公司是否及时履行理赔义务的关注,同时也促使了保险公司加强了理赔服务的改进。

3. 第三者责任险案:保险公司与被保险人之间发生争议,保险公司拒绝对第三方进行赔偿。

此案例涉及到了保险公司的赔偿责任,同时也引起了人们对于第三者责任险的重视和保险公司的责任限制问题

的思考。

4. 保险诈骗案:保险公司发现被保险人存在故意欺诈行为,拒绝理赔。

此案例引起了人们对于保险欺诈问题的关注,同时也促使了保险

公司加强了风险评估和核查机制。

5. 保险条款解释案:保险公司对于合同条款的解释与被保险人存在分歧,引发纠纷。

此案例提示了保险公司应当在合同中明确和清晰地表达自己的意思,避免产生歧义,同时也提醒被保险人在投保前仔细阅读保险合同。

这些案例不仅对于保险消费者具有重要的借鉴作用,也为法律界、保险公司和监管机构提供了宝贵的经验。

通过对这些经典案例的研究和分析,能够更好地理解和适用保险法,提高保险市场的公平性和透明度,保障保险消费者的合法权益。

保险失败的案例保险是一种风险转移的工具,可以帮助个人和企业在发生意外或风险事件时减轻损失。

然而,尽管保险的目的是为了提供保障,但仍然存在一些保险失败的案例。

以下是一些保险失败的案例,以及导致这些失败的原因。

1.健康保险拒赔案例某位投保人购买了一份健康保险,但在发生意外后,保险公司拒绝了他的理赔申请。

原因是投保人在购买保险时没有如实告知自己的健康状况。

保险公司通过调查发现,投保人曾经患有某种严重疾病,而这种疾病在保险合同中被列为免赔范围。

因此,保险公司拒绝了他的理赔申请。

2.车辆保险索赔困难案例一名车主在购买车辆保险时,选择了最低额度的责任险。

然而,在发生车祸后,造成的损失远远超过了保险额度。

保险公司只能按照保险合同规定的最高额度进行赔偿,而车主需要自己承担剩余的损失。

这导致车主陷入经济困境,无法完全修复车辆或支付其他费用。

3.财产保险索赔拖延案例一位投保人在购买了财产保险后,发生了火灾事故。

他立即向保险公司提出了索赔申请,但保险公司拖延了理赔过程。

保险公司要求提供大量的文件和证据,对损失进行详细的调查。

然而,这些要求使得索赔过程变得非常缓慢,导致投保人无法及时得到赔偿,进一步加重了他的经济负担。

4.旅行保险无效案例一位旅行者在国外旅行时购买了旅行保险。

然而,在旅行期间,他遭遇了交通事故并受伤。

当他向保险公司提出理赔申请时,保险公司却告知他的保险已经过期。

原因是保险公司在售出保险后未及时通知投保人保险到期时间,并且投保人也没有主动查询保险到期时间。

这导致投保人无法得到应有的赔偿。

5.人寿保险理赔纠纷案例一位投保人购买了一份人寿保险,但在他去世后,保险公司却拒绝了向受益人支付保险金的申请。

保险公司声称投保人在购买保险时没有如实告知自己的健康状况,因此保险合同无效。

然而,投保人的家属坚称投保人曾经如实告知过自己的健康状况,并提供了相关的证据。

这导致双方陷入了长时间的法律纠纷,使得受益人无法及时得到保险金。

意外险十大不赔情况很多人认为购买了意外险产品,那么只要发生意外事故,保险公司都得赔偿。

但有些人购买了意外险产品之后发生意外,却得不到保险公司的理赔,这其中到底有什么“玄机”?来看看下面十则案例:case1:中暑身故案例:某年夏天,张先生在走下公交车后突然中暑晕倒,经抢救无效身亡。

张先生的儿子想到单位为张先生购买了意外险,遂向保险公司提出理赔申请。

但保险公司认为中暑不属意外,拒绝理赔。

解读:中暑是一种疾病,与患者身体机能、身体素质有关,所以说中暑不是外来的,而是内在因素引起。

同时,中暑在一定程度上是可以避免、可以预见的,也不是突发的。

因此,中暑不符合意外伤害的定义,不属于意外伤害。

case2:妊娠意外案例:周女士在6月购买了意外险产品。

但是,当年12月底周女士意外摔倒(当时怀孕4个多月),身上出现多处明显的伤痕,经医生检查后,安排住院观察和治疗,后成功保胎。

但在出院后,周女士却遭到保险公司拒赔。

解读:由于被保险人妊娠时意外风险增加,多数意外险产品将“被保险人妊娠、流产、分娩”列为免责条款。

目前,只有母婴综合保险可以保障妊娠期的风险。

case3:八级以下伤残案例:一位老人因为交通事故导致伤残,按公安部的《交通伤残等级鉴定标准》鉴定为腰部伤残八级,右上肢伤残十级。

当老人向保险公司申请意外险理赔时却遭到拒绝,保险公司的理由是,意外险条款中只对七级以上(包含七级)伤残进行赔付,老人的伤残等级不在赔付之列。

解读:目前,保险公司的意外险条款都将央行1998年的《人身保险残疾程度与保险金给付比例表》作为基本的给付标准(烫伤、烧伤除外),这个标准分为七个伤残等级(一级最重)共34类。

而公安部的《交通伤残等级鉴定标准》分十个等级(一级最重)342类,要详细得多。

这也就意味着,八级以下伤残会被拒赔。

case4:过劳猝死案例:李先生在单位加班时突然摔在地上,在被送至医院途中停止了呼吸,医生诊断为“猝死”。

对此,保险公司拒绝赔付其名下的意外险,理由是“猝死不是意外”。