金融工程与风险管理(南京大学 林辉) financial engineering and risk management ch9

- 格式:ppt

- 大小:909.00 KB

- 文档页数:57

金融工程简介金融工程(Financial Engineering)是指将经济学、数学、统计学和计算机科学的方法和技术应用于设计、建模、分析和管理金融产品和金融风险的领域。

作为金融学的分支学科之一,金融工程于20世纪70年代兴起,至今已经成为金融行业中的重要领域之一。

在金融工程的应用领域中,其中最为重要的是金融衍生品的设计和定价。

金融衍生品是指一种与特定金融资产相关或衍生出的金融合约,如期权、期货、远期合同和掉期等。

金融衍生品的设计和定价需要应用到计量经济学、数学(如微积分、概率论和线性代数等)、统计学、优化理论以及计算机科学等多个学科领域的知识和技术。

与金融衍生品相关的另一个重要领域是风险管理。

金融工程师们可以通过将不同资产的风险进行有效地组合和转移,降低公司或个人的风险暴露,并提高其财务安全性。

金融工程工具和技术的应用,也使得金融机构能够更好地预测市场的波动和风险,并对其进行有效地管理,从而使得其在市场中的表现更加卓越。

金融工程主要包括以下几个方面:1.资产定价。

金融工程是研究资产定价的学问,它不仅探讨如何使用市场信息来确定资产的合理价格,而且也会考虑到其他影响因素,如货币政策、公司业绩和国际环境等。

2.风险管理。

金融工程师们可以使用各种工具和技术来管理不同类型的风险,如市场风险、信用风险和操作风险等。

3.金融衍生品的设计和定价。

金融衍生品是指一种根据某些基础资产的表现情况而派生出来的金融合约。

金融工程师们使用模型来确定这些衍生品的合理价格,并使用金融工程技术来创建这些产品。

4.投资组合优化。

金融工程师通常会应用数学和计算机算法来优化投资组合的表现。

他们会使用风险管理技术来保证投资组合可以承受市场风险,并利用各种金融工具来达到盈利和风险平衡。

在金融工程领域中,Python和R等编程语言被广泛使用,以实现与计量经济、数学建模、数据分析和可视化等方面相关的应用。

金融工程师还需要具备扎实的统计学、微积分、金融学、计算机科学和量化风险管理等方面的知识。

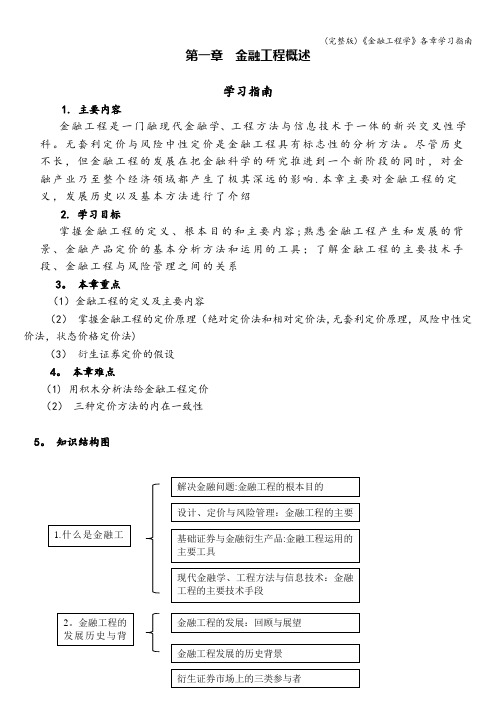

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

数学与金融的融合岗位数学与金融的融合是一种迅速发展的领域,它将数学的理论和方法应用于金融领域,旨在提供更准确、可靠和有效的金融决策和风险管理。

这种融合不仅需要数学和金融知识,还需要对金融市场和经济的深入理解。

数学与金融的融合岗位需要应用数学的理论和模型来解决金融领域的问题。

这些岗位通常要求具备数学、金融或相关领域的学位,并具备较强的数学建模和分析能力。

以下是一些常见的数学与金融融合岗位:1. 量化分析师(Quantitative Analyst):量化分析师是数学与金融融合领域中的核心职位。

他们利用高级数学和统计模型来开发金融产品和策略,进行风险管理和投资组合优化。

他们需要具备深厚的数学知识,熟悉金融市场和金融产品,具备编程和数据分析技能。

2. 金融工程师(Financial Engineer):金融工程师利用数学、统计和计算机科学的工具和技术来设计和开发金融产品和交易系统。

他们需要分析市场数据,构建数学模型,评估风险,并为金融产品提供定价和交易策略。

金融工程师通常需要具备金融、数学和计算机科学等领域的知识。

3. 风险分析师(Risk Analyst):风险分析师使用数学和统计方法来评估金融市场和投资组合的风险。

他们需要分析大量的数据,建立风险模型,并提出风险管理策略。

风险分析师通常需要具备数学、统计、金融和风险管理等领域的知识。

4. 数据科学家(Data Scientist):数据科学家在金融领域中发挥着重要的作用。

他们利用统计学、机器学习和数据分析等技术来处理和分析金融数据,并提供预测和决策支持。

数据科学家需要具备数学、统计、计算机科学和领域专业知识。

5. 算法交易员(Algorithmic Trader):算法交易员利用数学模型和算法来进行高频交易和量化交易。

他们需要编写交易算法,分析市场数据,并通过自动化交易系统执行交易策略。

算法交易员通常需要具备数学、统计、计算机科学和金融市场的知识。

金融工程专业介绍篇一:金融工程专业介绍金融工程专业介绍在国外,金融工程硕士名称上可以叫做:Financial Engineering, Financial Mathematics, Mathematical Finance, Quantitative Finance或者Computational Finance等。

不过所学习课程和培养的方向基本相同,下面,我们统称为金融工程。

由于金融工程的课程横跨了金融经济,数学,工程几个方面的知识,通常由大学的商学院、数学系和工程学院联合授课。

目的在于解决实际中的问题,金融工程开设的program绝大部分为应用型的硕士学制。

应用型预示着它的课程以授课形式为主,倡导学生实践,时间在一到两年。

金融和金融工程的区别金融工程是高级的金融理论和知识,因此金融工程隶属于金融学。

从培养的目的来看,金融学硕士着重培养具有处理银行、证券、投资等方面业务的基本能力;熟悉国家有关金融的方针政策和法规,了解本学科的理论前沿和发展动态的管理人员。

而金融工程则培养具有数学,计算机和现代金融理论的技术人才。

从学习的对象来看,金融学更多的是以基础变量如利率\汇率\货币供应为学习对象,而金融工程主要依赖金融衍生工具,比如期货期权\远期\互换等等。

就业方向金融工程硕士主要在投资银行工作,另外商业银行、基金公司、保险公司、会计公司、软件公司、公司财务部门也是金融工程硕士谋职的地方。

现在越来越多的政府管理部门(如财政部门)、能源公司(项目评估、项目分析)也参与到了争夺金融工程硕士的行列中。

金融工程师被称为Quants(宽客),从事风险管理,优化投资组合,设计开发金融产品,财务分析,销售与交易等工作。

Quants包括以下几个类型:???? Desk quant 开发直接被交易员使用的价格模型 Model validating quant 确定desk quant开发的模型的正确性 Research quant 尝试发明新的价格公式和模型 Quant developer 程序员,写代码,或者调试其他人的大型系统? Statistical arbitrage quant 在数据中寻找自动交易系统的模式 (就是套利系统)? capital quant 建立银行的信用和资本模型? Quant analyst 数量分析师? Software engineer Quant Strategies 量化策略软件工程师除了上述提到的工作外,金融工程专业的职位还可以是Forensic Accountant(法务会计师)、Supervisory General Engineer、Census Type Work(人口普查类型工作)、General Trans Technician(一般反式技术员)、Supervisory Accountant(会计总监)等。

国家自然科学基金选题-金融工程学部范龙振复旦大学55.00 71371054 面上项目管理科学部2014 题目中国特色的市场利率决定机制及相应的资产定价模型学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程宋军复旦大学50.00 71371055 面上项目管理科学部2014题目基于交易者行为的金融资产定价模型学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程彭叠峰中南大学19.00 71301169 青年科学基金项目管理科学部2014题目基于内生性社会学习机制的股票市场参与决策研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王宗润中南大学58.00 71371194 面上项目管理科学部2014题目面向信息披露的银行风险承担行为研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程文凤华中南大学57.00 71371195 面上项目管理科学部2014题目投资者情绪生成、传染机制及其对资产定价的影响研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程卞曰瑭南京师范大学0.00 71301078 青年科学基金项目管理科学部2014题目股市模仿性羊群行为涌现、演化和治理的系统建模:基于社会网络视角学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈志平西安交通大学58.00 71371152 面上项目管理科学部2014题目寻求现实多阶段投资组合选择问题时间相容最优投资策略的高性能算法学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张维天津大学215.00 71320107003 国际(地区)合作与交流项目管理科学部2014题目复杂信息环境中证券市场动力学若干问题研究:一个自底向上的视角学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程何建敏东南大学56.00 71371051 面上项目管理科学部2014题目基于复杂网络与Multi-Agent融合的金融市场间风险溢出效应研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈淼鑫厦门大学19.00 71301137 管理科学部2014题目限价指令簿的信息内涵研究:基于市场微观结构的视角学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程滕敏华中科技大学0.00 71301058 管理科学部2014题目住房消费决策的行为经济学研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张兵南京大学0.00 71371096 管理科学部2014题目注意力配置视角下的资产定价――基于计算实验的研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程闫达文大连理工大学0.00 71301017 管理科学部2014题目基于信用等级随机迁移的资产负债组合优化模型学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程吴冲锋上海交通大学215.00 71320107002 管理科学部2014题目金融市场不同机制创新及产品创新的价值和风险关系研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张强北京航空航天大学50.00 71371024 管理科学部2014题目股票市场中信息风险监测及市场操纵甄别学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘善存北京航空航天大学56.00 71371023 管理科学部2014题目指令驱动市场信息和收益外部性及其多重均衡特征研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程韩立岩北京航空航天大学56.00 71371022 管理科学部2014题目非正态分布的正态逼近方法及金融市场检验学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张小成桂林理工大学30.00 71361005 管理科学部2014题目投资者观测性异质对IPO抑价影响机理研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程梁朝晖天津工业大学57.00 71371136 管理科学部2014题目基于利差结构的信用违约互换研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程郑振龙厦门大学0.00 71371161 管理科学部2014题目资产价格中隐含通货膨胀信息的提取、分析与应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张惜丽浙江大学0.00 71301144 管理科学部2014题目奈特不确定性下动态投资组合选择模型与算法研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李胜宏浙江大学56.00 71371168 管理科学部2014题目波动率建模及其在金融市场风险对冲中的应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程赵琳中国科学院数学与系统科学研究院19.00 71301161 管理科学部2014题目参照系形成机制及其对资产定价的影响:理论建模和实证分析学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程曹广喜南京信息工程大学57.00 71371100 管理科学部2014题目跨市场风险传递的非对称多重分形DCCA方法构建及其应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程黄玮强东北大学56.00 71371044 管理科学部2014题目金融创新产品扩散视角下的金融市场交叉关联网络演化及风险传染研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈磊电子科技大学0.00 71301019 管理科学部2014题目基于市场微观结构和非线性协整的期货市场日内价格间关系研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨招军湖南大学56.00 71371068 管理科学部2014题目基于或有资本的新型信用担保体系与中小企业金融学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张信东山西大学56.00 71371113 管理科学部2014题目市场微观结构、特质波动率异象与MAX效应学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程凌爱凡江西财经大学56.00 71371090 管理科学部2014题目有限注意力配置下的鲁棒动态投资决策与金融传染问题学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程宋福铁华东理工大学54.00 71371073 管理科学部2014题目国债收益率曲线与国债期货的互动关系研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程孟磊华东理工大学19.00 71301052 管理科学部2014题目离岸人民币债券市场流动性的实证研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程郭冬梅中央财经大学0.00 71301173 管理科学部2014题目基于混合法的我国碳金融市场排放交易的定价机制与仿真研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程余喜生西南财经大学0.00 71301132 管理科学部2014题目衍生证券的熵定价方法研究――基于衍生证券市场的有效信息学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李少育西南财经大学20.00 71301131 管理科学部2014题目三因素仿射过程下利率连动型结构息票的定价和风险管理学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程范国斌西南财经大学0.00 71301130 管理科学部2014题目基于Copula理论的高频数据间非线性相关结构建模与应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王天一对外经济贸易大学0.00 71301027 管理科学部2014题目基于高频数据信息的波动率衍生品定价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程胡婷中南财经政法大学0.00 71301167 管理科学部2014题目基于市场微观结构噪音过滤的股票特质性风险研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程周伟云南财经大学0.00 71301141 管理科学部2014题目突发式冲击下多金融主体风险传染效应测度模型及其应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程房勇中国科学院数学与系统科学研究院56.00 71271201 管理科学部2013题目基于随机规划的多阶段投资组合选择研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘强西南财经大学54.00 71271173 管理科学部2013题目复杂衍生产品的蒙特卡洛定价方法研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程董大勇西南交通大学55.00 71271174 管理科学部2013题目有限理性下的自媒体证券信息传播:资源价值与负面效应学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈坚厦门大学22.00 71201136 管理科学部2013题目基于扇形偏好的一般均衡期权定价方法及其对股价跳跃风险的应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程马俊海浙江大学城市学院50.00 71271190 管理科学部2013题目基于随机波动率Libor市场模型的利率衍生证券定价方法及其应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李志生中南财经政法大学56.00 71271214 管理科学部2013题目非对称卖空约束下资产价格波动与泡沫演化的理论机制与实证研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程彭辉中南大学56.00 71271215 管理科学部2013题目市场价格、过剩需求与流动性动态关系建模及在投资策略优化中的应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程曾燕中山大学22.00 71201173 管理科学部2013题目保险公司时间不一致性决策模型与均衡策略研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李仲飞中山大学240.00 71231008管理科学部2013题目房地产及其金融资产的定价与风险管理学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘志东中央财经大学0.00 71271223 管理科学部2013题目微观结构噪声下高频金融时间序列Lévy跳跃的非参数统计推断与应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程易文德重庆文理学院56.00 71271227 管理科学部2013题目基于时间序列特征的金融资产相依结构模型构建及应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程梁循中国人民大学50.00 71271211 管理科学部2013题目基于互联网海量金融情感信息的多方位金融市场智能关联研究及在线决策支持系统学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李倩西安交通大学0.00 71201121 管理科学部2013题目基于股票价格动态特征的多阶段指数优化复制问题研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程胡瑾瑾复旦大学0.00 71201035 管理科学部2013题目市场利率动态变化中的“跳跃”现象研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张涤新南京大学56.00 71271108 管理科学部2013题目基于投资者业绩敏感度的我国基金隐性行为研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨学伟南京大学19.00 71201074 管理科学部2013题目受控随机动力系统、汇率和信用衍生品定价与最优现金存储学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程肖斌卿南京大学56.00 71271109 管理科学部2013题目农户行为与农村金融改革――基于随机自然实验与计算实验的研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程攀登复旦大学0.00 71271057 管理科学部2013题目基于投资者个体行为的金融市场微观结构研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程马成虎复旦大学0.00 71271058 管理科学部2013题目投资者偏好、衍生品交易与金融反问题研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程林辉南京大学54.00 71271110 管理科学部2013题目双维度流动性调整的期权定价模型研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程瞿慧南京大学22.00 71201075 管理科学部2013题目基于高频数据的金融波动率建模研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程袁建辉南京信息工程大学54.00 71271118 管理科学部2013题目基于计算金融实验的市场崩溃与模仿式羊群行为研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程赵振宇宁夏大学37.00 71261020 管理科学部2013题目基于VaR的伊斯兰银行风险管理研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程曾旭东上海财经大学58.00 71271127 管理科学部2013题目不完全市场模型下涉及寿险相关产品的最优资产组合学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程冯芸上海交通大学53.00 71271136 管理科学部2013题目投机与金融市场质量关系研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刁训娣上海交通大学19.00 71201100 管理科学部2013题目考虑生产结构的企业风险规避及其市场均衡研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程蔡明超上海交通大学54.00 71271135 管理科学部2013题目引入背景风险理论的主权财富基金战略资产配置学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程金曦天津财经大学19.00 71201112 管理科学部2013题目互联网开源信息对股票市场行为影响的研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张永杰天津大学55.00 71271144 管理科学部2013题目复杂网络视角下的股票市场消息传递行为及其对资产定价影响研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程熊熊天津大学55.00 71271145 管理科学部2013题目基于计算实验金融方法的资本市场系统性风险分析学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王春峰天津大学50.00 71271146 管理科学部2013题目噪音条件下的资产价格行为分析与投资组合管理研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李悦雷天津大学22.00 71201113 管理科学部2013题目投资者参考点的形成机理及其演化特征研究:基于实验与计算仿真的方法学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘坚长沙理工大学19.00 71201013 管理科学部2013题目不完全市场中的可转换债券定价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王定成电子科技大学55.00 71271042 管理科学部2013题目对具有相依随机投资回报的保险公司破产概率的近似估计研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程程砚秋东北财经大学22.00 71201018 管理科学部2013题目基于不均衡支持向量机的小企业信用风险评价理论与模型学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李守伟东南大学22.00 71201023 管理科学部2013题目基于计算实验方法的银行系统性风险演化模型研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈收湖南大学0.00 71221001 管理科学部2013题目金融创新与风险管理学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程龚朴华中科技大学0.00 71231005 管理科学部2013题目房地产金融资产及衍生物定价与风险管理研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨成荣吉林大学0.00 71201069 管理科学部2013题目中小企业股权质押融资产品的定价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程何朝林安徽工程大学58.00 71271003 管理科学部2013题目资产收益模型具有不确定性下的连续时间动态资产组合优化问题研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程黄卓北京大学22.00 71201001 管理科学部2013题目基于RealizedGARCH框架的波动率和相关性模型理论和应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程路磊北京大学56.00 71271008 管理科学部2013题目基于货币政策异质信念的资产定价学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李平北京航空航天大学54.00 71271015 管理科学部2013题目基于动态因子Copula和DCC模型的可违约公司债券定价和信用资产组合管理学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程段文奇浙江师范大学0.00 71271193 管理科学部2013题目基于动态交易网络的第三方支付平台扩散建模和竞争策略研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王军北京交通大学55.00 71271026 管理科学部2013题目经济物理领域中的金融时间序列回程间隙与波动相关性的预测系统、随机模型和统计分析学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨瑞成内蒙古财经学院38.00 71261015 管理科学部2013题目孤立点挖掘视角下企业内生性欺诈信息辨析及其信用失真校准学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程周海林安徽财经大学20.00 71101001 国家自然科学基金项目管理科学部2012题目基于经验定价核的一种新的不完全市场条件下的期权定价方法研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程尚勤大连理工大学20.00 71101015 国家自然科学基金项目管理科学部2012题目中国老龄化背景下的长寿债券定价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王健东北大学20.00 71101024 国家自然科学基金项目管理科学部2012题目基于行为合约理论的委托投资组合管理风险选择与激励机制研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程蒋崇辉电子科技大学0.00 71101019 国家自然科学基金项目管理科学部2012题目基于背景风险的证券组合选择机理及实证研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程姚远河南大学0.00 71101045 国家自然科学基金项目管理科学部2012题目极端风险条件下投资组合保险模型及优化研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程肖炜麟浙江大学20.00 71101056 国家自然科学基金项目管理科学部2012题目长记忆模式下股本权证的定价与参数估计研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘海飞南京大学20.00 71101068 国家自然科学基金项目管理科学部2012题目流动性黑洞、订单提交策略与最优执行――基于高频数据与计算实验方法的理论与实证研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王茵田清华大学20.00 71101080 国家自然科学基金项目管理科学部2012题目卖空限制下的中国金融衍生品定价及泡沫研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程蓝海上海交通大学20.00 71101091 国家自然科学基金项目管理科学部2012题目一类复杂投资组合的市场风险度量的动态特征与嵌套仿真学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李小平上海立信会计学院20.00 71101093 国家自然科学基金项目管理科学部2012 题目基于异质交易者行为的远期汇率期限结构研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程蒋春福深圳大学18.00 71101095 国家自然科学基金项目管理科学部2012题目基于参数估计风险的拟合有效证券组合的决策研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程陈蓉厦门大学20.00 71101121 国家自然科学基金项目管理科学部2012题目投资者风险偏好:度量与应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程王起厦门大学20.00 71101122 国家自然科学基金项目管理科学部2012题目广义谱分析与时变Levy过程:模型甄别与金融应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程徐维东浙江大学20.00 71101125 国家自然科学基金项目管理科学部2012题目金融突发事件冲击下的动态资产配置及风险对冲策略研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程刘向华中南财经政法大学20.00 71101154 国家自然科学基金项目管理科学部2012 题目变结构的信用违约互换定价理论与实证研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨招军湖南大学42.00 71171078 国家自然科学基金项目管理科学部2012题目或有可转换债券设计及定价理论研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李亚琼湖南大学42.00 71171077 国家自然科学基金项目管理科学部2012题目金融市场具有时滞的期权定价及风险管理研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程郑承利华中师范大学40.00 71171095 国家自然科学基金项目管理科学部2012题目基于Bregman距离的一致性风险测度及其应用学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程顾高峰华东理工大学20.00 71101052 管理科学部2012题目大单最优交易策略:基于计算实验金融方法的研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程盛积良江西财经大学36.00 71161013 管理科学部2012题目基于PBF合同的机构投资组合策略与资产定价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程闵晓平江西财经大学38.00 71161012 管理科学部2012题目基于水平和风险双重效应的公司债券流动性溢价研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程朱洪亮南京大学41.00 71171109 管理科学部2012题目基于计算实验的指令驱动市场交易行为与演化机制研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张兵南京大学44.00 71171108 管理科学部2012题目基于跳跃扩散过程的境内外股票市场联动研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程李冰清南开大学45.00 71171119 管理科学部2012题目路径依赖型期权的数值方法以及应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程高雅琴北京航空航天大学20.00 71101004 国家自然科学基金项目管理科学部2012题目基于风险转移和风险分担的团体贷款合约设计研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程应益荣上海大学42.00 71171128 管理科学部2012题目资本账户开放的数量分析及其应用研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程杨宝臣天津大学43.00 71171144 国家自然科学基金项目管理科学部2012题目基于随机波动Heath-Jarrow-Morton模型的可违约债券定价及风险管理策略研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程薛宏刚西安交通大学42.00 71171158 国家自然科学基金项目管理科学部2012题目基于样本外追踪效果的股票市场指数优化复制问题研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程吴恒煜西南财经大学42.00 71171168 国家自然科学基金项目管理科学部2012题目基于藤Copula-GARCH与时变Levy过程的多重货币期权定价的蒙特卡罗模拟方法研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程朱宏泉西南交通大学45.00 71171170 国家自然科学基金项目管理科学部2012题目异质信念、市场环境与资产定价学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程周颖刚香港中文大学深圳研究院42.00 71171173 国家自然科学基金项目管理科学部2012题目金融危机背景下股市和债市间跨市场效应及定价研究:国际比较和中国现状学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张永杰天津大学 4.00 71110107040 管理科学部2012题目复杂金融系统计算实验国际合作研究学科分类一级:G01-管理科学与工程,二级:G0115-金融工程,三级:G0115-金融工程张维天津大学240.00 71131007 管理科学部2012。

Unit7 Financial DerivativesFinancial EngineeringChapter 23 Financial Engineering背景介绍20世纪70年代初布雷顿森林体系瓦解后,浮动汇率以及波动日益加强的市场利率使得许多金融市场的参与者望而生畏。

风险曾一度限制了金融市场的发展;但在它的召唤下产生的金融创新和衍生工具却又在一个更高的层次上刺激了金融市场的发展。

这种发展是深刻的、有革命性意义的。

正在这种大发展的背景下,人们创造出了更加科学的管理风险的办法——这就是人们所说的金融工程。

中国的金融体制改革起步很晚,金融机构与企业对金融市场介入程度很浅,没有介入也就没有风险,这在一定程度上限制了金融工程在中国的发展。

但是在锐意改革和进取的中国经济中,企业和金融组织对国际金融市场的介入将不断深入。

而随着介入的加深必将产生巨大的金融风险,所以对于金融工程的研究已迫在眉睫。

One of the most important uses of financial derivatives is risk management. Some types of risk are simple to manage with financial derivatives, but others require custom solutions. Financial engineering generally refers to the creation of custom solutions to complex risk management problems. The financial engineer might use a combination of futures, options, and swaps, to tailor a solution to a specific risk management problem.金融工程One of the most important uses of financial derivatives is risk management.金融衍生品最重要的作用之一就是风险管理。

金融工程一级学科二级学科(中英文版)Title: Financial Engineering: An Overview of the First-Class Discipline and Its Sub-disciplines金融工程是一门综合性学科,涉及数学、统计学、计算机科学以及经济学等多个领域。

它主要研究如何运用数学模型和金融理论对金融市场进行分析和预测,以实现风险管理和资产配置的最优化。

Financial engineering is an interdisciplinary field that incorporates mathematics, statistics, computer science, and economics.It mainly studies how to use mathematical models and financial theories to analyze and predict financial markets, aiming to optimize risk management and asset allocation.作为金融工程的一级学科,它包含了多个二级学科,每一个都有其独特的研究方向和应用领域。

以下是金融工程学科下的几个主要二级学科:As a first-class discipline, financial engineering includes several major sub-disciplines, each with its unique research direction and application area.Here are some of the main sub-disciplines under financial engineering:1.计算金融(Computational Finance)1.计算金融(Computational Finance)计算金融主要研究如何利用计算机算法和数学模型来解决金融问题。

金融工程与风险管理金融工程与风险管理是现代金融领域中的重要概念,它们紧密相连,共同助力金融机构有效管理和控制风险。

金融工程的主要目标是利用数学、统计学和计算机科学等技术来设计和实施金融产品和策略,以满足投资者的需求和管理风险。

金融工程的核心理念是利用复杂的数学模型和计算机算法来定价金融衍生品,并为投资者提供适当的投资组合建议。

通过金融工程,投资者可以在不同的金融市场中获取更多的机会,并通过有效的资产配置来降低投资风险。

然而,金融工程本身并不能完全消除金融市场的风险。

这就引出了风险管理的概念。

风险管理是一种系统性的方法,旨在识别、测量、监测和控制金融市场中的各种风险,以确保机构在面对金融市场波动时能够有效地管理风险并保持资本的稳定。

风险管理涉及到对金融产品和投资组合的定价和风险测量,以及对市场风险、信用风险、流动性风险和操作风险等不同类型风险的管理。

金融机构通过构建适当的风险管理框架,制定明确的风险承受能力和风险限制,以及实施有效的风险监测和控制措施,来降低风险对其盈利能力和稳定性的影响。

金融工程和风险管理的结合,为金融机构提供了强大的工具和方法来管理风险,并在投资决策中提供更准确的数据和分析。

金融工程的技术手段可以帮助机构更准确地定价金融产品,并提供相应的风险度量。

风险管理的方法和框架可以帮助机构识别并避免潜在的风险,并采取相应的风险控制措施。

总之,金融工程与风险管理是现代金融领域不可分割的一部分。

金融工程提供了创新的金融产品和策略设计方法,而风险管理则致力于有效地管理和控制风险。

它们的结合为金融机构提供了全面的风险管理工具,帮助它们在不确定的金融市场环境中更加稳健地运营。

金融工程与风险管理的关系紧密相连,二者互相支持、相互促进,共同帮助金融机构有效管理和控制风险,从而提高其盈利能力和稳定性。

金融工程是将科学和工程技术应用于金融领域,通过数学模型和计算机算法等工具对金融产品进行定价和设计,以满足投资者的需求和客户的风险偏好。