第五讲CAPM(投资学-厦门大学金融系,陈善昂)

- 格式:pptx

- 大小:388.14 KB

- 文档页数:31

资本资产定价模型的基本假设一、引言资本资产定价模型(Capital Asset Pricing Model,CAPM)是现代金融学的基石之一,被广泛应用于资本市场的实证研究和投资组合的构建。

CAPM基于一系列基本假设,这些假设为模型的建立提供了理论基础。

本文将对CAPM的基本假设进行详细探讨。

二、CAPM的基本假设CAPM的基本假设主要包括市场有效性假设、投资者效用函数假设、投资者行为假设以及市场均衡假设。

2.1 市场有效性假设市场有效性假设是CAPM的核心假设之一,它认为市场是高度有效的,即市场上的所有信息都能够迅速反映在资产的价格中。

市场有效性假设分为三个形式:弱式市场有效、半强式市场有效和强式市场有效。

其中,强式市场有效假设是最严格的,认为所有的信息,包括公开和非公开信息,都能够得到充分的反映。

2.2 投资者效用函数假设投资者效用函数假设是CAPM的第二个基本假设,它认为投资者在做出投资决策时会考虑风险和收益之间的权衡。

投资者的效用函数通常是在最大化预期收益的同时最小化风险,这就要求投资者能够对不同的资产进行合理的风险评估。

2.3 投资者行为假设投资者行为假设是CAPM的第三个基本假设,它认为投资者是理性的,并且在做出投资决策时会充分考虑所有可用的信息。

投资者会根据这些信息对资产的预期收益和风险进行评估,并决定是否购买或出售资产。

2.4 市场均衡假设市场均衡假设是CAPM的第四个基本假设,它认为市场上的所有资产都处于均衡状态。

在市场均衡下,投资者通过配置投资组合来实现最优的风险和收益平衡。

三、基本假设的影响CAPM的基本假设对模型的适用性和预测能力产生了重要影响。

3.1 市场有效性假设的影响市场有效性假设是CAPM的核心,它为投资者提供了一个基于市场价格的参考标准。

这个假设使得投资者能够用市场指数来衡量投资组合的风险和收益。

3.2 投资者效用函数假设的影响投资者效用函数假设对投资者的风险偏好和理性程度产生了影响。

资本资产定价模型及其在投资学中的应用资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代投资学中的一种重要模型,用于衡量资产的预期回报与风险之间的关系。

本文将介绍CAPM的基本原理,并探讨其在投资学中的应用。

CAPM的基本原理是通过资产组合的预期回报与风险之间的线性关系来确定资产的合理价格。

该模型假设投资者在做出投资决策时考虑两个因素:预期回报和风险。

预期回报是指投资者对资产未来收益的预期,而风险则是指投资者对资产价格波动的不确定性。

根据CAPM,资产的预期回报可以通过以下公式计算:E(Ri) = Rf + βi * (E(Rm) - Rf)。

其中,E(Ri)表示资产i的预期回报,Rf表示无风险资产的回报率,βi表示资产i与市场组合之间的系统性风险系数,E(Rm)表示市场组合的预期回报。

CAPM的核心思想是,投资者对于承担额外风险应该得到额外的回报。

无风险资产的回报率(Rf)代表了没有风险的投资,而市场组合的预期回报(E(Rm))则代表了整个市场的平均回报。

资产i与市场组合之间的系统性风险系数(βi)则衡量了资产i相对于整个市场的风险敏感性。

CAPM的应用可以帮助投资者估计资产的合理价格,并进行投资组合的优化。

通过计算资产的预期回报和风险系数,投资者可以判断该资产是否被低估或高估。

如果一个资产的预期回报高于其风险系数所应得的回报,那么该资产被认为是被低估的,投资者可以考虑购买该资产。

相反,如果一个资产的预期回报低于其风险系数所应得的回报,那么该资产被认为是被高估的,投资者可以考虑卖出该资产。

此外,CAPM还可以用于构建有效前沿和进行风险管理。

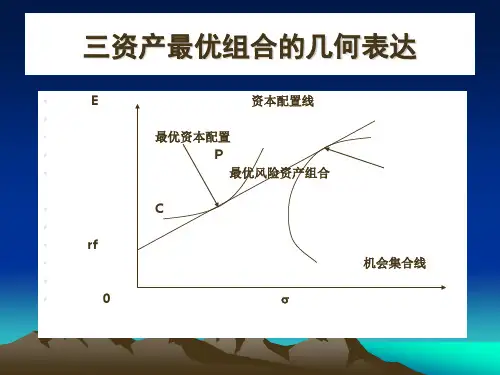

有效前沿是指在给定风险水平下,能够获得最高预期回报的投资组合。

通过使用CAPM,投资者可以计算出不同资产组合的预期回报和风险,并选择最佳的投资组合来实现预期回报的最大化和风险的最小化。

同时,CAPM还可以帮助投资者进行风险管理,通过分散投资组合中的风险,降低整体投资组合的波动性。

投资学中的资产定价模型CAPMAPT等解析现代投资学理论中,资产定价模型(Asset Pricing Model,简称APM)是研究资本资产定价问题的重要方法之一。

CAPM(Capital Asset Pricing Model)和APT(Arbitrage Pricing Theory)是两种常见的资产定价模型,它们分别从不同的角度解析了资本资产的定价问题。

一、CAPM(Capital Asset Pricing Model)CAPM是由美国经济学家莫顿·米勒、威廉·肖普顿和哈里·马金哲等人在上世纪50年代末60年代初提出的。

CAPM的核心思想是通过分析资产的风险与预期收益之间的关系,进而确定资产的定价。

CAPM假设市场是完全竞争的,投资者的行为是理性的,不存在任何的税收与交易费用;投资者共同面对相同的风险和信息;市场上的资产都是可以自由买卖的。

基于以上假设,CAPM建立了资本资产的定价公式:E[Ri] = Rf + βi(E[Rm] - Rf)其中,E[Ri]表示资产i的预期收益率,Rf表示无风险资产的收益率,βi表示资产i的系统性风险,E[Rm]表示市场组合的预期收益率。

通过这一公式,我们可以计算出资产i的预期收益率。

当βi=1时,资产的预期收益率等于市场组合的预期收益率;当βi>1时,资产的预期收益率高于市场组合的预期收益率;当βi<1时,资产的预期收益率低于市场组合的预期收益率。

虽然CAPM在实际应用中存在一定的局限性,但它为投资者提供了一个相对简单的方法来评估资产的风险与收益,并可以作为投资组合的基准。

二、APT(Arbitrage Pricing Theory)与CAPM相比,APT的理论基础更为宽泛。

APT认为,资产的定价不仅仅取决于市场风险因素,还受到其他一些因素的影响。

APT通过分析多个因素对资产收益率的影响,构建出一个多因素的模型,用于解释资本资产的定价。

投资学中的资产定价模型了解CAPM模型及其应用在投资学中,资产定价模型是一种用于确定资产价格的理论模型,其中最常用的一种是资本资产定价模型(Capital Asset Pricing Model,简称CAPM)。

CAPM模型通过计算资产期望收益率和市场风险溢价,为投资者提供了评估、估值和选择投资资产的依据。

本文将介绍CAPM模型的基本原理,探讨其应用领域,并分析其优点和局限性。

CAPM模型的基本原理是建立在投资者风险厌恶的假设基础上。

该模型认为,一个资产的预期收益率取决于该资产的无风险收益率、市场风险溢价和资产与市场的相关性。

具体来说,CAPM模型的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)代表资产i的预期收益率,Rf代表无风险收益率,βi代表资产i的系统风险系数,E(Rm)代表市场组合的预期收益率。

该公式表明,资产的预期收益率是由无风险收益率和市场风险溢价的线性组合构成,其中市场风险溢价的大小取决于资产与市场的相关性。

CAPM模型的应用领域包括资产定价、投资组合管理和资本预算等方面。

首先,在资产定价方面,CAPM模型被广泛应用于估值和定价股票、债券和其他金融资产。

通过计算资产的β系数,投资者可以了解资产的系统风险水平,并据此判断资产是否被低估或高估。

其次,在投资组合管理方面,CAPM模型可以用来构建有效前沿和优化投资组合,帮助投资者在风险和收益之间寻找平衡。

此外,CAPM模型还可以应用于资本预算决策中,帮助企业评估投资项目的风险和回报,从而做出决策。

CAPM模型具有一定的优点,首先,该模型简单易懂且计算方便,投资者可以通过公式快速获得资产的预期收益率。

其次,CAPM模型考虑了资产与市场的相关性,使得投资者能够更全面地评估资产的风险水平。

此外,CAPM模型是一个广泛被接受和应用的理论框架,使投资者可以与其他市场参与者进行有效的信息交流和风险管理。

然而,CAPM模型也存在一些局限性。

第13章资本资产定价模型(金融学,厦门大学)第13章资本资产定价模型(金融学,厦门大学)第13章:资本资产定价模型自学目的capm理论投资中capm的应用领域应用领域capm同意恰当的贴现率1copyrightprenticehallinc.2000.author:nickbagley,bdellasoft,inc.第13章内容13.1capm概述13.2市场组合风险溢价的决定13.3单个证券的beta值和风险溢价13.4资产组合选择中capm的应用13.5收益的估价和管制13.6capm的修正和替代模型2概论capm是关于风险资产市场均衡价格的理论其重要性是:c为指数化(indexing)消极性投资提供更多理论依据。

c提供更多股票和工程估价中预期收益率的测算方法3模型的具体化当组合中证券的个数不断增加后,可以得到公式portfioioexemplarexemplar,exemplarijc所述在女团风险和单个股票风险关系中有关关系具备至关重要的促进作用capm公式mrfrrrfmmrfslopem13.2市场女团中风险溢价的同意根据capmc市场女团的平衡风险溢价为以下2个因素的乘积:市场女团的风险,2m风险持有者加权平均的风险憎恶程度,arrfam2m6举例:a的决定r0.14,r0.20,rf0.06,mmrrfam2rmrrfa2rmm0.140.06a2.020.207任何资产的capm风险溢价根据capm,在平衡状态下,任何资产的风险溢价为以下两者的乘积cb(or‘beta’)c市场女团的风险溢价rrfmrfbirrfmrfbiiisecurityprices706050value403020market_pricestock_z_price100.0000.0830.1670.2500.3330.4170.5000.5830.6670.7500.8330.9171.000years9tableofpricesmonth0123456789101112mkt_pricez_pricehpr_mkthpr_z50.0030.00hpr_mk thpr_zannual_cont_mktannual_cont_zreg_line55.8433.8711.68%12.90%132.55%145.56% 176.82%52.8733.65-5.32%-0.64%-65.59%-7.75%-64.54%58.1939.1910.07%16.47%115.15%182.98%155.62%60.3341.303.66%5.38%43.19%62. 90%67.97%56.9738.93-5.57%-5.74%-68.71%-70.89%-68.35%51.5234.20-9.56%-12.15%-120.56%-155.40%-131.50%52.8035.882.47%4.91%29.32%57.54%51.08%55.0438.244.24%6.56%49.83%76.22%7 6.06%55.7640.641.32%6.28%15.70%73.08%34.48%62.2046.2611.55%13.83%131.12%155.46 %175.09%56.8441.01-8.62%-11.34%-108.23%-144.43%-116.49%55.3039.54-2.71%-3.58%-32.93%-43.78%-24.76%musigrhobeta10an_an_fact1.1059341.318151an_cont_rate0.100690.2762310.07%27.62%0.2590990.3257960.9687771.218157regressionofreturnsofzonmarket200%150%100%returnonz50%0%-150%-100%-50%-50%-100%-150%-200%marketreturn110%50%100%150%模型和统计参数值mmzzb模型15%20%12%25%90%1.13统计数据10%26%28%33%97%1.22值12securitymarketline20%15%marketportfolioexpectedriskpremium10%5%0%-2.0-1.5-1.0-0.5-5%-10%-15%-20%beta(risk)130.00.51.01.52.0组合的beta值组合风险的度量c用标准差是公式很复杂2w1r1w2r2...wnrnwiri2wiwjrirji,jiji1,nc用beta时,公式是线性的12bwrwr...wrw1brw2br...wnbrwibr1122nn12niibeta的排序一些有价值的公式:bibi,mii,mimi,mii,m22mmmrrfbimrf15收益率的评估和管制假设市场收益率为15%,无风险收益率为5%计算公式的beta值收益率的评估和管制应用领域capm排序新项目建议收益率rrfbrmrf15.4%0.051.040.150.05收益率的评估和管制假设该新项目由你公司来完成,没有债务,股票的beta值为 bequity1.7318收益率的评估和管制假设你公司明年有预期股利$6,以后股利年增长率为4%,公司股票价值为d16p0$52.63rg0.1540.04。