均衡净保费和毛保费共42页文档

- 格式:ppt

- 大小:3.70 MB

- 文档页数:42

![保监发[2003]67号 - 中国保监会](https://uimg.taocdn.com/0b9cef8d84868762caaed5ee.webp)

个人分红保险精算规定第一部分适用范围一、本规定适用于个人分红保险。

二、分红保险可以采取终身寿险、两全保险或年金保险的形式。

保险公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(一)预定利息率保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990 – 1993)所提供的数据。

根据保险责任的不同,保险公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表。

1(三)预定附加费用率保险公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90号文)中的《人寿保险预定附加费用率规定》执行。

第三部分保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

2(一)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加1%;对于保险期限等于或大于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加2%。

(二)计算方法1、根据该保单的保险责任和各保单年度净保费按上述计算基础采用“未来法”计算。

2、保单各保单年度净保费为该保单年度的毛保费扣除附加费用。

其中,毛保费是指按保单年度末保单价值准备金的计算基础重新计算的保险费,附加费用为毛保费乘以险种报备时厘定保险费所采用的该保单年度的预定附加费用率。

(三)保单年度末保单价值准备金不包括该保单在保单年度末的生存给付金额。

关于印发人身保险新型产品精算规定的通知保监发〔2003〕67号各保监办,各寿险公司:为加强对人身保险新型产品的监管,规范人身保险新型产品精算工作,我会制定了《个人分红保险精算规定》、《个人投资连结保险精算规定》、《个人万能保险精算规定》(以下统称为《规定》),自2003年7月1日起执行。

人身保险新型产品保险合同在《规定》执行前已经生效的,仍按原保险合同内容执行。

特此通知二OO三年五月十六日个人分红保险精算规定第一部分适用范围一、本规定适用于个人分红保险。

二、分红保险可以采取终身寿险、两全保险或年金保险的形式。

保险公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(一)预定利息率保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990 –1993)所提供的数据。

根据保险责任的不同,保险公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表。

(三)预定附加费用率保险公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90号文)中的《人寿保险预定附加费用率规定》执行。

第三部分保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

(一)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加1%;对于保险期限等于或大于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加2%。

中国保险监督管理委员会关于印发人身保险新型产品精算规定的通知文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2003.05.16•【文号】保监发[2003]67号•【施行日期】2003.07.01•【效力等级】部门规范性文件•【时效性】已被修改•【主题分类】保险正文*注:本篇法规已被《中国保险监督管理委员会关于修订精算规定中生命表使用有关事项的通知》(发布日期:2005年12月19日实施日期:2006年1月1日)修订*注:本篇法规中的《个人投资连结保险精算规定》、《个人万能保险精算规定》已被《中国保险监督管理委员会关于印发投资连结保险万能保险精算规定的通知》(发布日期:2007年3月26日实施日期:2007年3月26日)废止中国保险监督管理委员会关于印发人身保险新型产品精算规定的通知(保监发[2003]67号)各保监办,各寿险公司:为加强对人身保险新型产品的监管,规范人身保险新型产品精算工作,我会制定了《个人分红保险精算规定》、《个人投资连结保险精算规定》、《个人万能保险精算规定》(以下统称为《规定》),自2003年7月1日起执行。

人身保险新型产品保险合同在《规定》执行前已经生效的,仍按原保险合同内容执行。

特此通知2003年5月16日个人分红保险精算规定第一部分适用范围一、本规定适用于个人分红保险。

二、分红保险可以采取终身寿险、两全保险或年金保险的形式。

保险公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(一)预定利息率。

保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率。

保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990~1993)所提供的数据。

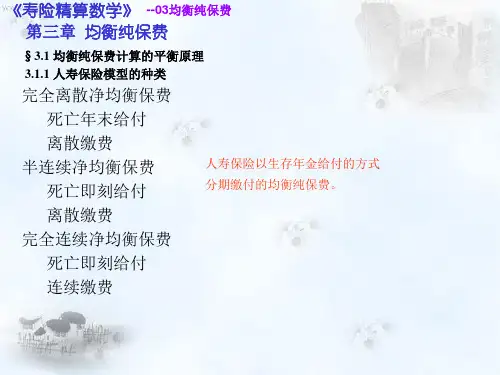

第五章纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2) 常见险种完全连续净均衡年保费总结年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、 完全离散净均衡年保费的厘定(1) 终身寿险完全离散净均衡年保费的厘定Ø 假定条件: 死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散) Ø 厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:第三节 毛保费 一、 保险费用简介1、定义:保险公司支出的除了保险责任范围内的保险金给付外,其它的维持保险公司正常运作的所有费用支出统称为经营费用。

中国银保监会办公厅关于印发普通型人身保险精算规定的通知文章属性•【制定机关】中国银行保险监督管理委员会•【公布日期】2020.01.21•【文号】•【施行日期】2020.01.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】保险正文中国银保监会办公厅关于印发普通型人身保险精算规定的通知为进一步完善人身保险精算制度体系,保护保险消费者合法权益,推动人身保险市场高质量发展,银保监会制定了《普通型人身保险精算规定》,现印发给你们,并就有关事项通知如下:一、保险公司新开发的普通型人身保险产品应按照本通知要求执行。

在本通知印发前已审批或备案的普通型人身保险产品可以继续销售,但应按照本通知要求提取责任准备金。

二、《关于下发有关精算规定的通知》(保监发〔1999〕90号)及《关于普通型定期寿险、普通型终身寿险费率厘定等有关问题的通知》(保监发〔2010〕33号)同时废止。

2020年1月21日普通型人身保险精算规定第一部分适用范围一、本规定适用于普通型人身保险,包括人寿保险、年金保险、健康保险和意外伤害保险。

第二部分保险金额二、个人普通型人寿保险和个人护理保险产品,死亡保险金额或护理责任保险其中,到达年龄是指被保险人原始投保年龄加上当时保单年度数,再减去1后所得到的年龄。

个人普通型人寿保险的死亡保险责任至少应当包括疾病身故保障责任和意外身故保障责任。

三、对于保额递减的个人定期寿险,上述比例使用保险期间内的平均死亡保险金额计算,平均死亡保险金额按照保险期间内各保单年度死亡保险金额的算术平均计算。

第三部分保险费四、保险公司厘定保险费,应当符合一般精算原理,采用公平、合理的定价假设。

五、保险公司厘定保险费的计算基础:(一)预定利率保险期间一年以上的产品,保险公司在厘定保险费时,应根据公司历史投资回报率经验和对未来的合理预期及产品特性按照审慎原则确定预定利率。

(二)预定发生率保险公司在厘定保险费时,应以公司实际经验数据和行业公开发布的经验发生率表等数据为基础,同时考虑未来的趋势和风险变化,按照审慎原则确定预定发生率。

第一章思考题1、人身保险的定义与三个要点是什么?答:人身保险是以人的生命或身体作为保险标的、以人的生(生育)、老(衰老)、病(疾病)、残(残疾)、亡(死亡)等为保险事故的一种保险。

其基本内容是:投保人与保险人订立保险合同确立各自的权利义务,投保人向保险人缴纳一定数量的保险费;在保险期限内,当被保险人发生死亡、残疾、疾病等保险事故,或被保险人生存到满期时,保险人向被保险人或其受益人给付一定数量的保险金。

其定义的三个要点:(1)、人身保险的保险标的是人的生命或身体。

(2)人身保险的保险责任包括生、老、病、死、伤、残等各个方面,即人们在日常生活中可能遭受的意外伤害、疾病、衰老、死亡等各种不幸事故。

(3)人身保险合同的履行:除个别情况外,由于标的的无价性,人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付。

2、简述人身保险的性质。

答:由于人身保险权利义务关系所指向的是人的生命或身体(即保险标的),而人的生命和身体是无价的,不能以货币加以度量,因此,除个别情况外,人身保险的保险金额不能像财产保险那样有确定的标准,仅是就理论而言,是由保险双方当事人在保险合同订立之初按照投保方的需求度与可能性相一致的原则协商确定的。

人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付,所以人身保险不是补偿性质,而是给付性质的。

3、简述人身保险的原理。

答:损失的分担、风险的同质性以与大数定理是保险理论的三大基础。

人身保险作为保险的一种,其理论自然亦奠基于此。

(1).损失的分担“损失的分担”是保险学理论的一个基本思想。

人身保险通过将众多面临人身危险的人集中起来,收缴保险费建立保险基金,对人身方面发生保险事故引起的经济责任实现分担。

单就人寿保险而言,所谓损失的分担也就是死亡成本的分担。

(2).人身危险的同质性客观存在的各种危险在同样的境况、条件之下具有相同的发生或者不发生的可能性。

危险对每一个人而言是平等的,在条件相同的情况下,并不会偏爱或鄙视于谁,因此人们在分担损失之时也是平等的。