第1讲 或有事项

- 格式:ppt

- 大小:628.00 KB

- 文档页数:27

第十三章或有事项第一节或有事项概述知识点1:或有事项的相关概念和特征一、或有事项的概念和特征或有事项,是过去形成的,其结果(是否发生、时间、金额)取决于未来的不确定事项。

或有事项会产生或有负债和或有资产。

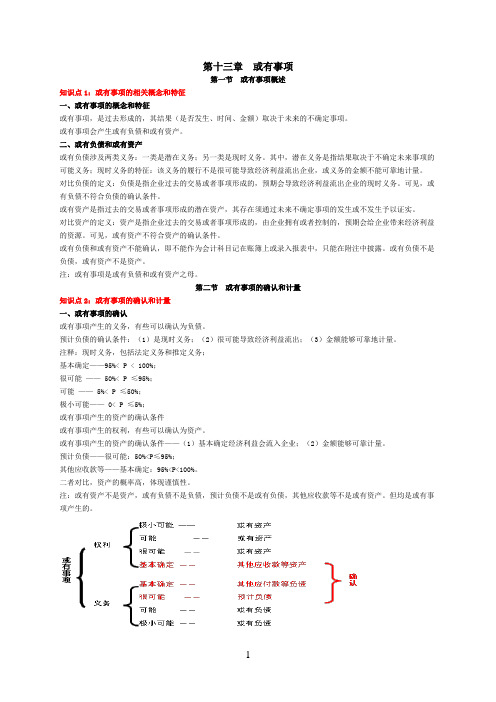

二、或有负债和或有资产或有负债涉及两类义务:一类是潜在义务;另一类是现时义务。

其中,潜在义务是指结果取决于不确定未来事项的可能义务;现时义务的特征:该义务的履行不是很可能导致经济利益流出企业,或义务的金额不能可靠地计量。

对比负债的定义:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

可见,或有负债不符合负债的确认条件。

或有资产是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

对比资产的定义:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

可见,或有资产不符合资产的确认条件。

或有负债和或有资产不能确认,即不能作为会计科目记在账簿上或录入报表中,只能在附注中披露。

或有负债不是负债,或有资产不是资产。

注:或有事项是或有负债和或有资产之母。

第二节或有事项的确认和计量知识点2:或有事项的确认和计量一、或有事项的确认或有事项产生的义务,有些可以确认为负债。

预计负债的确认条件:(1)是现时义务;(2)很可能导致经济利益流出;(3)金额能够可靠地计量。

注释:现时义务,包括法定义务和推定义务;基本确定——95%< P < 100%;很可能——50%< P ≤95%;可能——5%< P ≤50%;极小可能——0< P ≤5%;或有事项产生的资产的确认条件或有事项产生的权利,有些可以确认为资产。

或有事项产生的资产的确认条件——(1)基本确定经济利益会流入企业;(2)金额能够可靠计量。

预计负债——很可能:50%<P≤95%;其他应收款等——基本确定:95%<P<100%。

第十五章或有事项第一节或有事项概述一、或有事项的概念和特征1、概念:过去的交易或者事项形成,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

2、特征⑴由过去的交易或事项形成。

注:自然灾害、企业经营风险,不属于或有事项。

⑵结果具有不确定性。

即:结果有不确定性,或发生的时间,或金额具有不确定性。

⑶由未来事项决定。

即:结果只能由未来不确定事项才能决定。

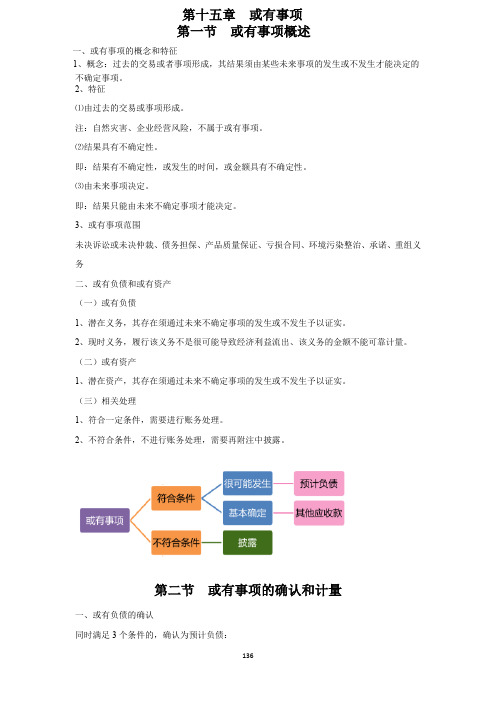

3、或有事项范围未决诉讼或未决仲裁、债务担保、产品质量保证、亏损合同、环境污染整治、承诺、重组义务二、或有负债和或有资产(一)或有负债1、潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实。

2、现时义务,履行该义务不是很可能导致经济利益流出、该义务的金额不能可靠计量。

(二)或有资产1、潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

(三)相关处理1、符合一定条件,需要进行账务处理。

2、不符合条件,不进行账务处理,需要再附注中披露。

第二节或有事项的确认和计量一、或有负债的确认同时满足3个条件的,确认为预计负债:(一)该义务是企业承担的现时义务(二)履行该义务很可能导致经济利益流出企业(三)该义务的金额能够可靠地计量各种情况的对应概率二、预计负债的计量(一)最佳估计数的确定【例15.1—计】2017年12月1日,A公司因侵权涉及一桩诉讼案件,最终的判决很可能对A公司不利。

2017年底,A公司尚未接到法院的判决,不过,据专业人士估计,赔偿金额可能在100万元至200万元之间,另外,A公司将承担的诉讼费10万元,且该范围内支付各种赔偿金额的可能性相同。

根据准则的规定,甲公司应在2017年利润表中确认的营业外支出金额为?【解析】营业外支出=(100+200)÷2=150注:诉讼费用为“管理费用”预计负债=150+10=160【例15.2—计】甲公司是生产并销售A产品的企业,2017年度第一季度,共销售A产品60000件,销售收入为360000000元。